7月社融增长不及市场预期,紧信用的苗头再次出现。与2018年社融增速下滑相比,此次“紧信用”有三点不同。

第一,信用收缩的渠道不同。2018年社融增速下滑是表外融资收缩的结果,而此次社融增速下降与贷款增长放缓有关。与表外萎缩相比,贷款增长放缓带来的社融放缓更为“可控”,社融失速下行的风险不大。

第二,对货币政策的影响不同。2018年不含专项债的社融增速接近名义GDP增速。但2019年上半年M2与社融增速均高于名义GDP增速,此时社融增长适度放缓有助于稳定宏观杠杆率。这意味着为对冲社融下行而放松货币政策的紧迫性有所下降,因此7月NCD与票据利率的走势出现了分歧。不过从支持民营企业的角度来看,货币政策放松的空间仍然存在。

第三,对货币增速的影响不同。在2018年表外融资萎缩导致企业存款增速下降时,居民存款回表对冲了企业存款下行压力,使M2表现稳定。但2019年居民存款增长势头放缓,社融增速下降对M2增速的影响可能更为明显。

贷款、社会融资规模、M1、M2

2019年7月新增社会融资规模1.01万亿,前值2.26万亿,市场预期1.63万亿,我们的预测值为1.42万亿。新增人民币贷款1.06万亿,前值1.66万亿,市场预期1.28万亿,我们的预测值为1.25万亿。M1同比3.1%,前值4.4%,市场预期4.7%,我们的预测值为4.8%。M2同比8.1%,前值8.5%,市场预期8.4%,我们的预测值为8.3%。

7月新增社融1.01万亿,显著不及市场预期。社融增速也下滑0.2个百分点至10.7%。考虑到去年8月与9月专项债发行规模较高,未来社融同比增速有继续下行的风险。年初以来的宽信用势头开始转折,紧信用的苗头再次出现。不过,与2018年的紧信用相比,这一次社融增速下滑有三点不同。

1、收缩的融资渠道不同

资管新规导致表外融资收缩是2018年社融增速下滑的重要原因,而贷款是2018年社融增速的重要支撑力量。但2019年7月委托贷款和信托贷款增速均与6月持平或小幅回升,社融中的人民币贷款增速却下降了0.6个百分点至12.7%。

这种变化与房地产融资收紧、信贷结构调整有关。7月29日,央行召开银行业金融机构信贷结构调整优化座谈会,要求:“合理控制房地产贷款投放,……提高制造业中长期贷款和信用贷款占比。”长期来看,贷款结构的调整能够促进产业结构的优化。但短期内制造业融资需求的不足可能导致信贷增长乏力。历史数据显示,工业企业固定资产投资的改善往往领先于工业中长期贷款。在目前制造业投资低迷的情况下,工业企业贷款难以出现有力的回升。

从金融机构全口径贷款来看,7月金融机构新增贷款1.06万亿,其中票据融资1284亿,非银贷款2328亿。扣除票据与非银融资后的贷款规模仅6988亿,较去年同期下降3542亿。这表明除房地产外,其余实体部门的融资需求并不强劲。加之3月以来票据监管收紧,票据承兑额回落,非银贷款成为贷款冲量的重要方式。

贷款增速掉头向下固然带来了社融增速下行的压力,但是,与资管新规下表外萎缩带来的社融下行相比,贷款的放缓更为“可控”,社融不至于出现失速的风险。

2、对货币政策的影响不同

如果社融下滑而不失速,信用过度收缩的风险就有限。在剔除2018年9月加入社融统计的专项债后,2018年全年社融增速仅9.1%,略低于同年第四季度的名义GDP增速。但2019年上半年无论是M2增速、不含专项债的社融增速还是社融总体增速,都高于名义GDP增速。此时社融增速适度下降有利于实现宏观杠杆率稳定的目标。这意味着,与2018年相比,为了对冲社融增速下滑而放松货币政策的迫切性下降了。这也是为什么2018年NCD利率与票据利率同步下降,但2019年7月票据利率大幅下降、NCD利率却表现平稳的原因。

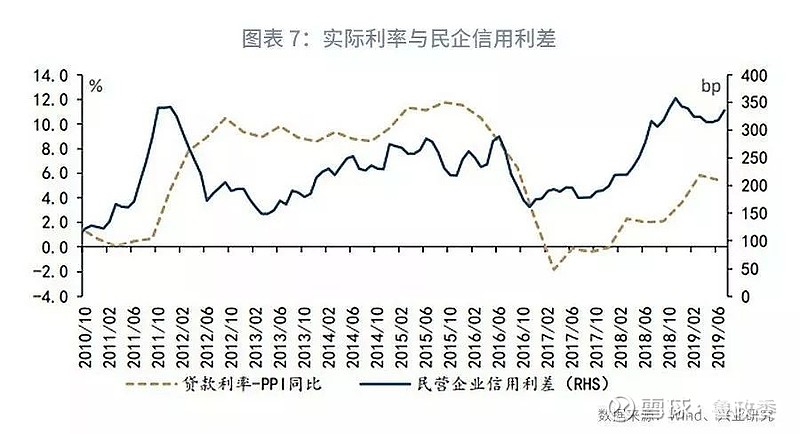

不过,我们认为,货币政策仍有放松的空间。如果我们粗略地以贷款利率与PPI之差衡量实际利率,会发现实际利率的变动与民营企业信用利差相关。由于PPI同比将继续面临下行压力,而贷款加权平均利率近期变动较为迟缓,实际利率已经处于2017年来较高的水平,而且有进一步上升的风险。实际利率较高可能对民营企业信用利差产生一定的负面影响。因此,有必要通过利率并轨等手段进一步降低实体企业的融资成本。

3、对货币增速的影响不同

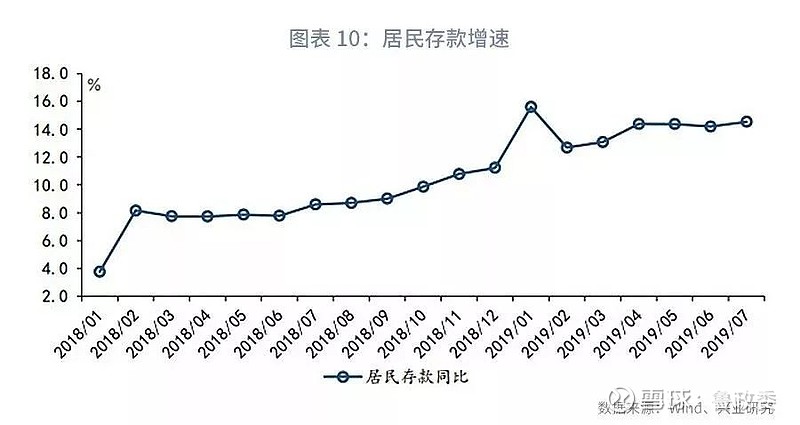

8月M2同比下滑至8.1%,较上月低0.4个百分点。在2018年虽然社融增速显著回落,但M2同比增速表现平稳。这是由于2018年在表外融资萎缩导致企业存款增速下滑的同时,理财增长放缓使得居民存款回表。居民存款增速的回升一定程度上抵消了企业存款增速下滑的影响,使M2增速保持相对平稳的状态。

目前,虽然社融增速放缓仍然给企业存款增速带来一定的压力,但居民存款向表内转移的步伐已经放慢,居民存款增速趋于平稳,企业存款对M2增速的拖累可能更为明显。

特别提示:本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

长按上方二维码关注我们