回顾1月,央行通过降准、普惠金融定向降准、TMLF、国库现金定存以及逆回购操作等一系列措施释放流动性。在央行的呵护下,银行间流动性保持合理充裕,资金利率并未因缴税、地方债发行和春节临近而出现明显上行,资金面有望平稳跨越春节时点。

展望2月,银行间流动性料将继续保持合理充裕,资金面平稳可期。考虑到1月份DR007中枢已经与政策利率出现倒挂,在政策利率不变的情况下,DR007继续下行空间有限。

货币市场投资工具走势方面,需要重点关注信贷投放节奏变化对票据转贴现利率走势的扰动,3个月同业存单发行利率下行空间有限。

流动性

元旦后货币市场资金利率大幅回落,1月份银行间流动性持续保持合理充裕,随着春节临近资金面并未出现明显的收紧现象,“春节效应”并不显著。春节前资金面的平稳态势节后能否延续?本文将回顾1月份货币市场与流动性情况并对2月份走势进行展望。

一、1月份货币市场与流动性回顾

1、央行多措并举,资金面平稳无虞

一般而言资金面存在着“春节效应”,即节前流动性紧张导致资金利率抬升,节后资金利率回落。从历史春节前流动性的节奏上来看,通常在春节前两周起短端资金利率开始上行。

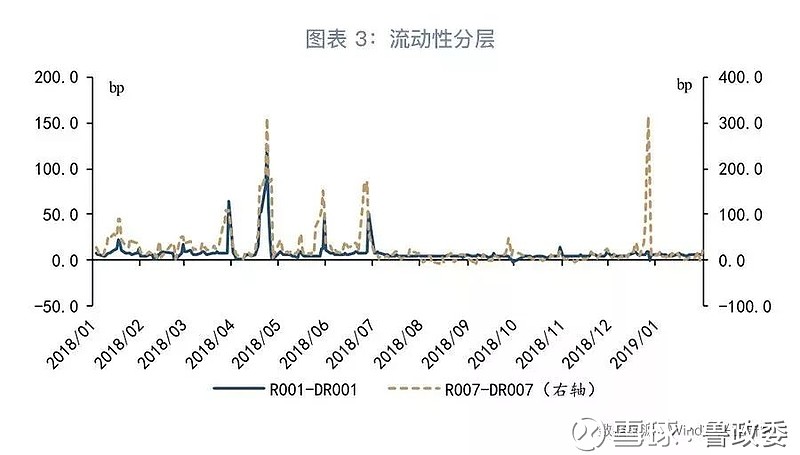

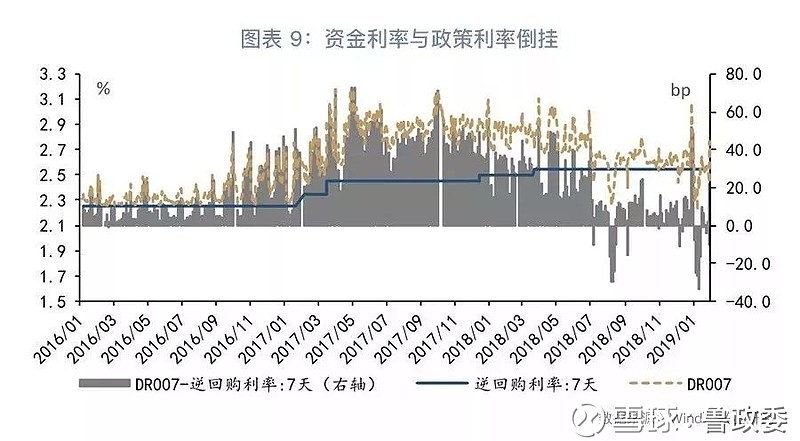

今年元旦过后货币市场资金利率大幅回落,在央行多项政策操作的呵护下,春节前资金面依然保持平稳,并未出现明显收紧的迹象。从资金利率水平来看,DR007元旦后大幅回落并一度与政策利率(2.55%)形成倒挂,春节前仅小幅抬升;Shibor3M则在元旦后持续回落,未见抬升势头。从流动性分层角度看,1月份货币市场流动性分层不断收窄,表明非银机构的融资需求得到了较好的满足。

1月份流动性干扰因素较多,逆回购到期、企业缴税、地方债提前发行叠加临近春节现金漏损,春节前流动性面临较大的冲击。但正如我们前期报告中预测的那样[1],央行降准窗口在春节前再次开启,且降准力度达到1个百分点,于中旬和下旬两次落地实施。同时,央行开展定向中期借贷便利(TMLF)、普惠金融定向降准投放中长期流动性,并通过国库现金定存、逆回购操作等方式投放短期流动性,对资金面呵护有佳。在央行多项措施的呵护下,1月份银行间流动性保持合理充裕,资金面并未出现明显收紧的状况,“春节效应”较弱。

今年央行应对春节前流动性可能遇到的冲击所采取的措施延续了2018年下半年以来“锁短放长”的特点。1月份,央行采取的各种投放流动性的措施中,降准、定向降准以及TMLF等所投放的中长期流动占比较高。中长期流动性的投放,有助于长期保持银行间流动性合理充裕,呵护资金面平稳跨过春节时点。

2、两个现象值得关注

第一个现象是票据转贴现利率与同业存单发行利率走势再次出现分歧。1月份银行间流动性合理充裕,资金利率低位波动运行。受此影响,元旦后同业存单和票据转贴现利率均大幅走低。但是进入1月中下旬,票据转贴现利率和存单利率走势逐渐出现背离,存单发行利率稳中有降,而票据转贴现利率则出现了较大幅度的上行。

票据转贴现业务具有信贷和资金双重属性。当票据转贴现利率和同业存单发行利率走势出现背离的时候,一般而言都是票据业务的信贷属性起了主导作用。因此,1月下旬出现的这种分歧或许意味着1月份部分银行信贷投放超出预期或信贷投放节奏在月末出现调整,部分机构月初票据资产增持较多,到了下旬为了调整信贷规模,开始压缩票据资产,市场供大于求,导致票据转贴现利率出现明显上行。

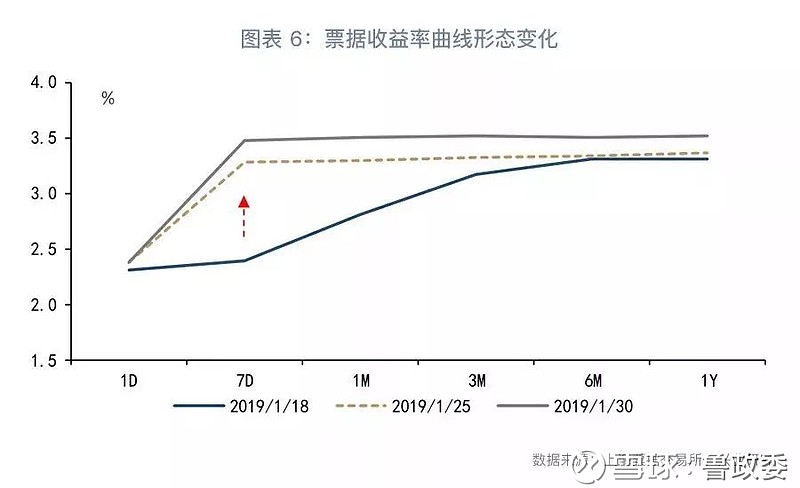

从票交所公布的收益率曲线我们也发现,临近月末,票据转贴现短端利率跳升明显、期限利差大幅收窄,这种变化符合月末机构临时压缩票据资产规模的操作特征,即为了避免亏损更多地选择卖断短期限票据。

第二个现象是1年期股份行同业存单发行利率持续跌破1年期MLF利率(3.30%),接近TMLF利率(3.15%)水平。在之前的报告中,我们分析了自2016年12月起1年期MLF利率大致构成了1年期同业存单发行利率的“底”[2]。但是,今年1月份以来,随着元旦后货币市场资金利率回落,1年期同业存单发行利率一直位于1年期MLF利率下方。有一种观点认为TMLF操作利率构成了同业存单发行利率的新底部。但是,从TMLF操作对象和目前操作的量来看, TMLF利率似乎还不足以构成同业存单发行利率的“底”。因此,1月份同业存单发行利率维持低位是资金面宽松的影响还是TMLF利率形成了新的底部有待后续进一步观察。

二、2月份货币市场与流动性前瞻

春节过后,2月份对流动性造成干扰的主要因素有公开市场工具到期、地方债发行和节后现金回流。

从央行公开市场工具到期情况来看(截止2月1日),2月份逆回购到期量为6800亿元,MLF到期量为3835亿元,国库现金定存到期量为1000亿元,资金到期量较大且主要集中在节后第一周到期。

从地方债发行来看,2019年新增地方债限额提前下达,地方债发行节奏加快。1月份已发行地方债4180亿元,预计2月份发行量在3000亿元左右。考虑到1月份地方债发行高峰央行采取有效措施维护银行间流动性合理充裕,预计2月份地方债发行高峰期,央行或将继续采取措施维护资金面平稳,地方债发行对流动性的冲击料将有限。

从节后现金回流来看,与节前现金漏损相对应,春节过后现金将回流银行体内。根据历史数据,考虑到今年春节日期介于2016与2017年春节日期之间,预计今年春节后现金回流在8000亿元左右(2016年与2017年的平均值)。现金回流对流动性形成补充。

综上所述,春节后2月份流动性扰动因素主要为公开市场操作集中到期和地方债发行,但是节后现金回流对流动性形成补充,节前央行采取的“锁短放长”投放中长期流动性影响持续,并且节后央行可能会继续通过公开市场操作等措施削峰填谷维护银行间流动性在合理充裕水平。因此,预计2月份资金面有望继续保持平稳。

虽然节后资金面大概率保持平稳,但是资金利率进一步下行空间有限。从DR007 来看,由于银行间流动性较为宽裕,1月份22个工作日中有14天DR007 与政策利率出现倒挂。1月份DR007 中枢为2.50%,较2.55%的7 天逆回购利率低5bp。这一现象表明目前银行间流动性水位较高,未来若政策利率不做调整,DR007 中枢继续下降的空间已十分有限,但个别时点DR007与政策利率仍有可能出现倒挂。

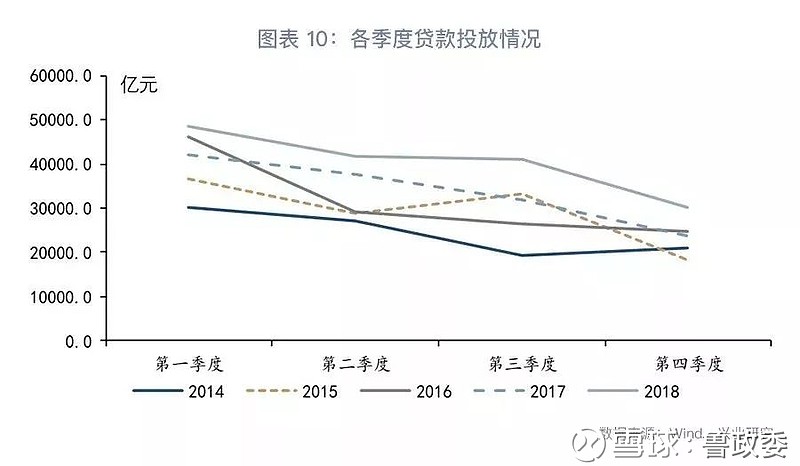

具体到货币市场主要投资品种利率走势,票据方面,一季度一般是银行信贷投放的旺季,前文我们提到1月下旬票据转贴现利率“翘尾行情”或表明1月份信贷投放超预期。因此,2月份我们需要特别关注信贷投放节奏对票据利率走势的影响。整体而言,2月份转贴现利率大概率相较于1月末的高点将有所回落。同业存单方面,从历史数据上看,3个月同业存单发行利率与DR007利率鲜有倒挂,目前3个月同业存单发行利率与DR007利差处于历史低位,考虑到未来DR007下行空间有限,预计3个月同业存单发行利率下行空间也有限。

注:

[1]详见《逆回购休眠后的跨年考验—货币市场与流动性月报》

[2]详见《MLF是利率底吗—货币市场与流动性周度观察2019年第2期》

特别提示:本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

特别提示:本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

长按上方二维码关注我们