能源:EIA周报原油库存虽大降,但汽油需求环比骤降更值得担忧。三大消费地中美欧5月以来成品油库存持续累积,表现明显弱于去年同期,需要警惕。市场情绪呈现极度的波动,多空快速切换,仍维持宽幅震荡格局是目前主基调的判断。

有色:有色金属延续震荡探底行情,但品种明显分化。镍受益于库存持续下降,依然最为强势。铜仍在探底过程中,尽管智利铜矿劳资谈判并无明显进展,但市场对于需求下滑的担忧明显盖过了潜在的供给冲击。

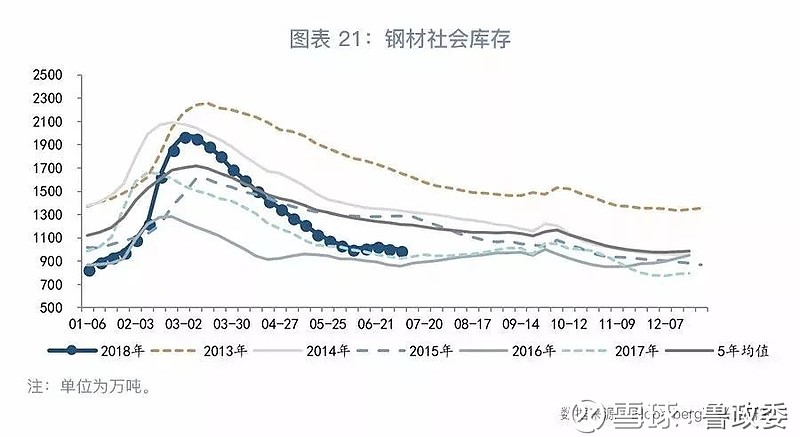

黑色:产量历史高位下螺纹库存持续下降,或只能说明需求并未如市场预期那么差。淡季不淡下,螺纹上演基差修复。

大宗商品

原油基金净多小幅减仓,成品油基金净多小幅增仓。

一、宏观环境

中国6月CPI同比上涨1.9%,与预期持平,前值1.8%;6月PPI同比上涨4.7%,增速创年内新高,预期4.5%,前值4.1%。6月外汇储备31121.3亿美元,终结两连降,预期31028亿美元,前值31106.2亿美元。6月出口(以人民币计)同比增长3.1%,低于预期4%,前值3.2%;进口增长6%,远低于预期12.6%,前值15.6%;贸易顺差2618.8亿元,前值1565.1亿元。6月社融规模1.18万亿,仍旧大幅不及预期的1.4万亿,M2同比8%,低于预期的8.4%。表外融资规模大幅萎缩6916亿或是社融大幅下滑主因。资管新规配套细则仍未出台,部分机构处于观望状态,凸显回表之难。

海外方面,美国6月核心PPI环比升0.3%,预期升0.2%,前值升0.3%;同比升2.8%,预期升2.6%,前值升2.4%;6月核心CPI环比升0.2%,与前一期持平;同比升2.2%,前值升2.3%。美联储半年度货币政策报告表示:预计渐进式加息将与目标相吻合;财政政策可能会在2018年支持GDP;通胀前景似乎处于正轨之上。美联储主席鲍威尔称,若贸易战影响到美国经济增长,美联储有降息工具,但当前的影响并不明确。欧元区7月ZEW经济景气指数-18.7,前值-12.6。欧央行行长德拉吉称欧央行至少到2019年夏季都将维持利率不变,预计通胀率未来几个月徘徊在1.5%附近。欧央行管委维勒鲁瓦则称欧央行最早将于2019年夏季加息,具体时间将取决于通胀前景。英国5月工业生产指数同比升0.79%,前值升1.59%;5月制造业生产指数同比降0.3%,前值升5.47%。英央行副行长坎利夫表示国内通胀增速或快于预期。英国发布脱欧白皮书,内容包括商业的移民政策,考虑退出能源单一市场,计划采取“分阶段办法”实施关税安排等。日本6月PPI同比增2.8%,前值增2.7%;环比增0.2%,前值增0.6%。日央行行长黑田东彦称当前通胀处于0.5%-1%的区间,可能升向2%;日央行将继续实施当前宽松政策以实现通胀目标。

贸易战方面,7月11日美国特朗普政府称拟对约2000亿美元中国产品加征10%的关税。商务部当日回应称中方对美方的行为感到震惊,为了维护国家核心利益和人民根本利益,中国政府将一如既往,不得不作出必要反制。7月12日,美参院以88对11票数通过决议,限制特朗普关税权力。但这一决议并无实质法律效力,更多是向特朗普施压的象征意义。商务部发言人称中方已经多次表明,中美磋商的前提是信用,目前双方尚未就重启谈判进行接触;中美贸易战规模是不是会进一步扩大完全取决于美方。

二、 能源:成品油库存持续累积需警惕

一周聚焦

走势回顾:截至7月13日,WTI周度跌幅3.78%,Brent周度跌幅2.31%,Oman周度跌幅1.17%,SC周度跌幅1.29%。

利比亚产量恢复预期叠加贸易战升级油价惨遭抛售

上周的周报中我们提及油价存在调整的诉求,但当时的深跌驱动不明显。周四利比亚产量将由30至35万桶/天恢复至90万桶/天以上的消息,叠加当天美国将对2000亿中国进口产品加征关税,使得油价在本身有调整诉求的情况下惨遭抛售。不过如此大的跌幅必然是在市场情绪脆弱之时投机力量所致。近期油价受宏观因素影响加大,但基本面因素仍能导致其在一定驱动出现后走出回归行情。

美国基本面暂时强劲,但关注成品油库存是否持续累积

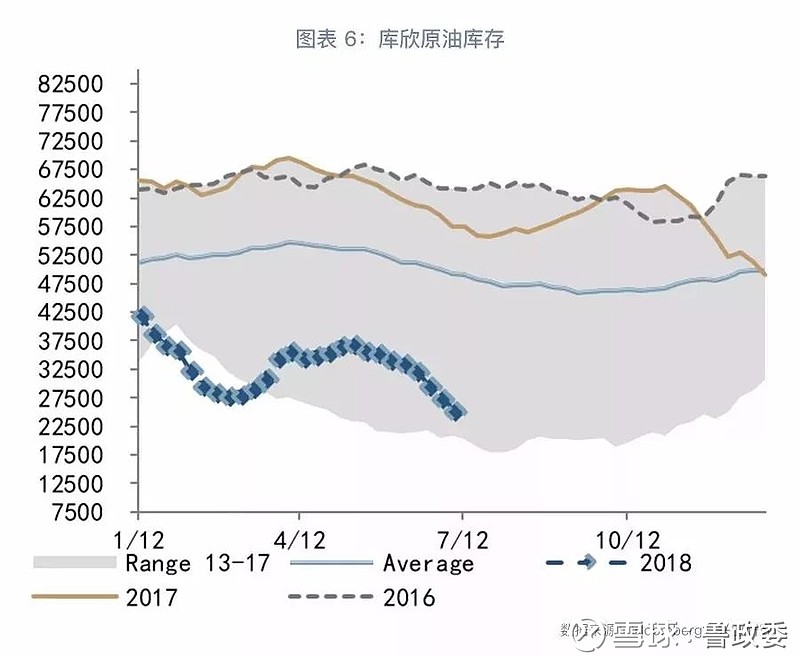

本周的EIA周报美国商业原油库存环比下降1263万桶,为2017年10月以来最大单周降幅。但是库存下降主要源于进口的骤降,而非需求的提升,这也使得这个库存降幅没有看起来那么利多。本周的周报人让人较为担心的一点是汽油需求的环比骤降,虽说大波动本就是周度数据的特点,而且往往偏差较大,未必准确。但是在贸易战硝烟持续的当下,汽油需求的骤降不得不让人担忧需求的下行已经开始出现。

成品油累库情况值得关注

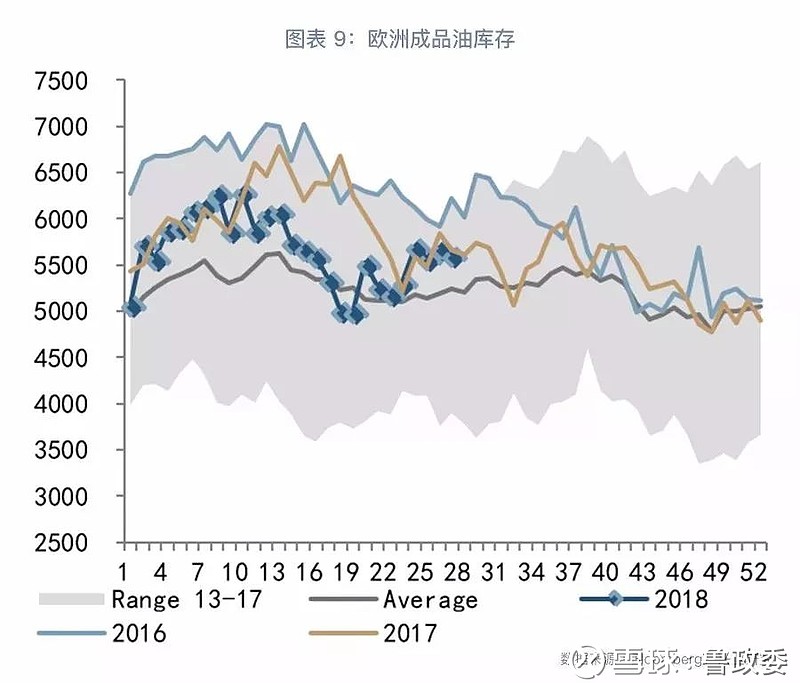

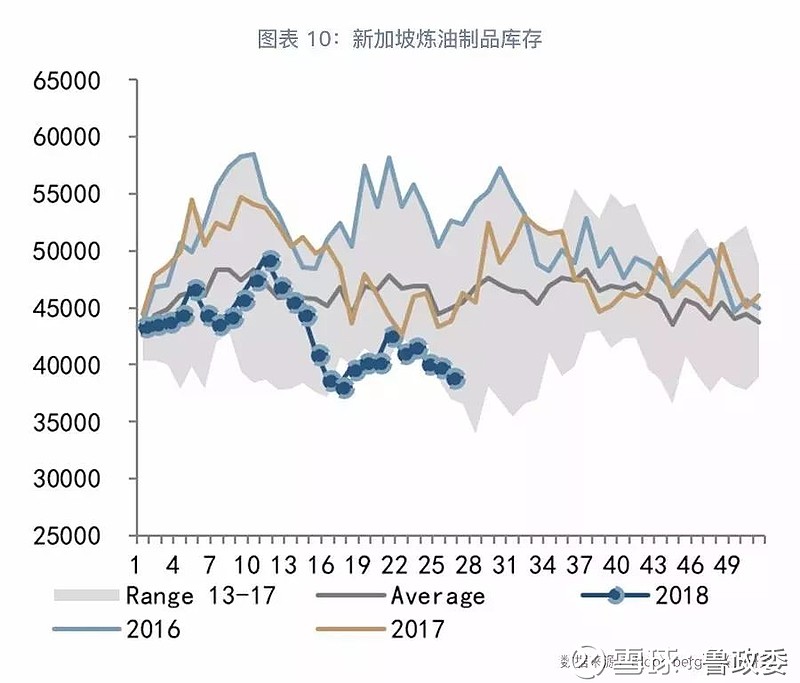

从全球三大消费地的成品油库存来看,近一个月美国成品油库存的下降幅度明显弱于去年同期。去年6月中旬之后,在美国夏季出行旺季开始之后,美国汽柴油库存就开始了明显的降库。但今年自5月炼厂检修季结束后,成品油库存就持续累积,相应的欧洲的成品油库存也自5月中旬之后持续累积。新加坡地区的表现较好,因为目前我国对于成品油出口的限制还是减轻了当地的累库压力。

我们在《兴业研究商品报告:中期上行动力加大,短期警惕多头了结——2018年7月油价走势前瞻20180629》中就重点提示了警惕终端成品油需求不好导致累库进而倒逼油价的风险。虽然目前尚不能确认这个风险正式出现,但已经很需要警惕。

情绪上是明显的震荡

从CFTC持仓来看,6月5至6月26日之间净多的增加主要源于空头减仓幅度大于多头减仓幅度,双方都显得较为谨慎。7月3日当周多头出现显著增仓,致使基金净多当周显著增加。不过本周数据来看多空均小幅减仓,情绪重回谨慎。整体来看,近期多空都无意趋势性的押注,以短线押注为主。值得警惕的是非商业空头持仓已经降至近几年低点。

从情绪面指标来看,多空情绪变化都较为剧烈。在此情况下,我们仍认为油价宽幅震荡的格局是目前的主基调。短期反弹后,后续应还有一定调整空间。

三、有色:震荡探底

一周聚焦

走势回顾:本周有色金属价格延续上周颓势,铅锌领跌,其次是铜和伦铝,沪铝、镍小幅收涨。截至7月13日,伦锌、沪锌当周大跌超6%和近5%,伦铅、沪铅分别大飞5.5%和近4%。铜、铝跌幅相对叫嚣,伦铜、沪铜分别跌近1.5%和0.7%,伦铝跌2.42%,沪铝基本收平。镍维持相对强势表现,伦镍收平,沪镍涨1.3%。

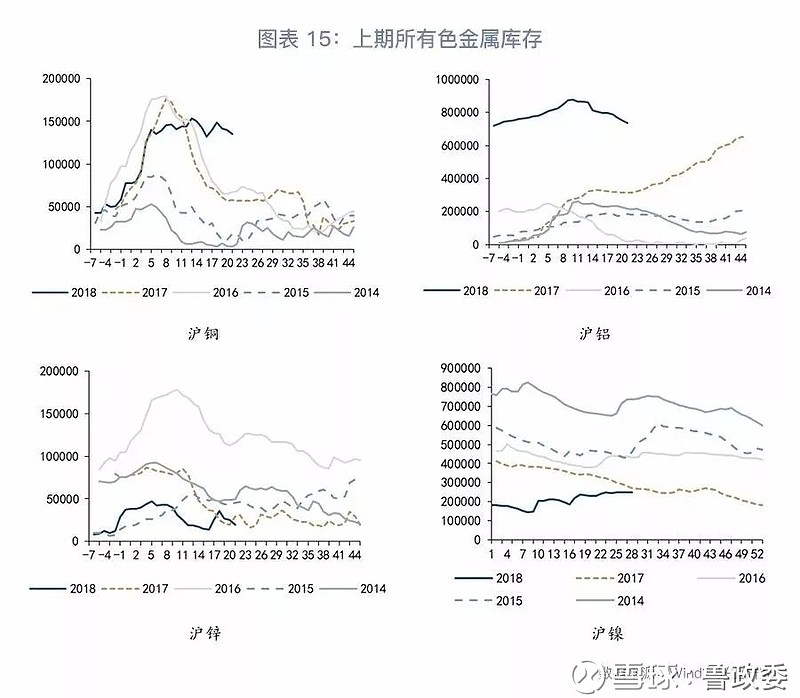

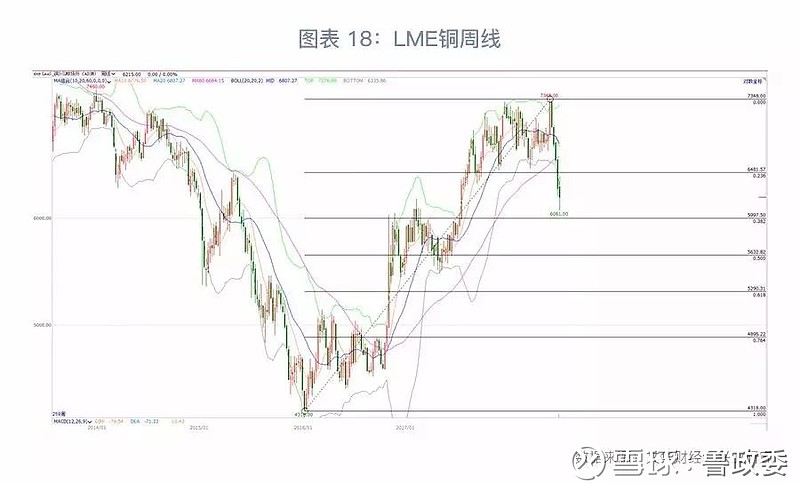

铜:恐慌情绪仍未散去。期铜整体延续下跌态势,宏观基本面多是利空因素,铜价底部仍未探明。中国社融大跌使得中国经济增长前景蒙上阴影,中美贸易战升级引发市场恐慌情绪,而美元指数维持高位震荡也给予铜价压力。消息面上,智利开启第二轮铜矿谈判潮,下半年仍有十几次劳资谈判。具体而言,Chuquicamata铜矿罢工请求被拒,第3号工会将离开铜业工人联合会。必和必拓已向Escondida铜矿工会发出新劳工合同提案。但在宏观基本面和贸易战出现利好信号之前,潜在的供给冲击难以支撑铜价。伦铜和沪铜库存过去几周延续下降势头,但沪铜去库存节奏明显慢于过去几年。铜价持续大跌后,沪铜依旧维持贴水,现货价格也未能给予支撑。

铝:弱势震荡。加纳将与美国合作建立大型国有控股铝土矿公司。Utkal未来30个月内将新增500万吨氧化铝产能。俄罗斯拟将2018年国内铝消费增加30万吨,以对冲美过对俄铝的制裁。沪铝库存延续下降势头,伦铝库存小幅增加,库存分化使得铝价内强外弱。

铅锌:期锌价格刷新年内低点。伦锌、沪锌库存本周小幅下降,但没有起到支撑作用。期铅价格跳水,跌破震荡区间,可能受累于沪铅库存大幅回升。消息面上,埃里斯资源公司完成高品位铅、锌矿石矿勘探。市场仍处在锌精矿供应恢复、需求走弱的悲观情绪主导中,沪锌贴水略有扩大至近500元/吨。

镍:小幅反弹修复贴水。期镍价格本周小幅反弹,伦镍、沪镍库存均有下降,显示需求依然强劲。消息面上,菲律宾镍矿业协会主席表示由于价格疲弱抑制产出,菲律宾镍矿石出口今年可能最多减少达17%。沪镍贴水缩小至800元/吨以内。

四、黑色:上演贴水修复

一周聚焦

走势回顾:截至7月13日,螺纹期货主力合约周度涨幅4.96%,热卷期货主力合约涨幅4.44%,焦煤期货主力合约周度涨幅0.26%,焦炭期货主力合约周度涨幅2.86%,铁矿石期货主力合约周度涨幅2.08%。

螺纹淡季不淡

螺纹库存本周继续下降。在日均粗钢产量维持高位之际,螺纹库存还能够录得下降,或许只能够说明需求并没有市场预计的那么悲观。之前热炒的徐州限产,实际文件发放之后其实限产力度远没有之前传言的50%的严格,所以库存的下降中环保贡献的力量或许也远不如想象的大。

螺纹上演基差修复

在淡季不淡的背景下,螺纹期货近期贴水明显修复。截至7月13日收盘,螺纹基差已由6月中旬的接近400缩小至156。

特别提示:本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

若有意购买相关报告/服务,请将姓名、工作单位、职务及手机号发送至cib_luzhengwei@126.com。

长按上方二维码关注我们