投资建议

推荐大冶特钢,兴澄盈利能力远超大冶本身,大股东中信泰富业绩承诺高,高管和核心技术骨干3倍杠杆员工持股,表明公司上下对自身发展前景极有信心。同时兴澄过去两年收购的青岛特钢和靖江特钢产能规模较大,但盈利能力较差,未来在高激励优管理的推动下有望显著改善。公司目前估值处于历史中枢偏低位置,中特集团整体上市的预期将使公司享受估值溢价。

1

河北非采暖季限产影响有限,建材产量继续创历史新高

本周Mysteel五大品种总产量1601万吨,总库存2728万吨,总需求1652万吨。其中产量环比+15万吨(前值+27);库存环比-52万吨(前值-12);需求环比+54万吨(前值-72)。公历产量同比+149万吨(前值+135),库存同比-120万吨(前值-199),需求同比+71万吨(前值-1)。

库存方面,同比降幅继续收窄,环比降幅扩大。五大品种中除中厚板库存基本持平外,其余品种库存均有下降,其中螺纹和线材降幅相对较大,板材降幅较小。厂库环比下降0.9%,社会库存环比下降2.2%。厂库由增转降,主要是上周五一小长假因素。产量方面,同环比继续升高,同比升幅扩大,环比升幅减少。五大品种中螺纹和线材产量环比显著增加,中厚板、热卷和冷轧产量有所下滑,主要是唐山5月份限产力度加强,对板材产量影响较大。但非限产地区,南钢、巨能、中天、新钢、珠海粤钢、成渝钒钛等钢厂均有线棒材轧线复产,因此长材产量继续增长,并继续创历史新高。需求方面,同环比小幅增长。五大品种需求环比均有增长,螺纹、线材和热卷增幅相对较大。小长假之后通常钢铁需求会有阶段性集中释放,从需求绝对量来看也仍然维持在旺季高位水平。

五一小长假之后,需求阶段性集中释放,因此本周需求仍然维持在旺季高位水平,但产量继续创新高使得库存去化速度仍然缓慢,总库存仅比去年同期低4%左右。唐山和邯郸的非采暖季限产对板材影响相对较大,但螺纹和线材的产量则继续创新高。从限产影响的绝对量来看,一周不过10万吨左右,难以改变供给宽松的大格局。近期每日建材成交开始走弱,预示着需求季节性下滑的开始,供给不减的结果必然是库存开始积累。

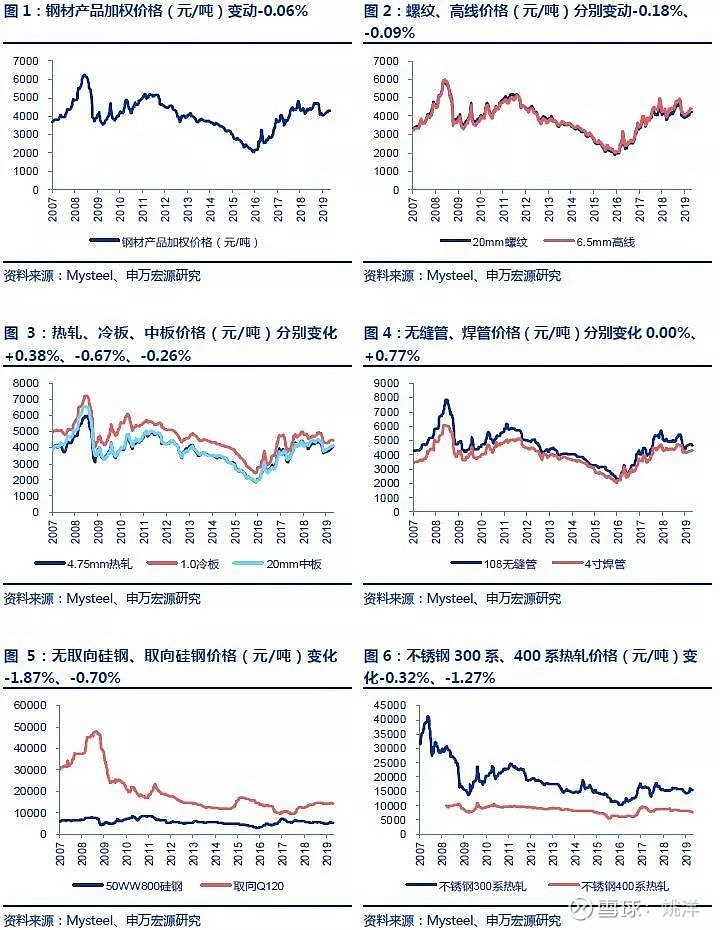

本周钢材产品加权价格变动-0.06%至4320元/吨,螺纹、高线分别变化-0.18%、-0.09%至4225、4426元/吨;热轧、冷板、中板分别变动+0.38%、-0.67%、-0.26%至4058、4430、4130元/吨;另外无缝管、焊管、无取向硅钢、取向硅钢价格分别变动0.00%、+0.77%、-1.87%、-0.70%至4650、4322、5250、14250元/吨。不锈钢300系热轧和不锈钢400系热轧分别变动-0.32%、-1.27%至15450、7800元/吨。

2

铁矿石上涨,焦炭价格上涨

铁矿石上涨。外矿供给端,上周(4/29-5/3)北方六大港口进口矿到港量1043.9万吨,环比变动+35.9万吨。国产矿供给,根据5月10日数据,国产矿山企业产能利用率62.8%,环比变动-0.2个百分点;需求端,本周钢厂高炉开工率68.78%,变动-1.8个百分点,产能利用率78.11%,变动-1.3个百分点。本周进口PB粉矿61.5%、唐山铁精粉66%分别变化+2.72%、+1.21%至680、750元/吨。

焦炭价格上涨。供给端,全国焦企产能利用率81.1%,环比变动+0.5个百分点;100家样本钢厂焦炭库存-0.27天至14天。本周山西焦炭、主焦精煤分别变化+2.86%、0.00%至1800、1535元/吨。另外废钢、硅铁价格分别变化+0.87%、0.00%至2714、6200元/吨。

3

吨钢毛利下降

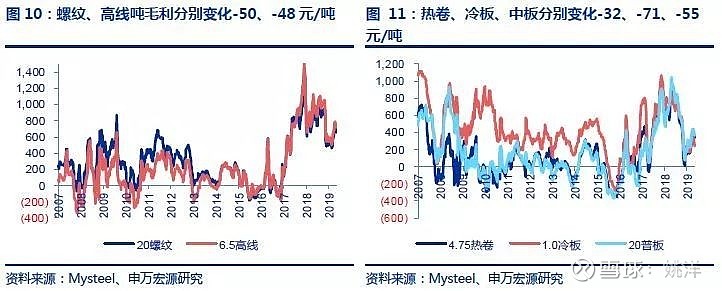

吨钢毛利下降。本周螺纹钢、高线、热卷、冷板、中板利润较上周分别变化-50、-48、-32、-71、-55元至655、731、342、240、363元/吨。

4

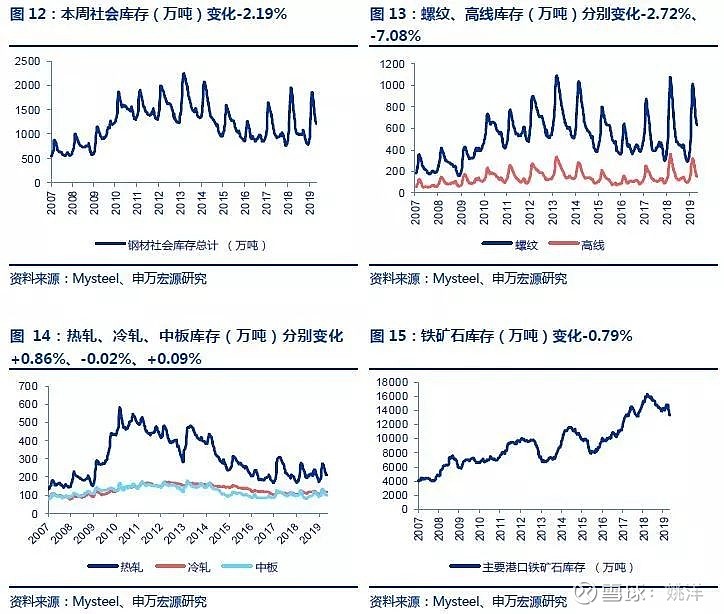

钢材社会库存下降,铁矿石港口库存下降

钢材社会库存下降,铁矿石港口库存下降。本周钢材社会库存变化-2.19%至1216万吨,其中螺纹、高线、热轧、冷轧、中板库存分别变化-2.72%、-7.08%、+0.86%、-0.02%、+0.09%至633、150、213、118、102万吨。主要港口铁矿石库存较上周变化-0.79%至13331万吨。

5

钢铁板块重点公司估值表

6

行业热点转载

6.1

Mysteel:2019年4月全国钢厂生产成本跟踪

(1)、4月底对全国主要高炉生产企业进行调查,其产品生产成本较上月上升,幅度在50-70元/吨。数据显示,当前螺纹钢平均含税成本为3589元/吨,月环比增加48元/吨,增幅1.4%;热卷为3651元/吨,环比增加56元/吨,增幅1.6%;中厚板为3744元/吨,环比增加62元/吨,增幅1.7%。

(2)、4月底对全国部分高炉生产企业的调研了解,目前铁水不含税成本为2289元/吨,环比增加35元/吨,增幅1.6%。

(3)、4月底对全国主要调坯轧材企业生产企业的调研了解,目前钢厂螺纹钢含税轧制成本为3850元/吨,环比增加100元/吨,增幅2.7%;盈利195元/吨,环比增加45元/吨。

(4)、4月Mysteel(62%)铁矿石指数平均价在93美元,较上月上涨7美元;4月华北地区二级冶金焦均价为1879元/吨,较上月减少128元/吨;4月唐山钢坯含税出厂价平均为3558元/吨,较上月增加59元/吨。

(5)、4月底对全国主要高炉生产企业盈利情况进行调查,螺纹钢利润477元/吨,较上月增加155元/吨,热卷盈利286元/吨,较上月增加84元/吨,中厚板利润297元/吨,较上月增加22元/吨。

一、长流程钢厂主要品种生产成本及盈利情况

Mysteel调查的全国91家高炉钢厂,4月底螺纹钢平均含税成本为3589元/吨,月环比增加48元/吨,增幅1.4%,盈利477元/吨,增加155元/吨;热卷为3651元/吨,环比增加56/吨,增幅1.6%,盈利286元/吨,增加84元/吨;中厚板为3744元/吨,环比增加62元/吨,增幅1.7%,盈利为297元/吨,增加22元/吨。

螺纹钢方面,4月底对全国51家螺纹钢生产企业调研了解到,螺纹钢平均成本为3589元/吨,环比增加48元/吨,增幅1.4%;分区域来看,沿海地区20家钢厂螺纹钢平均成本为3464元/吨,环比增加46元/吨,增幅1.3%;内陆地区31家钢厂螺纹钢平均成本为3666元/吨,环比增加61元/吨,增幅1.7%;盈利空间方面,4月份螺纹钢生产企业盈利空间在477元/吨,环比增加155元/吨。

热卷方面,4月底对全国25家热轧板卷生产企业调研了解到,热卷平均成本为3651元/吨,环比增加56元/吨,增幅1.6%;分区域来看,沿海地区12家钢厂热卷平均成本为3590元/吨,环比增加47元/吨,增幅1.3%;内陆地区13家钢厂热卷平均成本为3707元/吨,环比增加62元/吨,增幅1.7%;盈利空间方面,4月份热卷生产企业盈利空间在286元/吨,环比增加84元/吨。

二、调坯轧材钢厂生产成本及盈利情况

4月底我们对有代表性的调坯轧材钢厂生产企业的调研了解,4月唐山钢坯含税出厂价平均为3558元/吨,较上月增加59元/吨。螺纹钢含税成本为3850元/吨,环比增加100元/吨,增加2.7%,盈利195元/吨,环比增加45元/吨。

三、高炉生产企业生产成本及盈利情况

4月底对25家高炉炼铁企业的调研了解,目前铁水不含税成本为2289元/吨,月环比增加35元/吨,增加1.6%。分区域来看,沿海地区钢厂铁水不含税成本为2238元/吨,月环比增加36元/吨,增幅1.6%;内陆地区钢厂铁水成本为2340元/吨,月环比增加33元/吨,增幅1.4%。

(备注:样本企业包括91家长流程钢厂以及10家调坯轧材钢厂;含税成本为含税轧制成本,不包括折旧以及管理、营销、财务等三项费用;利润计算是按照主导市场销售价格减去含税轧制成本加上到市场的运费后的毛利,并未扣除三项费用,报告中数据均取自4月25日。)(资料来源:我的钢铁网)

申万宏源煤炭钢铁

孟祥文、姚洋、郦悦轩、施佳瑜

相关重点研究

大冶特钢(000708)深度报告—拟收购兴澄特钢,特钢“航母”有望整体上市

19年铁矿石全球供需分析——Vale事故影响有限,但钢铁国内限产放松和海外产能投产,推升价格中枢至80美元

春节后钢价有望阶段性上涨,4月将迎库存增速拐点——钢铁“冬储”深度研究

鞍钢股份(000898)深度报告 ——中国钢铁工业摇篮,朝阳钢铁并表增厚业绩

2019年钢铁行业投资策略——吹尽黄沙始见金,否极泰来是终途