今天下午,在香港上市的地产股集体暴跌!

先是这样的:

佳源国际控股午后突然开启断崖式暴跌,跌幅达到80.62%,市值由此前一天的约326亿港元缩减至63.28亿港元,市值瞬间蒸发263亿港元。

再是这样的:

阳光100中国截至收盘跌了64.6%,市值蒸发了60多亿,跌幅一度达到75%,股价不足1元,险些沦为仙股。

最后是这样的:

截至今天收盘:

力高集团跌了16.5%;

嘉年华国际跌了9.8%;

龙湖集团跌了9.1%;

龙光地产跌了4.5%;

融信中国跌了4.3%;

旭辉控股集团跌了3.6%;

碧桂园跌了3.5%……

到底什么原因导致地产股暴跌?

盘后,市场给出的三大原因是:

1、债务违约

有媒体报道称,佳源国际控股2017年11月发行的总值3.55亿美元的优先票据今天到期,并出现了债务违约。

不过,今晚佳源国际控股发布声明称,有关集团分别于2018年1月18日及4月26日发行,共值3.5亿美元票息8.125厘的优先票据,集团确认已偿还全数款项。

2、业绩大幅下滑

此前佳源国际控股发布公告称,2018年12月合约销售额人民币21.5亿元,同比降31%,业绩表现也出现大幅下降。

阳光100中国同样是因为业绩不佳,其去年全年实现未经审核合同销售额约人民币120.96亿元,仅完成全年销售目标175亿元的69.12%。

3、销售数据被质疑造假

1月初,在一家机构发布的2018中国百强房企销售增幅排行榜显示,佳源集团2017年的销售额为79.2亿,2018年销售额为875.5亿,并以1005.43%的销售增幅登上排行榜的霸主位置。

销售额以宇宙未闻的速度增长,本在行业内不知名的房企佳源陷入全国舆论的质疑。

有人公开撰文称:一家年销售900亿元的房企,在江浙地区之外却默默无闻,到底真实卖了多少?

虽然随后佳源集团声明称,机构混淆了佳源集团与佳源国际两个统计主体,误将佳源国际2017年的数据当做佳源集团的销售数据。实际情况是佳源集团2017年销售额为508.25亿,2018年销售额为875.5亿,实际增幅72.2%。

但“乌龙”事件的解释显然并不足以服众。

01关于数据水份的问题,标叔的朋友村长曾在去年5月份专门撰文说过。现在摘录部分内容再给大家看一下:

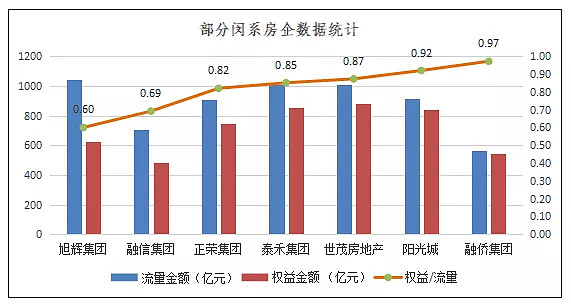

1、某排名前三的大型房企,其2017年共实现合同销售金额5508亿元。但机构的榜单显示,归属于它的权益金额仅有3961.1亿元。

2、闽系房企的黑马旭辉,其2017年合同销售金额为1040亿元,但年报公布的权益金额只有550亿元,权益比例仅为52.9%。

3、2017年卖了600多亿、排名34位的浙系房企传统“二哥”滨江集团,2017年合同销售金额为615亿元,但根据一家机构的榜单,其权益金额仅260亿元,权益占比仅47%。

4、绿城2017年合同销售金额1457.1亿元,但其权益销售金额540.2亿元,权益比例37%。也就是说,几乎三分之二的销售额并不归属于他们。

5、这还不算最过分的。朗诗2017年合同销售金额306.2亿元,权益销售金额101.1亿元,权益比例只有33%!

可能你要问,上面这些案例有几个意思呢,又是销售额、又是权益销售额的。

这么说吧,权益销售额是根据你投入多少分得的部分,比如一个100万销售额项目你占70%的股权,那你的权益销售额就是70万。

但开发商在计算销售额时,只要参与了,不管是占股70%,还是占股1%,它都会按照100%来计算。

02你可能要说,不就是几个开发商玩点数字游戏么,没啥的。

但你看完下面这几组数据,或许你会改变想法。

2017年,排行榜前200房企的流量销售金额之和为78881.6亿元,而权益销售金额为65948.4亿元,两者差值达到了1.29万亿元。

这1.29万亿就是被重复计算的,可以说是注水。

1.29万亿元是什么概念呢?

在2017中国城市GDP排行榜上可以排第9名,仅次于上海、北京、深圳、广州、重庆、天津、苏州、成都、武汉这8个城市。

上面这个表,是一机构榜单统计的房企流量金额与权益金额的差值之和,曲线越陡峭说明这个区间的房企销售额注水越严重。

比如:

前10强房企共注水6129亿;

前20强房企共注水9121.7亿;

前30强房企共注水9938.6亿;

前40强房企共注水11106亿;

前50强房企共注水11494.4亿;

前60强房企共注水11773.3亿;

以此类推。

你可以看到,前30强房企的曲线尤为陡峭,30强以后的越来越平滑,分界线这里,正是那些年销售额刚突破500亿、计划要突破千亿的那些房企。

03那么问题来了,为什么房企要注水?

因为从中国房地产业诞生的那一天起,他们就天然会有注水的强烈冲动。

这么多年来,我们自始至终都强调规模才是王道,不管是去拿地也好、上市也好、忽悠政府还是忽悠投资者或者员工也好,规模永远都是最重要的指标,所以房企们才会拼命地冲规模。

为什么这两年来,一些房企纷纷喊出销售过千亿、甚至数千亿的战略目标?为什么一些前两年不知名的房企,这两年的销售业绩突飞猛进,各种榜单都排在前面?

我数了下,在2017年的榜单中,千亿房企数量达到了17家,2018年更是达到了30家。而最新的统计显示,2018年有50家房企都提出了千亿计划。

因为在“强者恒强、弱者渐弱”的丛林法则下,千亿是大企业的门槛,决定了未来的拿地机遇、融资成本、人力资源等。

特别是最近几年银行对房地产贷款收紧,目前很多银行都是看排名放贷,对房企来说,只有拼命做大规模,在行业排行榜上位居前列,才有可能获得比同行更低的贷款利率。

但问题又来了,难道金融机构不清楚其中的门道?如果他们清楚,他们为什么又睁一只眼闭一只眼?

对于这两个问题,我能给出的回答的是。

第一,金融机构绝对不傻,这些问题他们清楚。

第二,金融机构之所以选择装傻,是因为在这个世界里,所谓的是非曲直,所谓的黑白,都是由强者来书写的,由利益相关者来书写的。

因此,只要大家还在同一条船上,只要大家现在都有得赚,一切都好说。要是万一哪天,地产公司出事了,金融机构翻脸比翻书还快,不信你走着瞧。

今天,好像金融机构就翻脸了。

04有知名中介机构首席分析师评价说,在资金收紧下,未来多家“假百强企业”会有资金链断裂的风险,尤其是新加入榜单的企业。

唯一的悬念恐怕在于,泡沫什么时候会破,又会是由哪家房企来引爆?

值得注意的是,2015年前后房地产企业发行的大量债券正陆续进入兑付或回售期。

按照恒大研究院的计算:

1、除去民间融资和类金融机构贷款,中国房企截止2018年上半年的有息负债余额高达19.2万亿元;

2、每年的财务成本不会低于1.7万亿元;

3、2018下半年到2021年是房企债务集中兑付期,规模分别为2.9万亿元、6.1万亿元、5.9万亿元和3.4万亿元。

中泰证券固收研究团队指出,2019年进入回售期的地产债规模高达4211亿元,与2018年的3180亿元相比大幅上升。

中金公司固收研究团队也指出,全部存量房地产债中,41%将于2019年到期或面临回售,其中AA及以下房地产债比例是62%。

香港资本市场知名人士、协纵策略管理集团联合创始人黄立冲更是预测:今年将是地产企业债务违约的高发年和爆雷年。

就在去年12月24日,银亿股份公告称,因短期内资金周转困难,其发行的公司债“15银亿01”未能如期偿付应付回售款本金2.99亿元,成为继华业资本和中弘股份后,第三家出现债券违约的房企。