前面花了大量篇幅,提出了根据寿命来区分销量周期与价格周期的逻辑,解答了为什么要波动,怎么波动的问题,却依然还没落实到实际的投资指导中。现在开始来讲讲,不同类型的周期,映射在景气波动方面的特点,以及股价波动的特点,主要解答方向、幅度、时点三个问题。

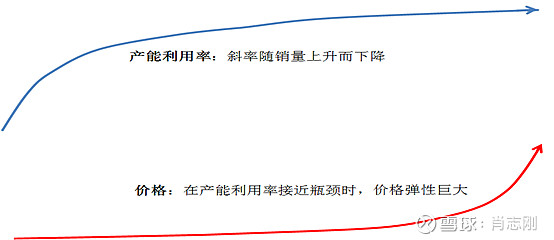

对于钢铁、煤炭、水泥等价格型周期行业,他们的景气指标是产品价格,只有产品价格大涨才算是景气上升。而产品价格涨需要的是行业开工率接近极限,离100%越近,供需越紧张,价格上涨越轻松。价格与开工率的关系,并不是简单的线性关系,而更像一个分段函数。

在产品供需平衡时的行业开工率,可视为阈值,在开工率的阈值之下,价格与开工率是弱相关关系,甚至是没关系,比如近十年来的BDI指数与船运业的开工率,两者好像都在独立波动,相关关系很弱,更难看出其中的强相关关系。而在阈值之上,开工率高企,这个时候开工率上升哪怕一个百分点,供需紧张的矛盾都会激化,这时候容易出现价格的主升浪,一天上一个台阶的情形,比如非洲猪瘟之后的猪肉价格。2007年的全球贸易增长也不到20%,但BDI能在那两年里从1000点涨到10000点,就是突破阈值之后,函数关系变成指数关系了。

图45:产能利用率与价格的非线性关系

对股票投资来说,价格型周期股的投资甜点区,就是开工率高于阈值的那一段,所谓的基本面、催化剂都不缺,如果相关股票估值不离谱,这个阶段的股价往往都还不错。毕竟一只股票活在市上,总要有涨的时候,如果这个时候不表现一下,那真不知道什么时候表现了。

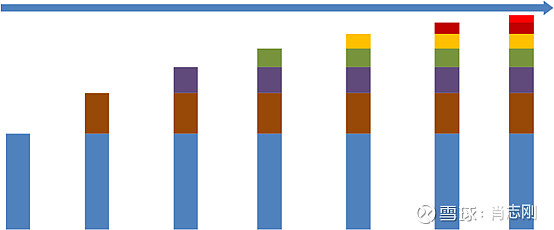

开工率的波动,多数情形是反映需求的波动,也就是想要价格周期的开工率超过阈值,其实就是等需求超过某个临界值。这里先看一个最简化的模型,假设有一个客车涂料行业,只专供客车行业的涂料,当客车销量在相对较低的位置时,涂料行业的开工率可能是60%,等到客车销量增长50%后,涂料行业的开工率也就到了90%,假设这个90%开工率就是阈值,那在这之后涂料就要不得不涨价了,这种确定性的涨价,带来的就是投资上的超额收益阶段,或者说主升浪阶段。

图46:销量型周期行业陆续推升上游的开工率

如果单就客车与涂料两个行业的股票进行分析,那在阈值之前,客车的销量高增长而成本维持不变,这时候是客车最好的投资阶段。过了阈值之后,客车销量的增速因为基数原因而下台阶,同时涂料价格开始上升导致成本上涨,这个阶段客车股就过了最好阶段了。对立的涂料行业因为产品价格大幅上涨,其股票表现肯定就比客车股要强了。

总结一下,对于销量型周期股与价格型周期行股,由于开工率阈值的存在,其行情的先后顺序肯定是销量型周期股在前,价格型周期股在后。

2009年牛市的背景是4万亿,但2009年全年涨幅居前的是地产、汽车这样的销量型周期行业,收益明显跑赢钢铁、水泥、化工等原材料行业。尤其是4万亿最受益的水泥股,直到2010年底才开始进入主升浪,体现出了明显的滞后性。煤炭、有色等行业的驱动因素中还有不少供给端的因素,所以这里用化工股指数作为原材料行业的代表,与汽车进行相对收益比较,明显可以看出销量型领先价格型的规律,换成其他销量型行业或价格型行业,进行了多重验证,仍然有效。

这种销量周期领先价格周期的规律,在过去20年时间里每一轮周期都在重复着。

根据公式来看,开工率=产量/产能。

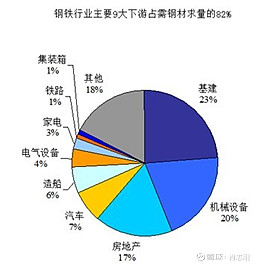

产能是一个相对稳定的数字,开工率的变化主要是跟随下游需求的波动而波动。价格型周期行业的开工率如果需要上升,需要销量型行业的销量上升的带动。前面举的客车与涂料案例,是最简化的模型,在实际经营中,绝大多数的原材料产品,下游需求都不是一个行业,而是多个行业。在研究原材料行业的需求时,一般都有一张下游需求分布的饼图,而在研究地产、汽车、家电等销量型行业的时候,是没有这种需求分布饼图的。

比如钢铁行业的需求,基建和地产占了40%,加上机械、汽车就达到67%。如果需要钢铁价格上涨,那就需要等待基建、地产、机械、汽车的销量都起来,钢铁的开工率才有可能超过阈值,这里假设阈值是80%。但基建、地产、机械、汽车不会同时起来的,一定是有先后,必须是地产、汽车这种生活资料先回升,然后是机械这种生产资料才能起来,这里有逻辑上的先后顺序的。下游需求的先后回升,继而推升钢铁开工率的过程,像是一个叠罗汉的过程,从大类来看,第一个起来的是生活资料即地产、汽车,第二个起来的是生产资料即机械设备,然后才是化工水泥等原材料,最后才是钢铁。

图47:下游需求越分散,景气度越晚

数据来源:申万研究所

在这种叠罗汉的游戏中,作为上游原材料行业,需要依赖的罗汉越多,那摸到天花板的时间就越晚。上游原材料行业本身种类繁多,包括了钢铁、煤炭、水泥、有色、石化、精细化工、玻璃等众多,尤其是化工内部还可以细分出好多来。在这些原材料内部,如果要区分达到开工率阈值的先后顺序,那么有一个简单的规则,就是需求分布饼图越分散的,触发开工率阈值的时间越晚,因为他依赖的前提条件更多,更严格。

关于钢铁,就经常有一种牛市终结者的说法,这个说法就可以用开工率与需求分布饼图来解释。比如在2009年4万亿刺激背景下,最底部时钢铁的开工率是50%,随着地产起来,把开工率拉到了70,汽车再一起来,把开工率拉到了80%。既然汽车地产都起来了,机械也就会跟着起来了,把开工率拉到了85。一个个行业陆续起来,把钢铁的开工率一步步的拉高。但是,钢铁开工率在达到95%的阈值之前,它不会涨价的,一直要等到所有需要钢铁的下游行业都起来了,这时钢铁行业才满产,价格暴涨,股价暴涨。所以钢铁价格和钢铁股暴涨的时候,说明所有工业子行业,都在高位了,接下来就该随着经济周期一个个下去。就像叠罗汉送人翻围墙的时候,一开始大家都是蹲下的,然后一个个站起来,直到够得着围墙为止。当把人送上围墙后,结束任务后,大家就该一个个蹲下。

所以,钢铁正是因为他的下游需求分布饼图是最分散的,决定了钢铁注定是工业周期的最后一棒,也就是终结者。因为钢铁是工业的骨骼,各行各业都需要钢铁,如果钢铁都早早的就涨价,出现产能瓶颈,说明这个国家的产业结构是不合理的。一个国民经济的产业结构中,钢铁产能过剩应该是常态才正常。

那反过来,需求分布饼图越集中的,理论上开工率达到阈值的时间就更早,因为先决条件比较简单。对应的例子是氨纶,氨纶的下游主要是服装,有服装中的味精这个说法,当服装行业一起来,氨纶开工和价格立刻就有反应。只是这些年纺织业日渐凋零,氨纶表现得机会也越来越少了。