很多朋友都很关心,为什么是这五只基金,背后的策略思路是什么?这里简单总结几点,后续再慢慢展开详细介绍。

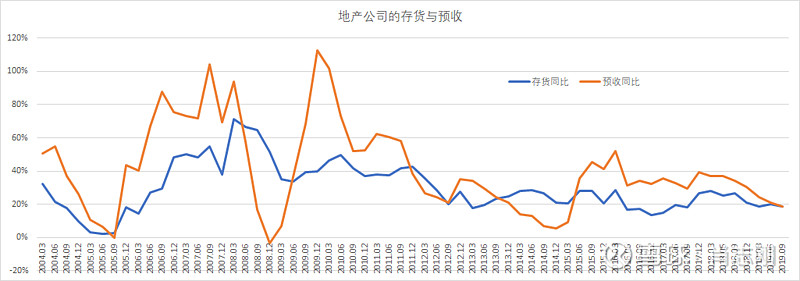

第一,九雾组合选择的是五只主动基金,未来也会以主动权益类基金为主,目的是追求超越A股指数的收益。当然,收益与风险同在,这也意味着组合需要承担一定的波动风险。但站在当前位置,股市收益是明显大于风险的,尤其是相对于房地产。从房地产本身的库存与预收来看供需,基本上进入了下行周期。

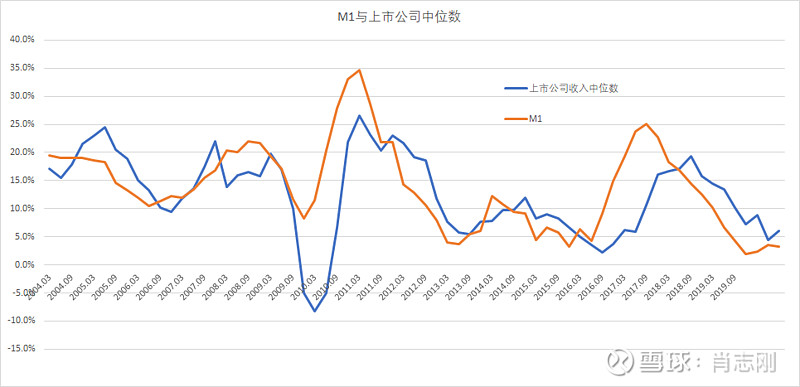

第二,基于偏离的风险与超额收益成正比的原则,组合选择的品种,会进行适当的偏离。结合当下的市场,所选基金基本上回避了过去2年的消费白马,主要是从规避风险的角度考虑风险。M1持续低位,考虑到未来的经济下行压力,对周期类行业也进行了规避。

第三,看好基金经理的选股能力。当前组合的5只基金,基金经理管理期限都超过3年,且管理期间都取得了明显的超额收益,选股是其超额收益的最大来源。比如工银金融地产基金,也显示出了较强的板块内选股能力。在个股、板块、仓位三者之间,历史表明,在不同阶段,重要性的排序依次发生着变化。比如2012~2013年精选个股是最重要的,到了2014~2015年的最重要的是仓位,精选个股变成最不重要的,到了2016~2019年,仓位是最不重要的,而板块是最重要的。过去20多年一直是这样一个规律,这种历史应该还会重复。2020年个股是最重要的,没必要在板块上花过多的精力。

第四,这几只基金的投资风格,在历史上都表现稳定。风格漂移是基金选择中的风险之一。有的基金经理会努力去尝试不同的研究领域,不同的交易风格,这样组合配置的因子其实就变了。这就像上市公司业务转型了,成功失败就只能陪着看运气了,这就是投资中的不确定性。