建材有万亿级别的市场,但目前大市值公司并不多,典型的大行业小公司格局,我国建材行业正在走出草莽时代,向品牌化过渡,过去几年走出了一些10倍大牛股,包括海螺水泥、三棵树、坚朗五金。

随着精装修比例提高,消费升级,行业标准趋严,供给侧改革,很多细分行业集中度在提升,行业竞争格局日趋明朗,更多的10倍股在路上,可以持续跟踪龙头股。下面对细分领域进行了一些梳理。

1、水泥

区域垄断:有垄断性的行业容易出大牛股,水泥有很强的区域垄断性,因为水泥的运费相比产品价格本身较高,并且水泥不好存放,厂商都会有一个销售半径。由于水泥行业存在规模经济特征,在一定范围内,产量越大,平均成本越低,最终会形成区域性寡头。

供给侧改革:水泥属于高污染行业,一些小作坊尤甚,随着监管趋严,污染重的、产能小的、效率低的都要GG,行业竞争格局改善,区域龙头的话语权提高,市场集中度提高。

涨价迅速:水泥存放的时间短,企业的库存很低,一旦下游需求转好,价格会迅速上涨。不像很多钢铁有很多存货,即使需求好转,价格反应会很迟钝。可以通过判断开工情况预测水泥价格。

议价能力:水泥的原料包括石灰石,粘土质原料,煤炭等。石灰石储量丰富,很多水泥龙头自有石灰石矿,煤炭也是产能过剩,水泥企业对上游的成本能力控制能力强。对下游而言,由于存在区域垄断,也有不错的议价能力。

关停重启成本低:水泥设备关停和重启成本低,产能调整灵活便利,可以错峰生产,根据需求调整产能。

季节性:下游行业是房地产和基建,因为南方雨季和北方冬季造成施工减少,因此具有季节性。今年因为怡情和南方雨季时间长,导致需求暂时被搁置,影响因素消除后,水泥价格会迅速反应。

竞争格局:华东和华南较为成熟,竞争格局稳定,龙头话语权很强;西北和华北竞争格局改善的潜力大,可能会演绎海螺水泥在华东地区的走势。

潜力股:西北水泥三杰天山股份、祁连山、宁夏建材,华北龙头冀东水泥有望困境反转。

2、玻璃

供给侧改革:上面发文件,严控新增产能,严肃产能置换;引导技术创新,提升产品质量,推广应用节能玻璃,支撑被动式超低能耗建筑发展,行业供给持续收缩,新增产能受政策影响,难有大规模新建产能。

竣工面积:平板玻璃产量与地产竣工面积呈现强相关性,玻璃一般是在房屋新开工到竣工期间应用,玻璃幕墙一般是在主体结构即将施工完毕时应用,装修用的玻璃要等到主体结构施工完毕后应用,因此竣工面积一定程度可以代表玻璃产量。

需求拐点:第二季度,因为怡情的关系,玻璃库存处于历史高位,下半年需求回暖的可能性高,玻璃价格有望上涨。

成本控制:玻璃重要原材料是纯碱,纯碱价格波动较大,50公斤玻璃为1重量箱,单重量箱玻璃需消耗纯碱10公斤左右,每吨纯碱价格上涨100元,每重量箱玻璃成本将会增加1元。今年重油价格稳定,纯碱价格持续下行,在成本端压力不大。

3、防水

功能性强:对性能要求高,龙头企业产品价格会贵一些,但客户更重视质量,越来越挑剔,龙头市场份额提升。

监管趋严:环保要求和行业门槛提高,准入壁垒提高,19年出台的新标准大幅提高防水保质期,落户产能被迫淘汰,东方雨虹等龙头明显受益。

下游集中度提高:下游地产行业集中度提高,龙头地产公司选材更加挑剔,对品牌和质量要求高,B端大客户比重增加。但因为大客户话语权较强,应收款会增加,需要考虑对账期的控制。

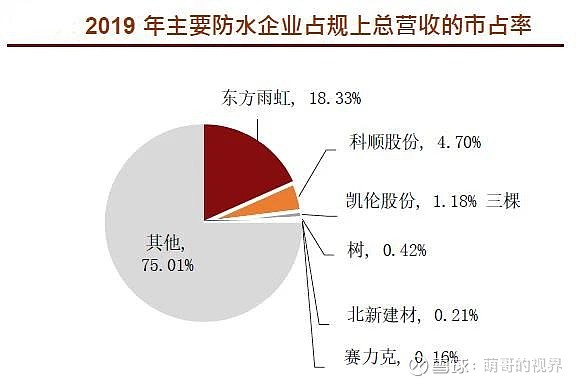

市场出清:2019年底防水行业规模企业数量为653家,同比减少131家,但是整个行业总营收却增加了10%,这是一个成长性和竞争格局俱佳的优质赛道,龙头东方雨虹市占率从18年的12.2%提高到19年的18.3%,在股市里牛气冲天,长期逻辑未变,东方雨虹依然有很好的成长性,可以寻找好价格下手。

4、涂料

民族品牌崛起:三棵树等国产龙头,抓住外资品牌渠道利用率不高、假货多的痛点不断蚕食外企份额,并且涂料产品同质化高,国产品牌不断提高质量,改变了客户的印象,三棵树成为10倍大牛股。立邦首选率由3年前的21%降至20年18%,有被三棵树超越之势。

C端向B端转变:精装房比例上升,B端市场份额提升,包工包料逐渐变成主流,房产开发商优选头部企业,市场集中度迅速提高。各级经销商向涂料龙头聚集,龙头有更完善的产能布局、经销网络和本地客户资源,经销体系更加健全。

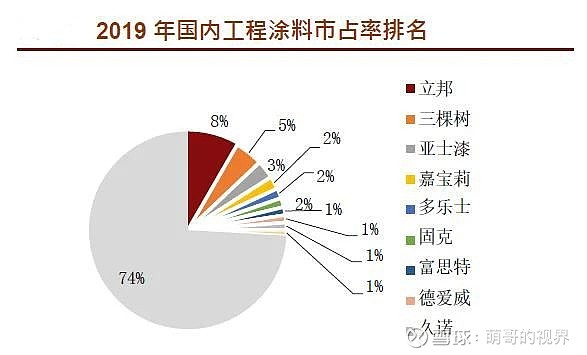

集中度提升潜力大:当前工程涂料集中度仍然较低,CR10市占率为25.9%,有很大一部分市场仍被中小企业占据,龙头企业有很大潜力。

需求依然旺盛:除了新房精装修,二手房重涂、旧改、棚改对涂料也有较高需求,即使房市降温,但存量市场依然旺盛。

5、玻纤

需求分化:交通运输、建筑建材和工业设备是玻纤的主要应用方向,消耗了70%左右的玻纤材料。国内玻纤受汽车轻量化,消费电子国产替代,风电装机量提升的推动,具备不错的成长空间。

季节性:玻纤的季节性特征明显,一季度为淡季,二季度消化库存,下半年迎来旺季,玻纤价格呈现季节性波动,会提前反应在股价上。

怡情影响:玻纤出口占比较高,密切关注海外怡情,怡情变化对玻纤价格有一定影响。

6、瓷砖

产量下行:瓷砖产量连续三年下滑,主要系环保监管趋严,成本提高,规模以上瓷砖企业合计1160家,同比减少105家。

集中度提高:典型的大行业、小公司,行业市场份额极为分散。随着精装修比重提高,消费升级,下游地产行业集中度提高,高端瓷砖份额迅速提高,蒙娜丽莎、东鹏控股、帝欧家具脱颖而出。蒙娜丽莎成为5倍股,帝欧家具也是白马股的走势,长期依然看好。

龙头潜力巨大:全球前三大建筑瓷砖生产企业分别为美国MOHAWK、泰国SCG、墨西哥LSMOSA,中国拥有全球最大市场,却没有一家企业进入前五。MOHAWK在北美市场占据64%的市场,营收高达253亿元。国内三大龙头蒙娜丽莎、东鹏控股、帝欧家具市场份额合计只有5%,营收是MOHAWK的零头,市值只有100多亿,成长潜力巨大。