最近几年,创新药是被吹水最多的,主要还是因为股价坚挺,很多人尝到了甜头。

在一级市场,创新药的投资也是异常火爆,很多VC只投创新药,接触过不少药学博士都转行做投资了。

国内资本市场,总是把一种行情演绎到极致。

和国际制药巨头相比,恒瑞还只是小弟弟,却享受超高的估值,除了橘生淮南之外,还有其他原因。

对创新药企业,不能完全按照市盈率估值,因为有很多药处于研发阶段,它们虽然现在没有创造收入,但也应该有个估值,就像还在念书的学生,虽然目前没有收入,但考虑到未来的现金流折现,不能说他一文不值。

专业机构会对药企的每一条管线进行估值,根据药品的研发阶段和品类去评估,然后把每个管线的估值加总。但是创新药的技术壁垒太高,研发周期贼长,研发风险很大,所以很难给出准确的估值,这里面玄学成分不小。

对恒瑞来说,应该先把仿制药和创新药业务拆分,仿制药按照化工股估值,给予20倍PE,创新药部分把每个管线独立估值再加总。

对一些小型创新药企业,因为管线单一,一个环节失败就归零,所以在一级市场上投资创新药是情怀,大部分资金注定被埋,相当于帮社会试错,做公益了。新药研发有很大的运气成分,努力到极致也未必会成功。

国内创新药企业,能享受高估值,有个重要原因:工程师红利。

说白了,就是国内研究员的工资比欧美低,能压榨更多的剩余价值,跟国外比有成本优势,并且还很听话,欧美的打工仔可不好惹,工会无比强大,一言不合就给资本家脸色看。物美价廉的研究员,给了国内科技企业弯道超车的机会。

1/5 商业模式

创新药是不折不扣的高科技行业,头部企业的研发费用占收入比都在10%以上,同时具备消费属性。

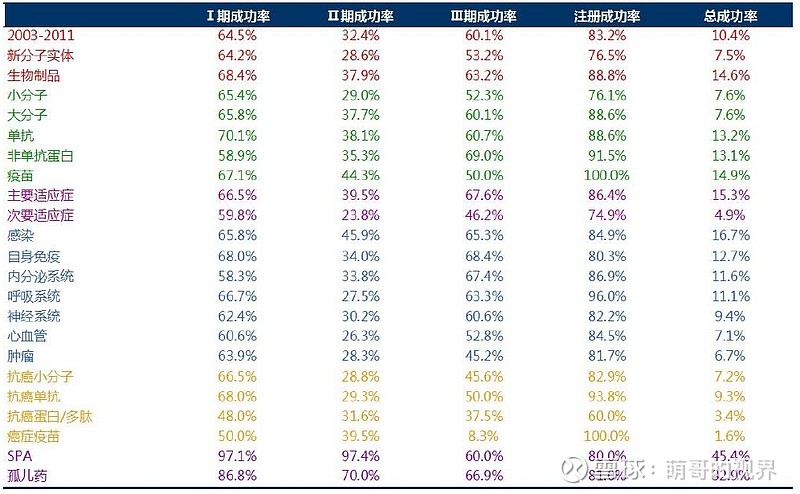

药物的研发周期一般为10年,一种新药平均花费10亿到50亿美金,新药上市后可以享受一段时间的保护期,也就是暴利期。一将功成万骨枯,一种药成功的背后,是无数次的试错,因为新药研发的成功率只有10.4%,需要消耗巨大的社会资本,《我不是药神》里面药卖得贵也是有原因的,尤其是比较小众的药,卖的贵才能回本啊,这也是企业利益和社会利益的矛盾,大家谁都不想让利,只有政府去想办法协调,于是诞生了医保。

数据来源:Nature Review-Drug Discovery

创新药是一个高风险、重资本、高收益的行业,药物的研发需要过五关斩六将,有一关没过就前功尽弃,相当于进行了一次试错,给一条技术路线证伪。

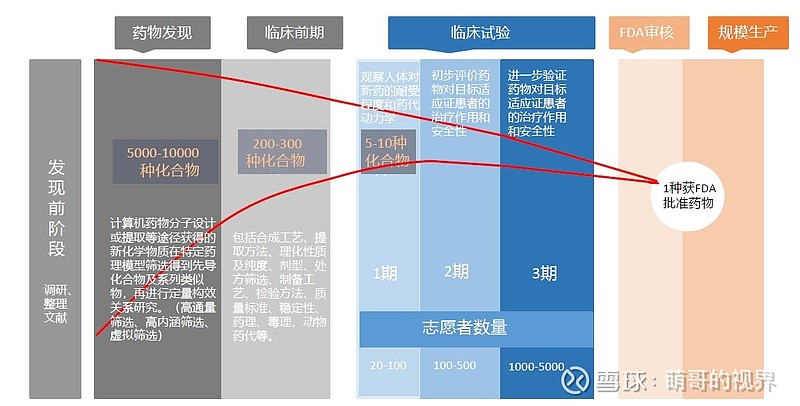

新药研发要经过几大阶段:药物发现、临床前试验、临床试验(Ⅰ、Ⅱ、Ⅲ期)。

药物发现相当于超女的海选,从10000个候选人里面挑出来200到300个,临床前试验一般拿小白鼠和猴子这种灵长类动物做尝试,临床试验会招募大活人当志愿者,死马当活马医。

图片来源:NatureBiotechnology

从临床Ⅰ期到临床Ⅱ期的成功率为60-70%,从临床Ⅱ期到临床Ⅲ期的成功率仅有25-45%,通过临床Ⅲ期的比率为45-60%,能通过审批的比率为75-90%,这样综合算下来,成功率在5%到17%之间。

在创新药领域,体量越大,溢价反而更高。规模大,管线众多的药企,有很好的研发能力,或者可以通过买买买提升确定性。个人投资者没那么多精力去研究每一条管线,择时找龙头上车就好。因为市场一致性看好,头部企业估值一直居高不下。

创新药这个行业,并不是随便投资个公司就能躺着赚钱,而是高风险高收益,通过丰富管线可以降低风险,A股肯定会出现几个万亿市值公司,但大多数小公司走不到最后。

2/5 分水岭

想在A股赚钱,必须ZZ正确,很多行业受政策影响很大。

2007年,曾出现批1万多新药的乱象,此后行业开始调整,从2009年到2015年,新药审批非常缓慢,国内创新药企业日子并不好过,恒瑞股价表现平平。

直到2015年,我国创新药行业出现拐点,因为2014年底,药监局换了老大,一朝天子一朝臣,新官上任三把火,一些列改革加速了创新药的发展,审批速度提高很多,又有了医保做背书,恒瑞股价开始起飞。

2015年之前,新药大量积压在审批环节,药企就像便秘一样难受,改革后,创新药很快成为资本的宠儿,企业能融到钱了,能开更高的工资,不少科学家回国创业。行业被压抑久了,就像在一个地方堵了很久的车,突然通常一样,司机有飙车的冲动。

3/5 投资逻辑

资本更加青睐肿瘤和糖尿病、心血管这样的慢性病用药。肿瘤药是因为单价高,花的都是保命钱,慢性病虽然单价不高,但是用户粘性高,基数大,中国光糖尿病人就超过一亿,市场巨大。

罕见病用药在国外能卖到天价,但是在国内市场不大,这一块商业模式不成熟,药企也赚不到钱,所以还是投资大病种的药。

国内医疗行业水很深,看似对C端,实则对B端,想在这一行混得好,需要围绕医疗机构下功夫,对药企来说,渠道很关键,辛辛苦苦研发出来的药,卖不出去也很纠结。

行业迭代也是很快,现在的主流靶点,10年后可能就被替代了,需要追踪前沿科学。

一级市场看好的几个细分赛道,包括糖尿病、肿瘤、湿性黄斑病变,还有卖铲子的CXO。

未来行业集中度会不断提高,预计每个细分赛道最终剩下3到5家。

药品主要分为小分子的化学药和大分子的生物制药。

对化学药来说,第一个吃螃蟹的未必就是最好的,最先发现靶点和作用机理的未必笑到最后。

而对生物药来说,第一个申请专利的,往往能吃到最多的肉。

4/5 政策面

2018年底开始集中采购试点,药品价格大幅下降,仿制药的生存空间被打压。但这个政策还是利大于弊。

医疗体系水相当深,以前药卖的贵,其实很多都变成了隐性销售费用,不正当竞争比比皆是,改革之后,某些人的灰色收入没了,减少了利益寻租的空间。药企再不用把精力花在公关上,可以全心全意搞研发,这样也减轻了医保压力。

政策也是在变相筛选优质企业,过去是得公关者得天下,现在公平竞争,比拼的是研发能力和成本控制能力,让行业更加市场化。创新药因为具有稀缺性,议价能力远高于仿制药。

政策出来后,有人欢喜有人忧,一些水深的国营药企股价萎靡不振,恒瑞等不断新高,市场的投票往往是最聪明的。

医保周期的缩短,给了创新药更多的机会,以前是5年调整一次,现在两年一次。去年有97个品种进入谈判目录,创造了记录。

5/5 龙头企业

国内的创新药龙头,目前最大的特点就是贵,但行业处于景气周期,也谈不上泡沫,一般通过未来的业绩兑现来拉低估值。

高估值、高成长的行业,往往是大牛股的摇篮。

这个时候,手里有的话可以继续持有,但不适合上车。

几个龙头一直会保持高溢价,想买到价格合理的,要等到股灾或者出现行业利空之后。

对创新药的研究,微观层面看管线,宏观看政策。

百济神州:国内创新药烧钱大王,2019年研发投入达到9.27亿美元,超过恒瑞。业绩亏损估值却达到千亿,这便是创新药有意思的地方。公司处在高风险高收益阶段,具体看PD-1和BTK的进展情况。

中国生物制药:老板是泰国首富,颇具传奇色彩,曾经和央视合办《正大综艺》。公司是正大集团二次创业,成立20年,市值达到1500亿港元,选对赛道还是很重要的。

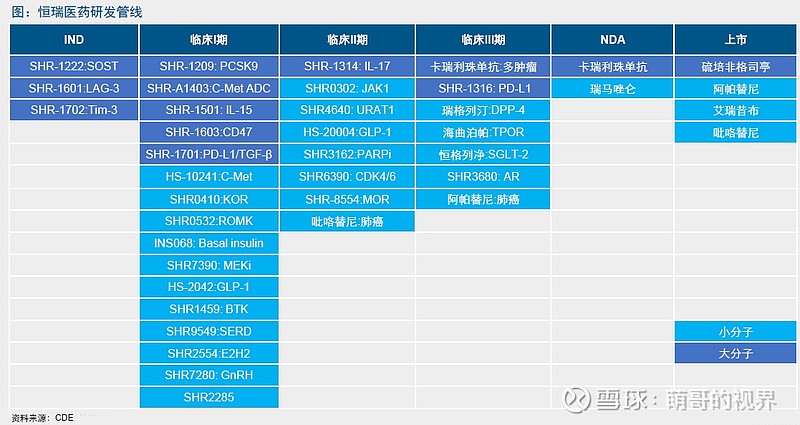

恒瑞医药:做仿制药起家,现在是公认的国内创新药一哥,管线丰富,上市后从来没圈过钱,靠内生增长走到今天确实牛逼,研发支出全部费用化,采用加速折旧法,做账很实在,管理层比较有良心,就是估值太贵,等市场恐慌的时候上车。

贝达药业:上市产品单一,业绩波动会比较大,高风险高收益。

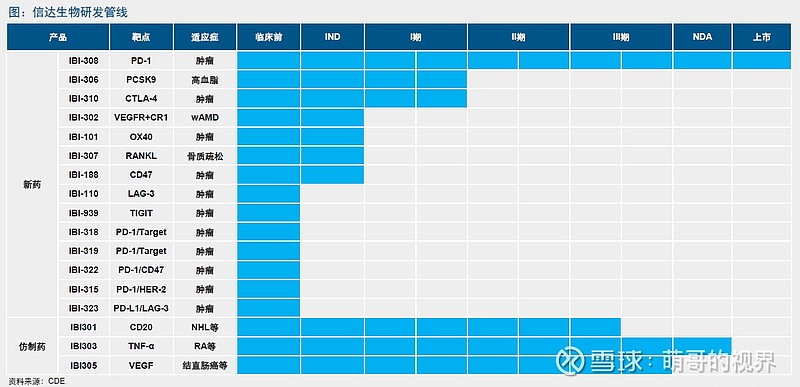

信达生物:专注单抗药物研发,涵盖肿瘤、眼底病、自身免疫疾病和心血管病。

君实生物:公司成立时间不长,研发能力不错,特瑞普利单抗作为国内首个PD-1单抗获批上市。

智飞生物:疫苗龙头,有国产替代的逻辑,怡情全球蔓延,很多国家近似群体免疫,对外开放前需要把疫苗研发出来。

药明康德:临床前CRO龙头,创新药产业链的卖水人,因为工程师红利,CRO产业正向国内迁移,估值居高不下。

泰格医药:临床CRO龙头,行业景气度高涨,最近被洋韭菜买爆。

凯莱英:CDMO龙头,目前估值太高,不宜上车。

#创新药时代来临# @今日话题 @创新药ETF @雪球达人秀 @雪球征文 $恒瑞医药(SH600276)$ $中国生物制药(01177)$ $百济神州(06160)$