格力电器因为一季报难看,加上分红违约,墙倒众人推。

就像老实人出轨,会带来强烈的心理落差,如果是浪子回头,却让人刮目相看。

格力与美的,国内制造业的两张名片,在A股都是良心公司,给股民带来丰厚的回报,很多人因此有了感情,经常把两者拿出来争论。

类似比较科比和詹姆斯,C罗和梅西谁更牛逼一样。

就像拿牛头人酋长和剑圣对比,一个力量型英雄,一个敏捷性英雄,两者各有所长,技能也有差异,让他们PK,很难说谁能100%干掉谁。

也许,拿数据说话更有说服力。

1、 多元化

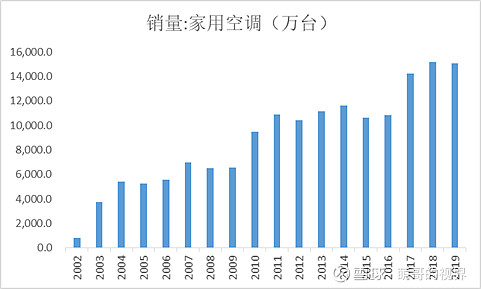

空调行业竞争格局稳定,但成长性并不乐观。

受地产周期影响大,天花板渐行渐近,大家都心知肚明。

美的在向厨电、小家电、工业机器人、甚至新能源汽车领域渗透,做了一系列并购,包括东芝白电业务、小天鹅、合康新能、还有工业机器人四大家族之一的库卡。并购太多,遗留下来商誉问题,目前商誉占净资产的比重为26.56%。但商誉也不一定会爆,美的搞一次性财务洗澡的可能性不大。目前,美的已经在厨电和小家电领域获得不错的成绩,多种产品市占率位居榜单前列,又通过整合库卡成为国内工业机器人一哥。美的在一级市场也是大手大脚,喜欢高溢价投资,把企业的估值整得老高,下一轮融资都难,只能说钱多就是任性。

格力的转型之路要坎坷很多,之前试图进入手机和新能源汽车领域,已经基本失败。还是因为赛道没找对,手机是一个红海市场,大厂之间的竞争异常激烈,众多搅局者都折戟沉沙,比如贾布斯、罗胖。汽车是产能过剩的行业,供应链极其复杂,需要技术积淀,我只看好传统造车贵族,以及特斯拉和比亚迪。

格力在战略上确实存在问题,等到空调真正触及天花板了,多元化还没搞起来,就会比较麻烦。这也是市场给美的更高估值的原因。

2、 平滑季节性

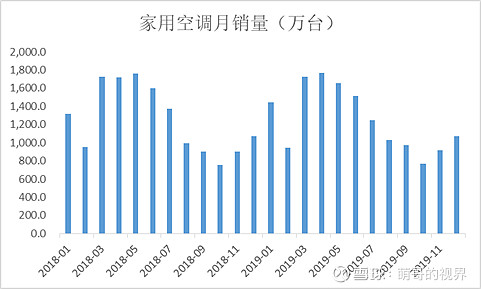

空调行业有很强的季节性,二季度销量达到高峰,下半年明显是淡季。

对于重资产行业,产能利用率很关键,这一点上,格力做得更好。

格力以高额的销售返利为诱惑,淡季时候向经销商压货,压货越多,给经销商的返利越高。适当给经销商让利,平滑了自己的生产,这是一种双赢的操作。董小姐销售出身,深谙经销商的心理,独创的销售返利模式吊足了经销商的胃口。此外,这样可以提前占用经销商的资金,变相打压竞争对手。

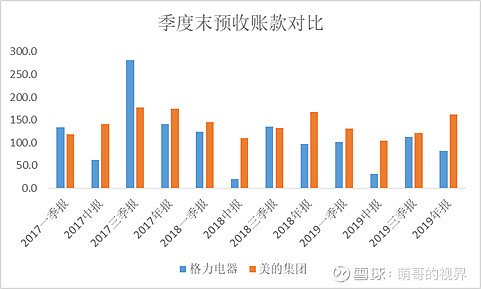

格力每个季度末的预收账款波动非常大,每年二季度末,预收账款都会大幅减少,而美的却变化不大,这又是为何?

我的理解是,格力会在淡季大幅向渠道压货,因此预收款会大幅增加,第二季度是销售最好的旺季,经销商手里的货被大幅清空,预收账款结转收入,这样周而复始。

预收账款可以一定程度上是企业的竞争力的体现,可以通过其预测下一会计期间的业绩。重点关注格力三季报和年报的预收账款,如果同比大幅减少,那就要引起注意了。

个人认为,格力在空调领域的品牌力和口碑独占鳌头,并且和经销商合作多年,早就已经形成默契,很多经销商尝到了甜头,对格力非常信任。也就是说,格力已经在渠道上建立了很深的护城河。

3、 业务结构

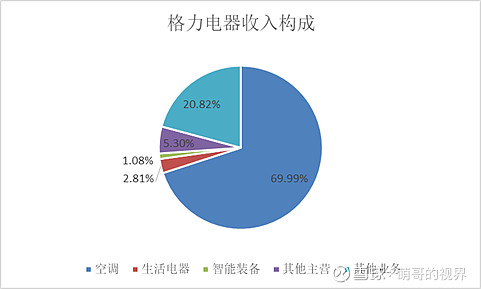

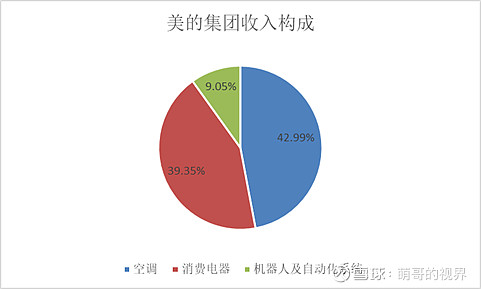

格力2019年空调业务占比高达69.99%,产品更加单一。

美的空调收入只占42.99%,消费电器占比39.35%,机器人及自动化系统占9.05%。

格力对空调收入的依赖更高,美的消费电器和空调业务平分秋色。在怡情期间,空调业务受到的冲击更大,所以格力一季报更难看。

4、 海外收入占比

2019年,美的海外收入占比达到41.98%,而格力海外收入只占10.51%。

海外怡情在3月份开始爆发,二季度达到高潮。在二季度,国内怡情已经被控制住,格力业绩有望复苏,美的受到的冲击会更大

5、 行业地位

空调行业市场集中度进一步提升,CR3市占率由2018年的73.6%提高到2019年的76.39%。其中格力是老大,占据线下市场零售额的36.83%,美的是老二,线下市场份额为28.9%。

6、 盈利能力

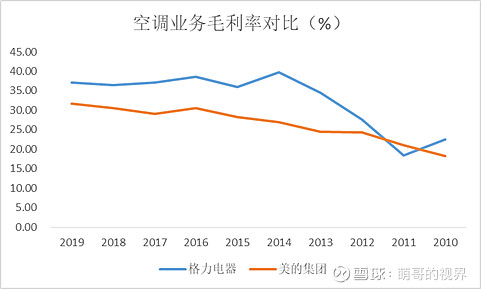

单从空调业务来看,格力和美的毛利率在稳步提高,这源于行业竞争格局的变化。

格力的毛利率在2012年完成了对美的的反超,此后便一直略胜一筹。这也反映出格力在空调领域的品牌力更强、对成本的控制更好。

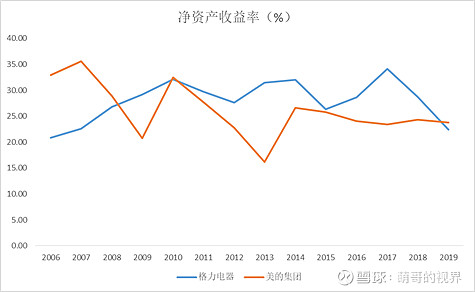

空调行业受房地产影响较大,带有一定周期性,美的ROE的波动显然更剧烈,说明受周期性的影响更大。

每当行业陷入低谷时,老大总是最后一个倒下,格力在产销平衡上也做得更好,降低了周期影响。格力对产销两端的管控,堪称制造企业的教科书。

7、 现金流

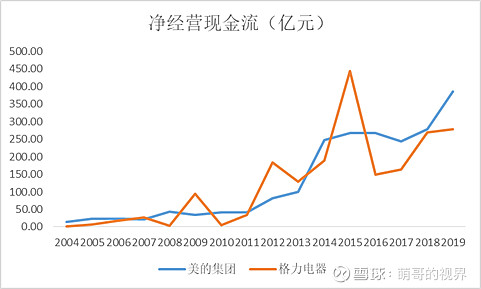

对于制造型企业,现金流比净利润更重要,因为利润是纸面上的,可以通过财务手段进行调节,现金流是保证企业生存的血液。

从净经营现金流来看,格力波动大,美的平稳些,二者的业务结构和销售策略有所不同,但都属于现金奶牛。

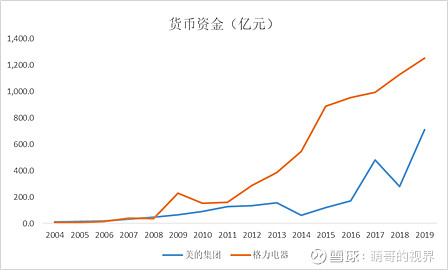

从货币资金来看,两个都是土豪,根据今年一季报显示,格力账上有1216亿,美的有785亿。很多人质疑格力账上有这么多钱,为什么这次会调低分红?

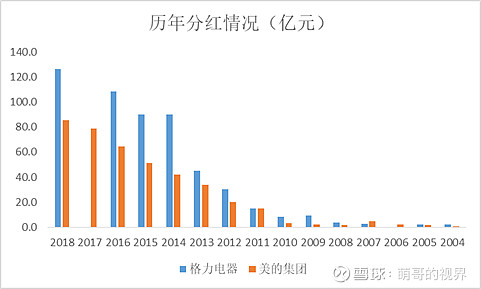

8、 分红

格力自1996年上市以来,现金分红21次分红,累计分红544.25亿元,分红率为35.23%。直接融资累计81.52亿元。

美的电器1993年上市,2013年美的集团完成整体上市,现金分红25次,累计分红416.74亿元,分红率为32.07%。直接融资共计166.46亿元。

两者给市场的回报,都远高于从市场圈的钱,是A股为数不多的良心企业。

格力在2017年选择不分红,在今年调低了预期分红,股民骂声一片,市场上也有很多解读,这很能理解,毕竟很多人是奔着高分红来的,尤其是外资。但这并不等于公司就不行了,也不能说管理层背信弃义,毕竟特殊时期,高分红能让管理层拿得好处更多,不分红对公司的发展有利。

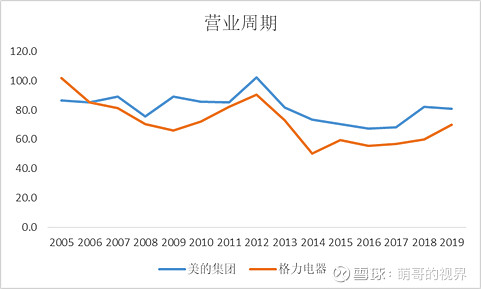

9、 营运能力

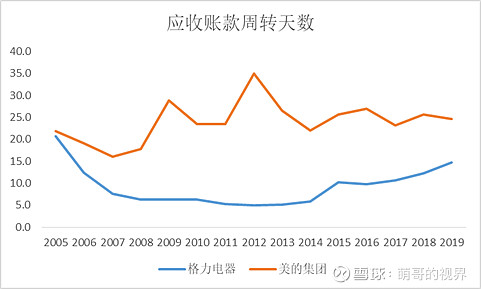

格力的应收账款周转天数明显低于美的,格力对产业链的控制力更强。

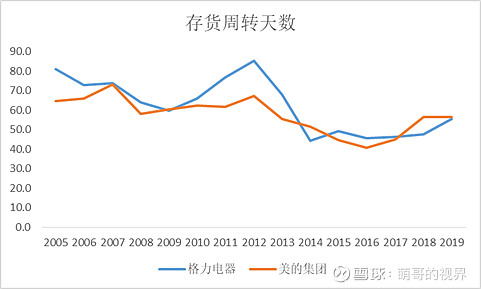

两家公司存货周转天数相近,长期来看周转天数有所下降,说明渠道管理能力在提高。最近三年周转天数升高,可能系地产调控,家电行业需求不足。

两家公司的营业周期都比较短,格力略小于美的,资金周转速度更快,营运能力强于美的。

10、管理层

事在人为,前面说了这么多,其实最关键的还是看管理层。

格力前有朱江洪,后有董明珠,一个主技术,一个主销售,相得益彰,完美互补。

美的前有创始人何享健,后有经理人方洪波,老板对经理人团队高度信任。

董小姐致力于打造个人IP,粉丝无数,不得不佩服董小姐炉火纯青的营销能力,最好的销售就是营销自己。不少创业者的书架上都放着董小姐的书,很多有事业心的妹纸都把她当作偶像。

相比之下,美的一直闷声发大财,何享健不知不觉跻身财富榜前十。

一路高歌与不露圭角,并不能说孰优孰劣。

在管理人的继承方面,美的显然做得更好,董小姐的强势一定程度上成就了格力,但也带来了风险,年过花甲,早就过了国企退休年龄,后董明珠时代谁来扛旗,充满了未知数。

总结:格力在空调领域的霸主地位难以撼动,美的多元化做得更好,两者在供应链管理、生产制造、渠道控制上都是我国制造业的佼佼者。格力想要走得更远,需要解决跨界发展和继承人的问题,美的存在高溢价并购带来的商誉风险。

@今日话题 @雪球达人秀 @雪球征文 $格力电器(SZ000651)$ $美的集团(SZ000333)$ $海尔智家(SH600690)$