食品饮料是长牛股的摇篮,然而长牛的背后,一将功成万骨枯。大部分的消费赛道,都逃不过寡头化的宿命。伊利和蒙牛,相爱相杀二十年,携手在乳制品的赛道上,画出了漂亮的K线。

乳制品老大今天被重锤,源于一季报不及预期,对于内需消费品,不少投资者偏于乐观,认为影响有限,所以很多消费股一直逆势上扬,等季报出来后,难免补跌。

伊利的投资价值在哪里?

从商业模式、竞争格局、行业成长性、成本控制几个维度来剖析。

维度一:商业模式

这么生意好做吗?

对比下四个赛道的老大,茅台的毛利率鹤立鸡群,基本上是躺着赚钱,伊利垫底,甚至不如酱油和咸菜。

白酒是顶级的商业模式,自不必说,为何会不如海天和涪陵榨菜?

从存货来看,白酒越放越值钱,榨菜是腌制的,也能放,酱油保质期在3个月以上,而牛奶的保质期一般只有几天,所以经常会看到牛奶打折促销,而榨菜和酱油很少打折,茅台更是被加价销售。茅台可以往渠道压货去平滑利润,而伊利不可能这么做,遇到疫情销售受阻,就只能贱卖产品。

所以,乳制品的生意并不好做,得渠道者得天下。谁能把自己的产品迅速地卖出去,谁就是王者,中小企业的抗风险能力差,市场份额注定会向大公司集中,渠道就是最好的壁垒。

不好做的生意,反而给了伊利和蒙牛更好的确定性。

维度二:竞争格局

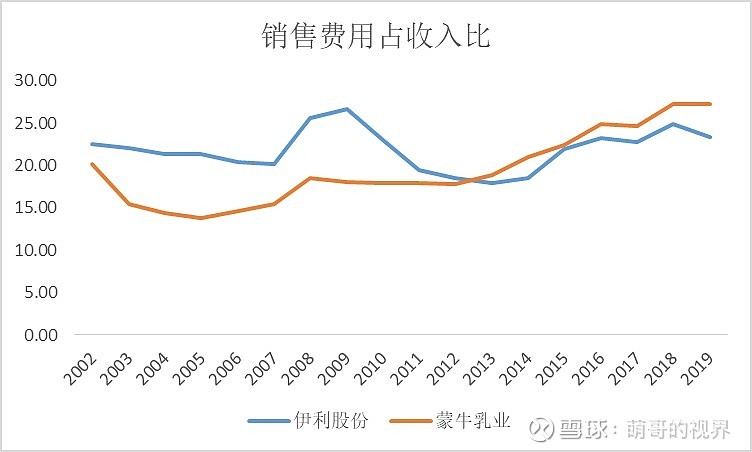

从牛根生出走伊利开始,蒙牛自娘胎里出来,就跟伊利有着恩怨纠葛,两家企业合作的可能性小,对抗的可能性大。对于双寡头格局,一方要根据对方的行为调整战略,要保持竞争力,就需要高额的销售费用。

伊利和蒙牛销售费用占收入比在20%以上,而茅台只有4%,海天味业只有11%,前几年伊利的销售费用增长过快,使得利润增速不及收入增长。

从走势来看,二者变化呈现趋同性,从13年开始,都越来越重视销售投入,2018年博弈进入白热化,2019年竞争又趋缓。

和蒙牛的博弈将会长期存在,消费费用的投入难免侵蚀利润。

伊利的卧榻之畔,总有一个对手虎视眈眈,想睡个好觉不容易。

维度三:行业成长性

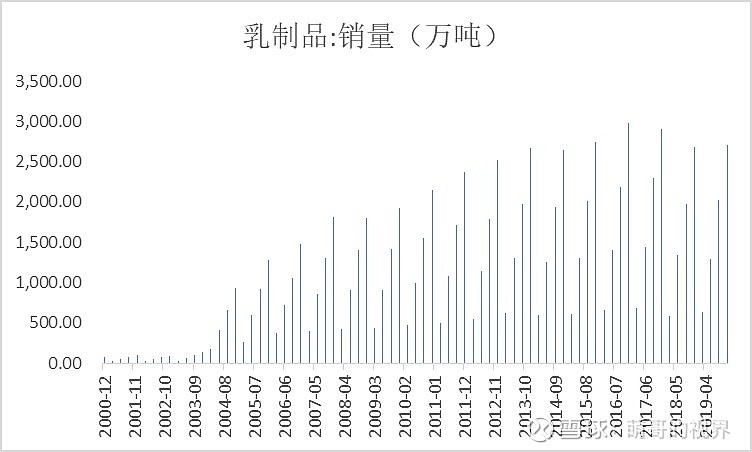

从乳制品的销量来看,已经是一个存量市场,但受益于行业集中度的提高,以及单价的提升,龙头企业依然具备一定的成长性。

人口红利已经不再,而消费升级与渠道下沉还在继续,三四线城市液态奶的增速明显高于一二线城市,渗透率会进一步提升。一些偏远的乡村,都能看到伊利的影子。

维度四:成本控制

伊利的毛利率基本和原奶价格呈反相关,而原奶价格有一定周期性,即使伊利家大业大,但上游的成本控制依然有难度。

畜牧业受政策影响较大,比如17年环保政策趋严,一些小型牧场被迫关闭,奶牛存栏量下滑导致原奶价格上涨。饲料价格会影响养殖户的补栏意愿,农产品的周期性也造成原奶价格波动,这其中又要考虑天气因素,所以乳制品企业对上游的成本控制难度很大。

国内奶牛养殖的禀赋一般,而原奶的需求增长迅速,价格基于供求关系曾不断上涨。伊利因此开始海外并购,收购新西兰第二大乳企,想要不断保持竞争力,整合产业链、控制供应链是必然趋势。

总结:

成本控制难度大,竞争格局不佳,存货容易减值,因为这些原因,市场只给了伊利20多倍PE。

乳制品这门生意不好做,渠道为王,小公司生存不易,行业集中注定不断提高。类似当年的三聚氰胺事件,这次怡情会让行业重新洗牌,市场份额加速提高,伊利有望迎来新的增长周期。而怡情引发的下跌,将会是不错的加仓机会,可以同时赚估值和成长的钱。

@今日话题 @雪球达人秀 @雪球征文 $伊利股份(SH600887)$ $蒙牛乳业(02319)$ $光明乳业(SH600597)$