好学生平时都低调,只有在出成绩单的时候,才会吸引一群倾慕的眼神。A股里好学生不多,他们不爱圈钱、不爱八卦,只喜欢闷声发大财。

招行2019年成绩单出炉,还是一如既往地稳。

好的方面:

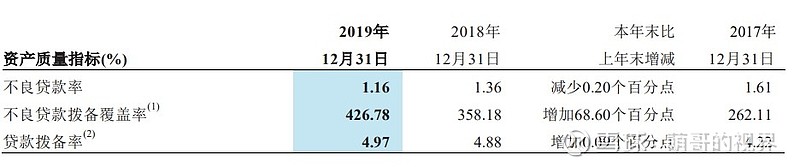

1、 资产质量提升

2019年的不良率为1.16%,下降0.2%。

客户行业机构趋于优化,三大高不良行业(制造业、批发零售业、采矿业)资产合计占比下降2.13%。

拨备覆盖率达到426.78%,提升68.6%,创历史新高。拨备覆盖率过高,有隐藏利润的倾向。对银行来说,账面的市盈率并不能反映其真实的估值,一些风控差的银行,看似PE很低,但如果采用招行的风控体系,可能还会亏损。好学生总是对自己的要求越来越高,不爱显山露水,学渣爱打肿脸充胖子。

资本充足率不断提升,不需要圈钱就能补充资本金,自我造血能力良好。

2、 保持内生增长

营业收入+8.51%,归母净利润+15.28%,总资产+9.95%。

难能可贵的是,招行上市以来,只在2004年发行过一次可转债,在2010年和2013年有两次配股,没有进行过其他的股权类融资,最近7年来完全是基于内生增长。在A股,不爱圈钱的公司可是不多。

3、 股东回报增加

董事会预案,每股股利1.2元,股利支付率达到33%,对应当前股价股息率为3.9%。此前连续8年招行的股利支付率保持在30%上下。

4、 盈利能力提升

净资产收益率(ROE)达到16.71%,上升0.23%,资产回报率(ROA)达到1.32%,上升0.08%。这在经济下行、行业竞争日趋激烈的情况下实属不易。

净息差提升至2.59%,净利差提升至2.48%,能够逆市上扬,足以彰显公司的行业竞争力。

5、 金融科技成效显著

通过科技赋能,可以降低银行的成本,提高客户体验。移动端的月活用户超过1亿,同比+25.58%,理财销售金额达到7.87万亿,同比+25.58%。人均月登录次数超过11次,体现出很高的客户粘性。

忧的方面:

1、 息差下行风险

国内银行息差高于国外,而高息差会抑制实体经济的发展,长期来看难以维持。招行去年的息差先扬后抑,今年为了对冲疫情,促进实体经济发展,很可能会让银行做出一定让步,并且目前处于降息周期,所以今年息差大概率会下降。

2、 疫情影响

银行是高杠杆行业,并且有一定周期性,在经济下行之时,坏账率提升是难免的。疫情对服务行业和中小商户冲击最大,招行零售业务占比高,肯定会受到一定影响。

3、 直接融资的冲击

我国目前间接融资占比过高,但是间接融资有一定局限性,比如说并不适合中小科技企业,所以未来直接融资的份额会不断上升。银行没有承销保荐牌照,不能开展股权投行业务,目前银行的投行业务主要是以发行债券为主。在传统间接融资业务走向红海之际,银行未来需要提高投行、金融市场和资产管理业务的比重。

能抄底了吗?

对于高杠杆行业,风控能力永远放在第一位,所以只买最好的公司,不建议图便宜去买平庸的。招商银行和宁波银行能够成为大牛股,便是基于其极强的风控能力。

疫情之下,银行业受到一定的冲击,而招行这样的优质白马,是外资最爱的公司之一,其港股和A股价格差距不大,便能很好地说明。

近期受外围影响,很多大白马杀跌惨烈,招行自然不能幸免,估值已经位于3年内的低点。

具有长期确定性的公司,遭遇短线利空,在非理性杀跌之后,便是很好的加仓机会。

@今日话题 @雪球达人秀 @雪球征文 $招商银行(SH600036)$ $兴业银行(SH601166)$ $平安银行(SZ000001)$