一、是不是好生意?

保险在我国是发展较快的朝阳行业,保险深度和密度都远不及发达国家,甚至和国际平均水平都有较大差距。但是行业渗透率的提高,是一个缓慢的过程,这跟人均收入水平、人口结构、监管政策、保险代理人的规模、投保意识、文化传统息息相关。

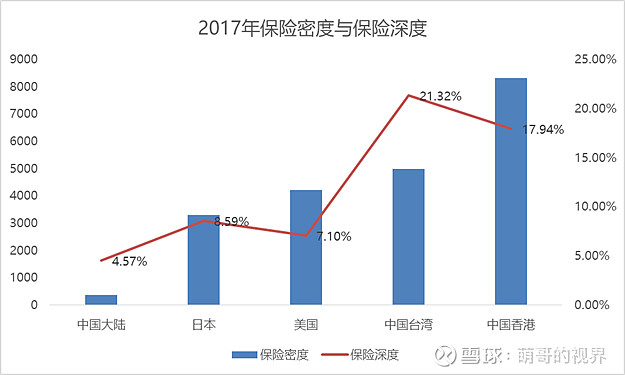

2017年,我国内地人均保险支出,也就是保险密度只有384美元,跟美国差了10倍。保险深度,也就是保费收入占GDP的比重只有4.57%,和香港、台湾地区相差甚多。

东亚儒家文化圈,奉行中庸之道,风险意识更强,日韩、中国台湾和香港的保险深度要显著高于欧美,因此大陆的保险业务潜力巨大。

受政策推动,自2015年ZJH下放审批权以来,保险代理人的规模增长迅速,保险行业迎来快速发展期,出现了中国平安这样的大牛股。

保费的增长,和保险代理人的规模增速息息相关,由于前几年增长过热,未来几年预计会有所降温,但长期来看,复合增长率依然可观。

2012年初,保监会发布《中国第二代偿付能力监管制度体系建设规划(简称偿二代)》,被称为保险行业的《巴塞尔协议》。相比规模导向的“偿一代”,“偿二代”把重心放到了风险控制。意在通过3到5年的时间,形成与国际接轨,符合目前保险业发展阶段的监管体系。

1、 估值

保险行业比较特殊,同时具备消费和金融属性,其中寿险业务应该用PEV,也就是内含价值倍数来估值。财险业务用红利折现模型估值,资产管理业务用市净率(PB)估值。

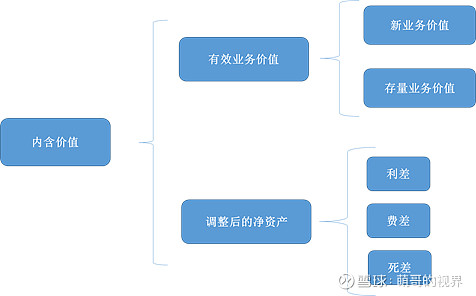

内含价值倍数(PEV)=股价/内含价值

内含价值包括有效业务价值和调整后的净资产,有效业务价值分为新业务价值和存量业务价值,而净资产需要根据利差、费查和死差进行调整。

新业务价值:新增的保费

存量业务价值:主要是客户续保带来的收入

利差:实际投资收入与预期值的差异

费差:实际发生的费用率与预期值的差异

死差:实际死亡率或重病率与预期值的差异

2、 影响因素

投资端:保险公司投资风格稳健,以固定收益产品为主,长期国债收益率对保险公司的影响较大,而股市对其的影响有限。所以,平安才能在熊市中走出独立行情。股灾之后配置中国平安是很好的选择。

融资端:新业务价值的增速和结构很重要。保险在我国是朝阳行业,和发达国家的存量市场不同,所以我国保险公司的收入增速主要靠新增保费来拉动。

三差:保费的收取和风险的发生具有时间差,所以保险公司先设定一个预期值,后续根据实际情况再进行调整。每个保险公司对利差、费差、死差的预设不同,这就决定了其经营风格,会影响业绩的确定性。

3、 投资逻辑:

三差的比重:如果利差占比过高,说明对投资收益的依赖较高,由于资本市场的波动性,未来业绩会不稳定。如果费差和死差占比高,说明公司的风格比较保守,对投资收益的依赖度低,未来业绩的确定性更好。

产品结构:保障性产品占比高,受资本市场波动的影响较小,业绩确定性更好。

资本市场波动:保险公司主要投资固收产品和蓝筹白马股,10年期国债收益率和上证50的走势对投资收益都会有影响。

监管政策:偿二代的落地,对保险行业有深远的影响。第一,长期化的产品占比提高;第二,融资需求会增加。经营稳健、风控好、资本充足的大型保险公司将会强者恒强,行业集中度会逐渐提高。

二、是不是好公司?

在投资者的眼中,保险公司分为平安和其他,平安是A股少有的可以拿10年的股票,他的优秀体现在什么地方?

1、 隐藏利润

我国采用权责发生制记账,账面利润的可操作空间大,不同的行业,用不同的指标去调节利润。银行用拨备覆盖率,科技企业用研发费用的资本化率,重资产企业用折旧摊销,这叫做会计估计变更。

恒生电子把全部的研发费用都费用化,恒瑞医药竟然用加速折旧法,招商银行和宁波银行有超高的拨备覆盖率,无一例外,他们都成了大牛股,优秀却低调的人往往会更优秀。

这一次,中国平安也玩起了估计变更。

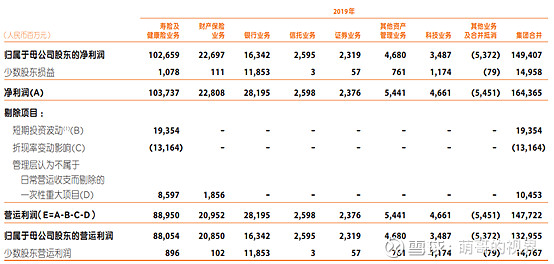

因为折现率变动调减了131.64亿净利润,然而750日移动平均国债收益率却是正增长,本来应该调增利润,却隐藏利润。一个原因是要平滑利润,留一些给未来,还有一个原因就是19年刚换帅。

2、 成长性

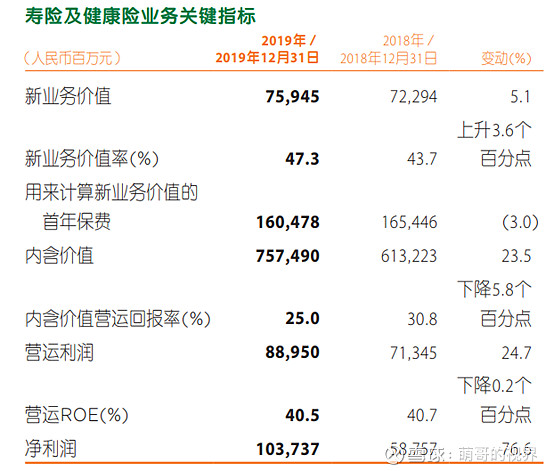

寿险及健康险实现新业务价值759.45亿元,+5.1%。内含价值7574.9亿元,同比增长23.5%。新业务价值率达到47.3%,增长率好于预期。

公司月均代理人数量同比下降9.1%;代理人渠道实现新业务价值682.09亿元,同比增长5.9%;代理人人均新业务价值同比增长16.4%;代理人渠道新业务价值率64.9%,同比上升7.8个百分点 ;代理人月均销售保单数同比增长13.1%。代理人的人均产能明显提升,代理人精英化是未来的趋势。2019年我国拥有保险代理人870万人,占总人口的比例已经接近发达国家,但是人均产能差距巨大。未来保险行业的发展,不能再靠提升代理人的规模,而是要靠提高交叉销售和保单价值量来实现。

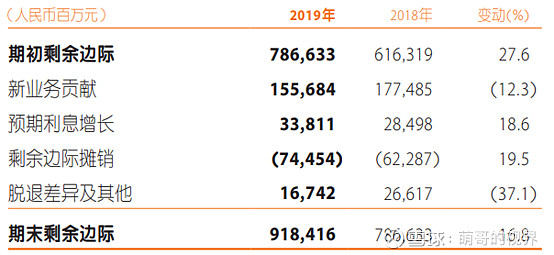

新增剩余边际余额1317.83亿元,较年初增长16.8%,对未来的利润增长速度保持乐观。

偿付能力充足率连续5年上升,核心偿付能力上升13.9%至225%,分红能力还有提升空间。

3、 分红与融资

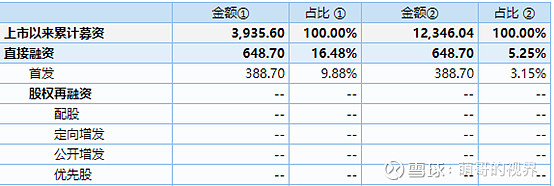

公司上市以来累计分红1322.17亿元,而直接融资只有648.7亿元,给股东的回馈远超过从市场圈的钱。

三、有没有好价格?

平安的定位是综合性金融公司,需要对各项业务进行分拆估值。

寿险和健康险业务按照PEV估值,财险业务按照红利折现模型估值,银行和资产管理业务按照PB估值,科技业务按照市场价值估值。

1、 寿险和健康险业务

保险巨头友邦PEV在1.75左右,但是国内寿险公司利差占比较高,死差占比较少,确定性不如友邦,所以PEV在1到1.5之间较为合理,这里按照1.2进行估值。

寿险和健康险业务的内含价值为7574.9亿,按照1.2PEV估值,寿险业务的价值为9089.88亿。

2、 财险业务

按照红利折现模型估值,即目前的价值是未来股息折现的总和。

2019年承保利润为84亿,平均投资资产为2738.19亿,按照5%的投资收益率计算投资收益为136.91亿,按照30%的综合税率考虑,财险业务2019年税后调整营业利润为154.64亿,以此为基数。

股权成本设定为10%,分红比例设定为30%,分红潜力系数为70%,长期增长率设定为3.5%,最终计算得到财险业务的价值为1665.35亿。

3、银行业务

目前市场考虑到平安银行强大的股东背景,和转型零售后业绩改善的预期,所以给出了偏乐观的估值。在我看来略有高估,按照一倍PB更为合理,根据平安银行2019年的平均净资产2765亿,持有58%的股权,总价值为1603.7亿。

4、 资产管理业务

信托业务:信托和房地产的景气程度相关度高,黄金时代已经过去,给予1倍PB估值,价值为233.15亿。

证券业务:平安证券曾经辉煌过,IPO保荐业务当过一哥,万福生科事件后一蹶不振,目前是比较一般的中型券商,应该用PB估值,但是未找到净利润数据,按照15倍PE估值,价值为356.4亿。

融资租赁业务:平安租赁行业排名前三,融资租赁是朝阳行业,类似于银行的对公业务,给予10倍PE,价值447.6亿。

平安资管业务:给予10倍PE,价值286.5亿。

5、 科技业务:

平安好医生、金融壹账通、汽车之家已上市,按照市值乘以股权比例,陆金所与平安医保科技参考最近一轮的投后估值,再乘以股权比例,最终权益价值为1815亿。

综上,中国平安价值合计1.55万亿,对应股价85.16元,目前股价略有低估。

#中国平安2019年财报# #2019年报解读# $中国平安(SH601318)$ $平安银行(SZ000001)$ @今日话题 @雪球达人秀 @雪球征文