风格切换已然发生,大概持续到经济复苏预期出现拐点时。当下重点关注价值成长股,之后是周期股。明年新兴市场,特别是港股可能超预期。

一、A股风格切换复盘

众所周知,A股历来有成长和价值风格两种极端风格。每隔几年就会有一次大的风格切换,风格一旦切换,前一个风格里面如鱼得水的投资方法和估值体系就会被抛弃,市场的主逻辑会偏向另外一个风格。历史上看,A股一直是成长风格占主导,大家热衷追逐小票。但是16-17年的小牛市,就是价值风格占主导。当时主流的说法是,A股市场经历了几十年的发展,加上外资的接入,市场成熟了。白马股、蓝筹股因为业绩的确定性被给与了更高的估值。食品饮料、家电、银行、保险是当时市场的宠儿。在大家自我论证、反复强化的过程中,只有少数有经验的人指出,并不是A股就真的就成熟了,只不过是市场的风格正好在价值而已。。。。回过头来看,除了封神的食品饮料,当初被追捧的价值白马股,现在有不少成为被耻笑的对象,也是很唏嘘。

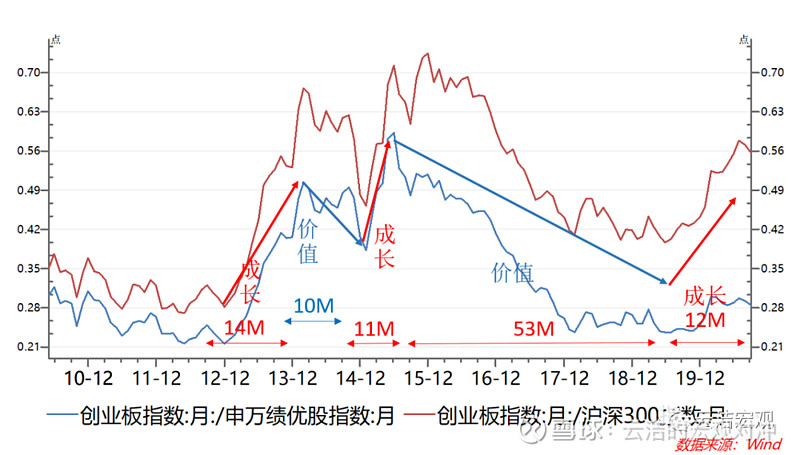

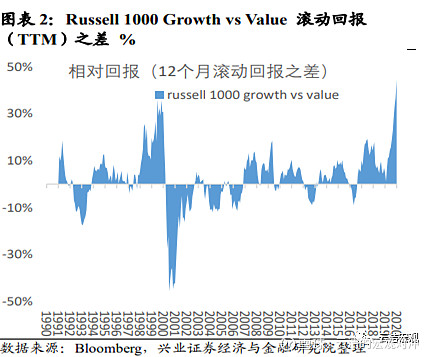

下图是12年以来A股经历的几次大级别的风格切换。这里用的是创业板指数代表成长风格,申万绩优股指数和沪深300指数代表价值风格。成长风格除以价值风格指数来衡量两种风格的相对强弱,即,指数上升表示成长风格占优,指数下降表示价值风格占优。比如这次成长风格占优始于2019年7月,到2020年7月已经持续了12个月,最近3个月该指数下降(价值风格占优)。

二、什么触发了风格切换?

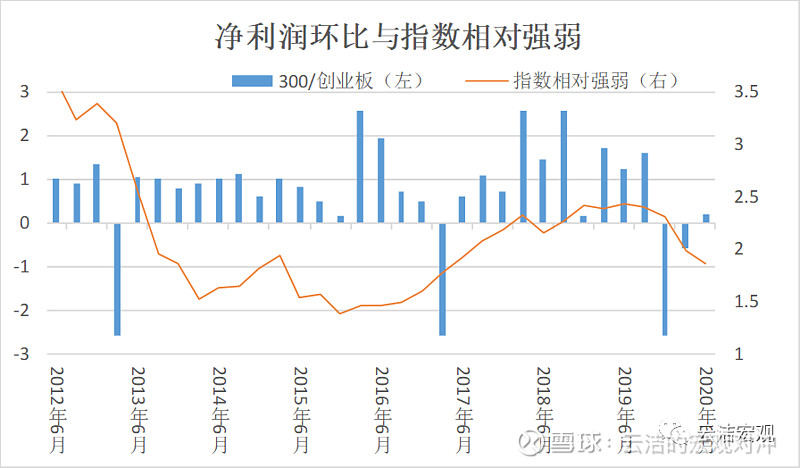

首先是业绩的相对强弱。A股市场历来是看预期的,这里反映到盈利增速上就是更看重盈利同比增速的环比变化。所以我们用300和创业板的净利润同比增速的环比变化比例来衡量企业盈利相对强弱的边际变化。可以发现除了2013-2015年无法解释外,其他时间300相对创业板指数的强弱(下图中橙色线)确实和企业盈利边际变化(下图中蓝色柱子)正相关。今年2季度300的企业盈利的边际改善已经超越了创业板的边际改善,有利于市场向价值风格回归。

数据来源:Wind

13-15年的异常值让我们发现有业绩以之外的因素决定了市场风格。这就得从宏观经济、流动性和市场政策去找原因。2013年6月钱荒后,市场流动性逐步改善,但经济增速持续下台阶,传统企业的盈利也乏善可陈。为了稳增长,货币政策不断放松。政府强调经济转型。当时市场最主流的预期是,国家要转变经济增长方式,国企改革释放活力,大众创业万众创新,金融创新和改革也如火如荼(杠杆收购、定增、场外配资)。新经济代表的成长风格获得市场的追捧。价值蓝筹大部分时间被遗忘,机构追逐成长股、散户则跑步进场追逐低价股。

数据来源:政府工作报告 Wind

值得注意的是,在这3年中,曾经有短暂的几个月时价值风格占优,特别是2014年4季度的白马股和周期股异动,当时业绩成长派和价值派也展开了激烈的辩论。当时的宏观环境是房地产非常低迷,央行于2014年9月出台认房不认贷的“9.30”政策,11月降息。带动了银行、地产等周期股的异动。

总结来看,货币宽松叠加风险偏好提升会带来估值驱动行情,这时候成长风格容易占优。但是一旦流动性边际收紧,经济回暖带动企业盈利复苏预期出现,价值风格容易占优。

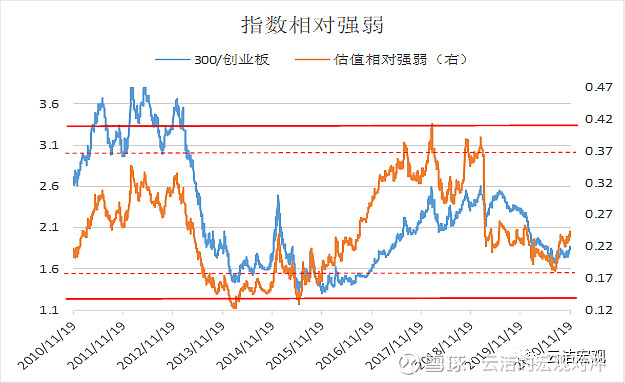

如果其中一种风格的估值相对强弱走到极致,市场风格切换的概率就更大了。比如2018年底,沪深300的估值相对创业板的估值。也比如今年8月3日成长风格的估值相对价值风格的估值也达到了历史相对极值。

三、当下的风格切换会持续多久?

按照上文的逻辑我们可以复盘下今年的行情。经济在1季度砸了个坑,随后疫情被控制后开始V型反弹。国内和全球市场都走了一波估值推动的成长股行情。

5月份开始央行货币政策边际收紧,债券市场开始走熊。年中的时候经济从反弹变成超预期复苏逻辑,特别是出口链条的制造业。市场开始更加看重顺周期行业的盈利反弹。而这个时候成长风格相对价值风格的估值比也达到了历史极值区域。所谓物极必反,在基本面支持,流动性收紧和估值达到极值的背景下,市场风格在8月中旬开始切换。

价值风格的回归能持续多久,取决于市场对经济复苏的期待能持续多久。目前看,明年上半年全球的主旋律都是交易经济复苏,虽然疫情多少还是会有扰动,但是市场也充分预期到了。

价值风格回归的时候,最先受益的是价值成长股,既有政策支持,也有业绩支撑,之前估值也不算贵。比如8月份后以后的新能源行情。接下来经济复苏和企业盈利进一步确认后,价值中的周期股也可能有补涨行情。

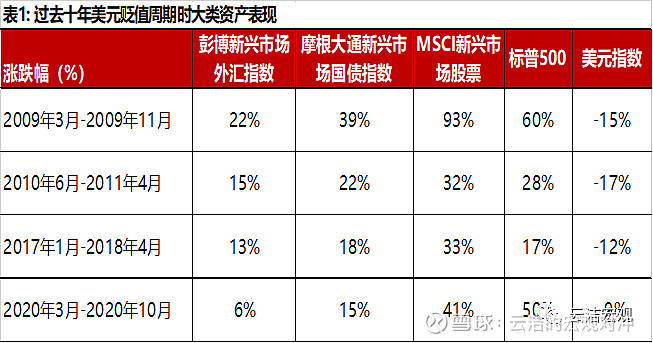

全球看。当下的环境和2010年(2017年也类似)有点像:经济因为危机砸了深坑后慢慢爬出来,避险情绪退潮首先带来美元贬值。而新兴市场的经济和企业盈利弹性比美国更大,交易经济复苏的时候新兴市场也会占优。目前已经走了美元贬值的逻辑。当市场真的开始交易复苏逻辑时,美股的风格可能也会切换,而且这时候全球的资金可能会追逐今年整体跑输的新兴市场。这过程中最怕的是美联储货币政策边际收紧,但是目前看还没有迹象。

数据来源:Bloomberg 2020年10月29日

重点关注明年港股机会。历史上看,A股上涨主要靠估值,港股主要靠业绩。如果经济复苏确立,今年表现疲弱的港股市场有可能会有超预期的表现。加上美股已经很贵,美元贬值的背景。

数据来源:Bloomberg 2020年10月29日

以上观点仅供参考,不构成投资建议,市场有风险,投资需谨慎。