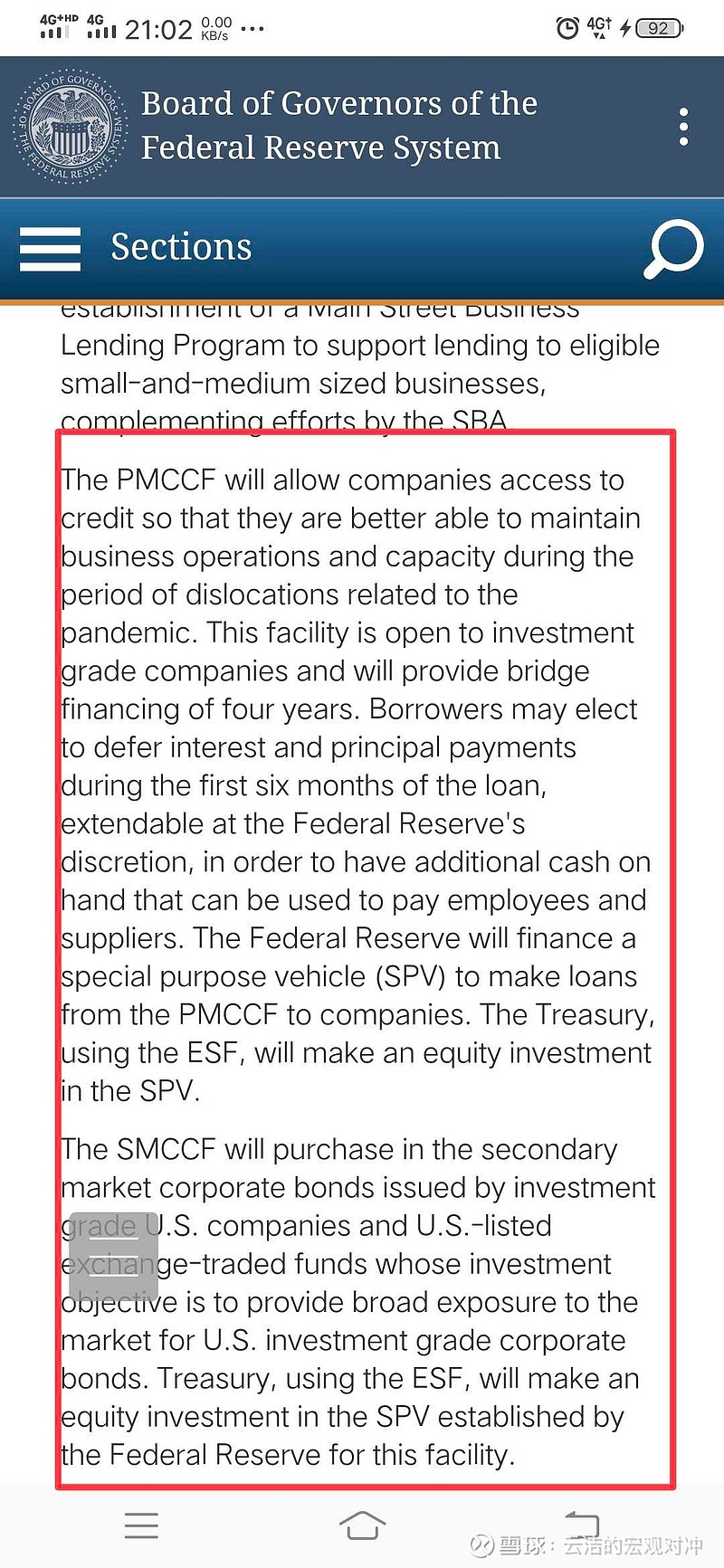

每天买国债,两房债券,Mbs,重启TALF这都是08年的工具,没啥新鲜的。真正重磅的是这次财政部用外汇稳定基金300亿美金作为注册资本设立一个SPV,为企业提供规模不超过3000亿美金的援助基金(类似欧盟的ESM)。美联储为这个SPV提供融资,并新设了两个工具1.Primary Market Corporate Credit Facility (PMCCF) 为投资级企业发新债提供最多可达4年的过桥融资支持,前6个月借款人可推迟付本息,而且优惠期还可延长(联储同意);2.Secondary Market Corporate Credit Facility (SMCCF) 直接下场购买二级市场上投资级别的企业债和主投投资级债券ETF(腻害)。

总体来说,虽然美联储并未直接下场买债(用的财政部的信用,直接买需要国会立法),而且3000亿美金可能还是不够多,但是对稳定目前二级市场上的恐慌性挤兑还是会有作用的!

#美联储宣布救市新计划#

精彩讨论

Coronam2020-03-24 07:34当年股灾中国队出来救市被一帮人嘲笑。还是同一帮人,美国印钞票的都直接买股票了,却被不断唱好。金融源自美国,果然这个行业里长期跪着的奴隶最多。还好这次疫情考验的医疗行业,没和金融扯上关系,不然中国输得裤衩不剩。

Ambush-2020-03-23 23:49有个毛用,真正重点是开足马力防疫,疫情控制住了,情绪自然就缓和了,股市自然就涨了,川普蠢得已经没什么好说的了

择日再死2020-03-23 22:53类似波音和航空企业就有救了,企业可以发债融资,股东就可以不必担心被政府托管而导致的股权价值清零,恐慌抛售就基本停住了。

spv购买企业债,肯定先从高等级的购买,防止由于过度抛售导致价格失真,因为债券同时也作为抵押品,一旦价格过低就得被迫平仓,很容易引起连锁反应。但是低等级的该违约还得违约。

这个方法确实直击要害。

复合财富增长2020-03-23 22:52不是抱薪救火。是洒水救火。如果流动性趋紧的预期,好企业也会一起埋了。到时候救回来代价更大,担心不就是通胀和负债。到时候缓过来的时候,能拿回多少及市场预期转好打出去的资金回递减。

大红酸枝-利好茅台2020-03-23 22:08利好茅台!

全部讨论

华南虎之添零零2020-03-24 09:13不明觉厉

望海fry2020-03-24 09:00你个二货,你什么时候知道我亏了。

茧略价投-韬哥2020-03-24 08:58你亏钱不代表别人亏,你炒垃圾股做投机,把股市看成赌场,追求短期暴利,那是你的事。做价值投资长期拿享受优质公司红利都是赚钱的,谢谢你的贡献

第一投机客2020-03-24 08:57我们的股市是为了让国企能生存,发工资仅此而已。

初衷不一样

云洁的宏观对冲2020-03-24 08:56fed没有这个权利

财经猪八戒2020-03-24 08:55$山东黄金(SH600547)$ $赤峰黄金(SH600988)$

2008年的金融危机是一场流动性危机,金价在危机中明显呈现出两个阶段:第一阶段受到流动性危机影响,金、股双杀;第二阶段,在美联储迅速扩表给市场补充流动性后,金价迅速反弹并创新高,而股指继续下挫。机构认为,美联储补充超额流动性,一旦流动性问题得到解决,参考2008年的情况,金价有望进入快速反弹阶段。

相对与当下恐慌情绪,流动性首先选择避险资产和业绩稳定的绩优蓝筹,$海天味业(SH603288)$ ,新冠病毒感染病例依旧持续上升,短期美股底部区间很难预判,相对于真的底部,更多需要一个区间,避险资金首先选择稳定性。

操作看谁走的久远和稳健,短期的赚亏不能决定投资成败。

股市小马驹2020-03-24 08:32还没有我们2015年救市猛,2015年我们是直接买股票,每天买买买,禁止做空,关停融资融券账户,打爆后再买入,赤裸裸的强买强卖行为,美国现在还不够狠!

鱼7sl2020-03-24 08:22川大一点不蠢,他知道这病不用中国招式以美国人的性格救了也是白救,但美国人大多存款不多,封城封得紧也是死路,所以他只能搪塞敷衍和甩锅

做个踏实的小白2020-03-24 08:05重大利好,企业有救了,不会破产,不会失业,购买力自然不会下滑,流动性好了,企业可以发展,银行减少坏账!股市会大震,美股开始筑底阶段,阶段建仓良机!