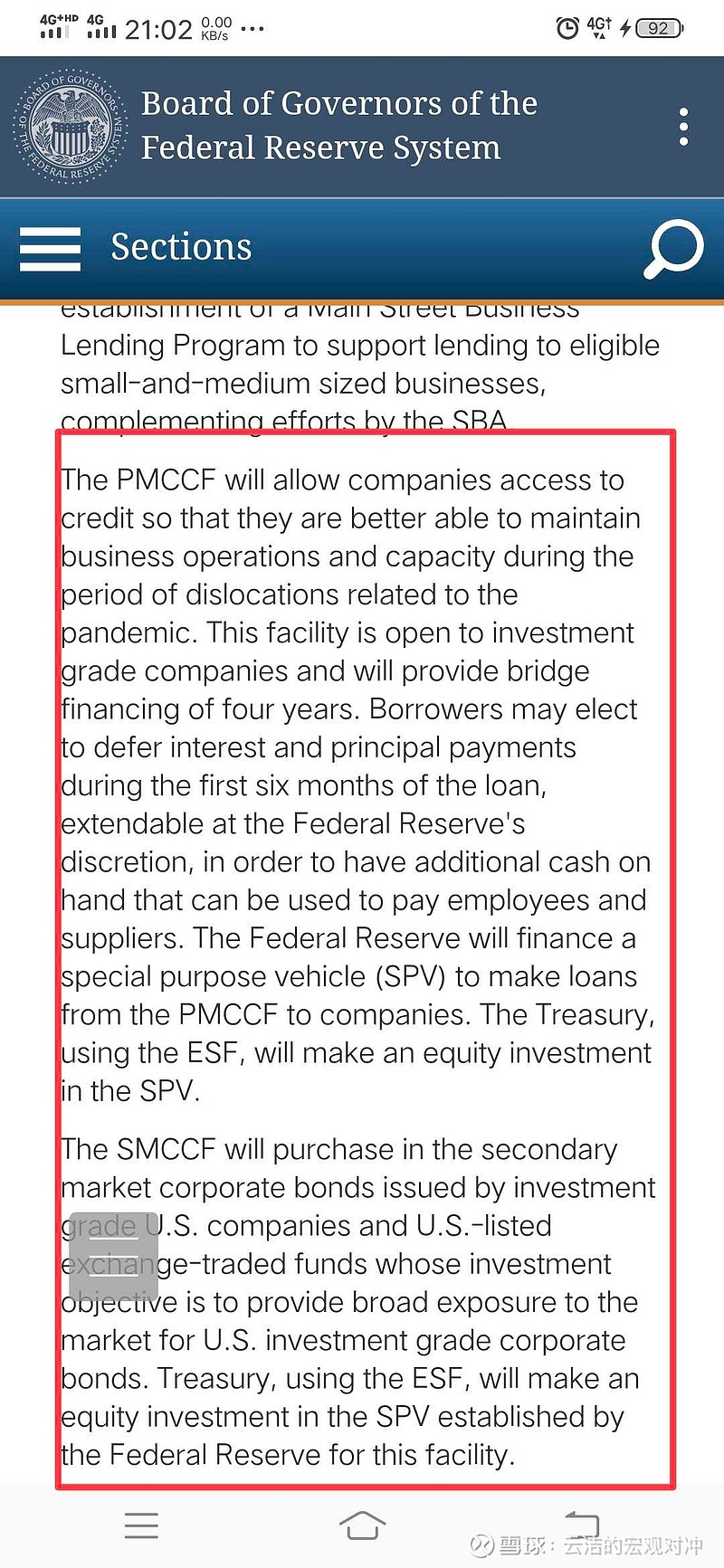

每天买国债,两房债券,Mbs,重启TALF这都是08年的工具,没啥新鲜的。真正重磅的是这次财政部用外汇稳定基金300亿美金作为注册资本设立一个SPV,为企业提供规模不超过3000亿美金的援助基金(类似欧盟的ESM)。美联储为这个SPV提供融资,并新设了两个工具1.Primary Market Corporate Credit Facility (PMCCF) 为投资级企业发新债提供最多可达4年的过桥融资支持,前6个月借款人可推迟付本息,而且优惠期还可延长(联储同意);2.Secondary Market Corporate Credit Facility (SMCCF) 直接下场购买二级市场上投资级别的企业债和主投投资级债券ETF(腻害)。

总体来说,虽然美联储并未直接下场买债(用的财政部的信用,直接买需要国会立法),而且3000亿美金可能还是不够多,但是对稳定目前二级市场上的恐慌性挤兑还是会有作用的!

#美联储宣布救市新计划#

精彩讨论

Coronam2020-03-24 07:34当年股灾中国队出来救市被一帮人嘲笑。还是同一帮人,美国印钞票的都直接买股票了,却被不断唱好。金融源自美国,果然这个行业里长期跪着的奴隶最多。还好这次疫情考验的医疗行业,没和金融扯上关系,不然中国输得裤衩不剩。

Ambush-2020-03-23 23:49有个毛用,真正重点是开足马力防疫,疫情控制住了,情绪自然就缓和了,股市自然就涨了,川普蠢得已经没什么好说的了

择日再死2020-03-23 22:53类似波音和航空企业就有救了,企业可以发债融资,股东就可以不必担心被政府托管而导致的股权价值清零,恐慌抛售就基本停住了。

spv购买企业债,肯定先从高等级的购买,防止由于过度抛售导致价格失真,因为债券同时也作为抵押品,一旦价格过低就得被迫平仓,很容易引起连锁反应。但是低等级的该违约还得违约。

这个方法确实直击要害。

复合财富增长2020-03-23 22:52不是抱薪救火。是洒水救火。如果流动性趋紧的预期,好企业也会一起埋了。到时候救回来代价更大,担心不就是通胀和负债。到时候缓过来的时候,能拿回多少及市场预期转好打出去的资金回递减。

大红酸枝-利好茅台2020-03-23 22:08利好茅台!