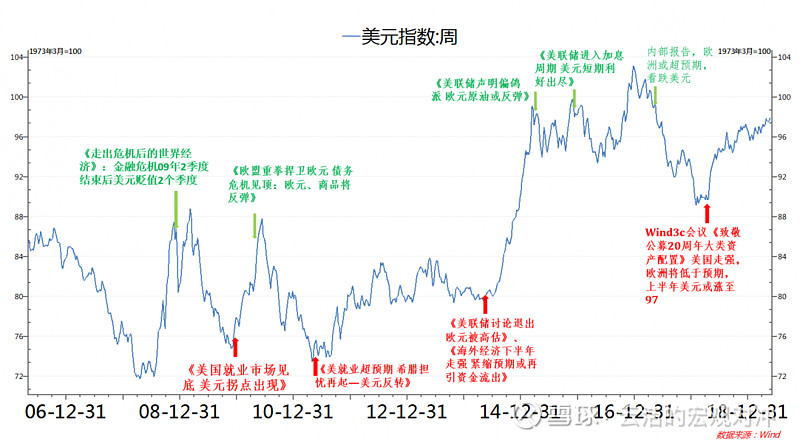

我从业以来多次成功的预测了美元的拐点(图1)。除了2017年4月16日看跌美元的报告是内部报告外,其他都是可以公开搜索到的报告。特别是2009年美元的2个拐点,都是在2008年12月的年报中就给出了全年美元大致路径预测和逻辑推导,并在触发点达到时立刻提示拐点。

总体看,我对美元拐点预判的准确率已经超出了lucky guess的范畴。而且不光是结果正确,预测的逻辑也得到了事后的验证。这次和大家分享下我对美元预测的一点经验。

先说个题外话,我曾经把我的方法论和外汇交易员分享过。他们表示这些常识对外汇交易没用,100倍的杠杠,看对了方向也会倒在黎明前。在之前的文章《美元-新兴市场资产配置的核心》中我们分析过,新兴市场乃至商品都依赖对美元的预判。甚至于,也不用提前预判美元走势,只要美元拐点发生后,跟随性的调整资产配置也有可能受益。毕竟美元变动5%,资产价格会产生更大的变动。所以这篇不是指导炒外汇的,而是用来给全球资产配置用的。

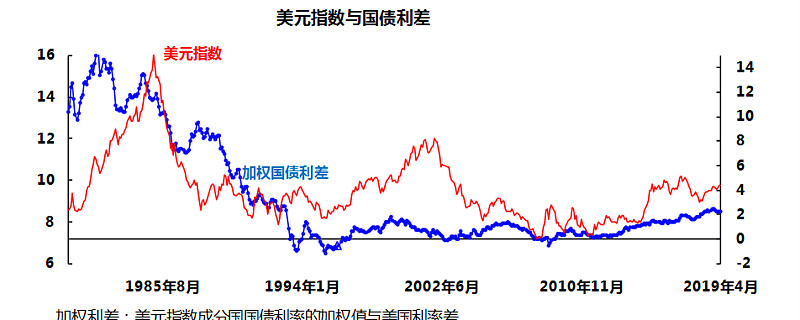

图1:多次把握住了美元大的拐点

注:2008年12月预测次贷危机将在2009年1季度结束,美元会因为避险情绪退潮而出现2个季度的下跌(《走出危机后的世界经济-2009年海外经济展望》);2009年下半年,市场一致预期美元会持续贬值时,指出美元不可能日元化,随着美国经济领先欧洲经济复苏,美元或反转(《2009年宏观研究中期报告-走出金融危机后世界经济与中国出口展望》);2009年12月《美国就业市场见底 美元拐点出现》指出超预期的非农数据会引发美元的反转。2010年5月报告《欧盟重拳捍卫欧元 债务危机见顶:欧元、商品将反弹》预测美元将回落。2011年5月《美就业超预期 希腊担忧再起—美元反转》;2014年5月周报《美联储讨论退出 欧元被高估》看涨美元;2015年3月《美非农超预期 3月下旬美元见顶原油反弹》指出美元短期上涨过多,或回调。2015年12月指出加息利好兑现,美元或回落。2017年内部报告指出美元透支特朗普交易利好,欧洲经济超预期将打压美元。2018年4月在wind 3c会议上指出,市场对欧洲经济过于乐观,经过一年调整,美元将重回升值通道,上半年看97。

一、预测美元的大忌:阴谋论

首先我们要讨论的是“阴谋论”。2009年12月,美元经过9个月的大幅贬值,让很多国内外专业机构认为美元将趋势贬值。阴谋论的解释是美国政府为了制造业复兴,以及赖掉美国政府的巨额债务,希望美元贬值。这个观点在2017年美元贬值时重燃。但同样的事情从不同角度解读会得出不同的结论。比如,2014年下半年美元大幅走强时,“阴谋论”又说美国政府是为了收割新兴市场,同时为了方便国债发行而让美元升值的。市场在预测原油的时候也很流行阴谋论。

我认为“阴谋论”之所以有市场,在于他的逻辑非常自洽,听上去很有道理。但是,阴谋论最大的问题是,只能事后解读,完全没有预测能力。

首先,我怎么知道美国政府现在怎么想?ps,特朗普上台后一改以前政府闭口不言的态度,时不时的对美元发表看法,但他一会希望美元走强,一会希望美元走弱,让阴谋论的分析法也无所适从了。

其次,这么多年跟踪下来,我们发现白宫并没有能力干预外汇市场交易商的逐利行为。最典型的例子,2008年雷曼破产后美元背离基本面大幅升值时,美国政府没有闲钱对抗全球避险资金。

最后,与其关注美国政府态度,不如关注美联储的货币政策(或者说经济的相对强弱,这个决定了央行的货币政策),这个才是能直接影响到汇率市场的重要指标。

二、预测美元的第一步:先判断美元的状态

大家觉得美元预测无所适从的原因在于,美元有两种状态:1.危机状态;2.正常状态。我们在《美元大周期回顾》有过分析二者的差别。现在直接引用结论。

危机状态,市场由避险情绪主导。这时期美元和经济、企业盈利数据负相关——数据越糟,美元越涨,风险资产越跌。比如2001年纳斯达克暴跌,2008年年底雷曼倒闭后。危机缓解后的美元通常会经历一段避险情绪退潮引发的暴跌。而且是经济数据越好,美元跌的越多。比如2009年3月-12月。所以我定义,这种美元和美国经济数据持续负相关的状态就是危机模式的典型。

正常状态,美元和美欧经济相对强弱有关。比如2009年底我之所以能把握美元的反转就是在于,经济的复苏最终会传导至就业,而美国就业市场趋势逆转意味着危机彻底终结,美元避险属性告一段落,美元将回到正常的定价机制,即美元和美国经济数据重回正相关关系。

静态的判断当前美元所处的状态还是比较容易的。难的是把握状态变化的零界点,这也是为什么2009年底市场看错美元走势的原因。

三、预测美元的关键:经济的相对强弱

从前文我预测美元拐点报告的标题即可看出,我用的是从经济基本面的角度来分析美元的拐点。理论上来说,汇率是一国经济与另一国经济相对强弱的反映。结合《美元大周期回顾》中对过去40年美元3大周期的回顾可以发现,除了危机时期,正常情况下,美元走势是由经济的相对强弱来决定的。

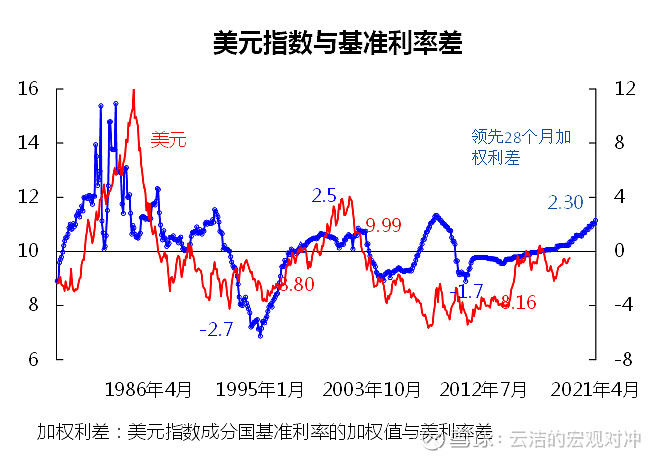

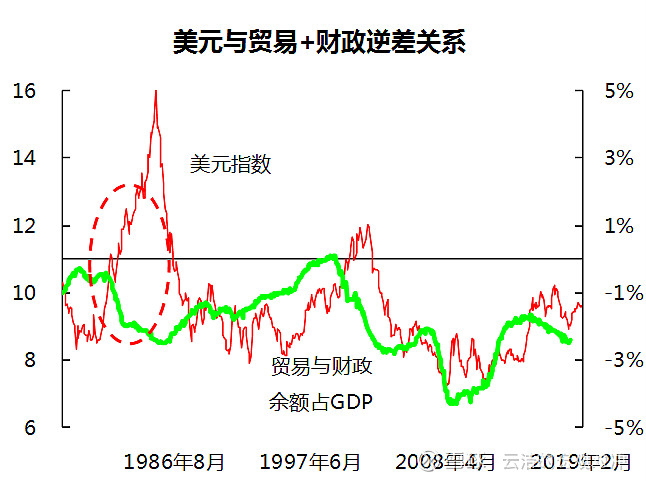

分析汇率的模型有很多,比如购买力平价理论重点观察通胀差异,利率平价理论关注利差,从经常项目和资本项目恒等式出发的均衡汇率模型。从下图可以看出,后2种分析方法都是比较有效的[1]。特别是利差模型更有效。美元指数与美国与美元指数成分国的基准利率加权利差的正相关性更加稳定(基准利率利差与滞后28个月的美元指数相关性为52%,双赤字率与滞后28个月的美元指数相关性为27%)。但是单一的用这两个领先指标的任何一个来预测未来美元的走势都可能出现重大失误。比如04-07年,利差扩大但美元指数走弱,这段时间美国双赤字率大幅上升。但1980-1985年的美元强势又无法用双赤字率来解释,完全是利差驱动的。

图2:基准利率差决定美元长期走势

数据来源:Bloomberg

图3:“双赤字”对美元长期走势也有一定影响

数据来源:Bloomberg

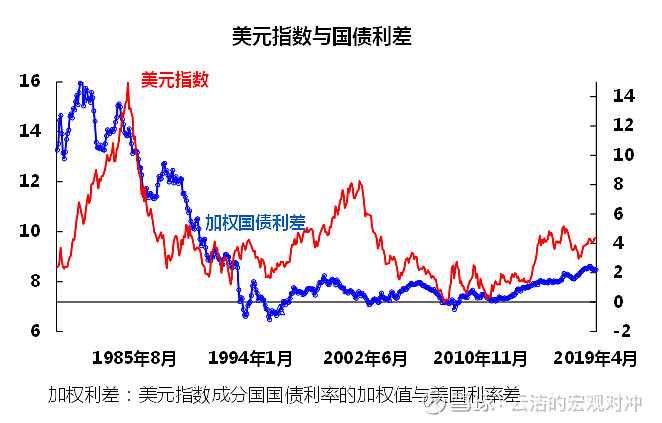

从下图4看,比以上指标更显著的是国债利差,而且在1980年和2004年周期中都很好的预示了美元的走势,未出现背离。经济意义上看,国债利差是市场对经济、通胀、货币政策等各种基本面因素的直接反映。相比基准利率差,国债利差是利率平价更具备现实意义的指标。统计上看,国债利差与美元指数相关性57.6%,与滞后6个月的美元指数相关性61%。所以国债利差的走势可以看中长期美元走势,但是对更短期的走势就得依靠具体情况,包括市场情绪甚至技术分析了。

图4:国债利差对预测中期美元走势很有效

数据来源:Bloomberg

从上图可以看出,国债收益率利差来看,未来半年美元仍处强势周期。

四、如何把握美元的拐点:预期差

前文分析都是美元中长期走势的决定因素,对把握拐点用处有限。和之前的文章《美股原油准备好了迎接经济放缓么?》中提到的方法论一样,我把握拐点主要靠的是预期差.因为欧元占美元指数成分的57.6%,只要把握美欧的预期差即可。

2017年年初我为什么看空美元?

首先,美元在2016年11月份特朗普当选后,出现了一波大涨,短期没有更多的利好了。

其次,当时市场对欧洲经济非常悲观,觉得欧洲央行QE会加码。但是我从经济周期的角度看,欧洲是跟随美国的,欧洲危机引起的衰退过去2年了,欧洲经济应该会走强。所以2017年欧洲经济增长很有可能超预期。那么随着经济的好转市场对欧洲央行可能退出QE3的预期也会抬升,美德利差收窄。事后证明市场果然如我所料:欧洲经济数据开始超预期,市场不断上调对2017年欧洲经济增长的预测。虽然美国经济增长依旧强劲,但是资产价格反映的是边际变化,预期差才是最重要的驱动因素。2017年1月到2018年4月,美元指数贬值12%。

图5:国债利差对预测中期美元走势很有效

数据来源:Bloomberg

2018年初为何我会看多美元?

正所谓物极必反。2017年1月以来那一波,欧元对美元大幅升值16%。2013年5-11月美国退出QE3前夕美元对欧元升值幅度也就9%,可见市场已经透支了欧洲央行退出QE的预期。

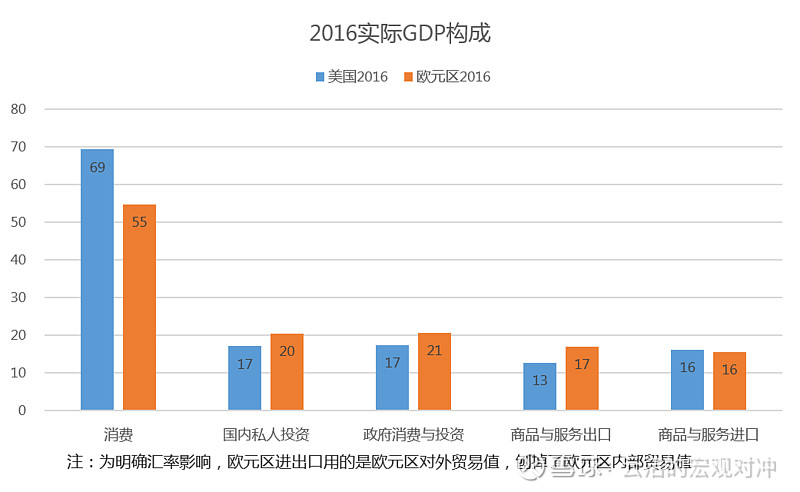

基本面看,出口对美国经济的拉动仅0.4%,而出口对欧元区GDP的拉动则高达0.9%,欧元过多的上涨会降低欧元区经济复苏的前景。到2018年初,做空美元成了最热门的交易,大部分机构一致看空美元。而这时候我预判,欧洲经济要开始低于预期了。

图4:欧洲经济对本币升值更敏感

数据来源:Wind

2018年2月份的时候欧元区经济超预期指数跌入负值,而美国大幅正值,这时欧元依旧强势。可以说欧元的下跌已是万事俱备只欠东风。4月份美国通胀压力开始显现,欧元的非理性上涨倒逼欧洲央行表态放出鸽派信号,从而引发了2018年4月份后美元的反转。

五、当下怎么看美元:宽幅震荡

如前文分析,我的这种方法只能把握美元的大趋势,而这种机会1-3年才有一次。目前我没有发现市场有明显的预期差,因此可能也没有趋势性的机会。

今年美元走强是避险和基本面两方面因素共同作用的结果。虽然美联储放了鸽派信号,但是欧洲央行比美联储更鸽。经济也是欧洲更差。英国脱欧和贸易摩擦等事情也加剧了市场的避险情绪。所以今年以来美元震荡走高。

但是基本面也不支持美元大幅走强。所以我预计今年美元和2015年3月份后类似,是一个宽幅震荡的年份。从利差来看,未来2年美元可能还是会保持强势。

以上观点仅供参考,不构成投资建议,市场有风险,投资需谨慎。