美元对全球大宗商品和新兴市场股市影响很大,我们首先回顾历史上美元的3轮大周期,并在未来的文章中总结出美元的定价机制。

图1:美元3次大周期

数据来源:Bloomberg

一、第一轮周期(1980-1987):美联储加息引发

1979年美联储主席为应对70年代反复的滞涨开始大幅升息,1年半的时间将联邦基金利率从10%升至15.5%,加息幅度超过美元指数成分国水平,从而引发美元强劲升值:美元指数从85.2升值88%到160。

1984年美联储成功的控制住了通胀,美元开启了贬值路程。一方面1984年美国率先开启降息周期;另一方面,为保持产品竞争力,美国在1985年和日本、德国、法国及英国签署了广场协议,各国央行联合出手干预外汇市场打压美元。这波美元大幅贬值直到1992年。

图2:1980年代初美国大幅加息推动美元至历史最高点

数据来源:bloomberg

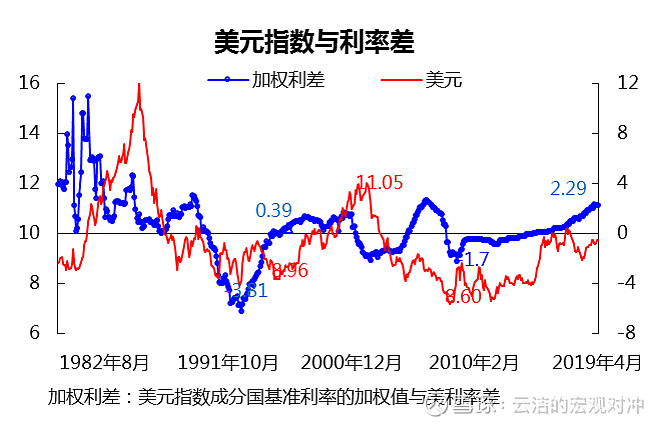

二、第二轮周期(1995-2007):利率推动

第二轮美元大周期依旧和美联储的利率政策息息相关。考虑到汇率是国家货币之间的相对强弱,美联储加息得加的比别人加的更多才会构成升值压力。所以我们构建了指标——加权利差来反映美国基准利率和美元指数成分国基准利率的强弱。

从下图3可以看出,1994年2月份美联储进入加息周期。到2000年4月份为止,美联储共升息3.5%。6年时间美元从81.5到119共升值45%。

2000年科技股泡沫破裂,2001年9.11后美国逐步卷入伊拉克战争,经济衰退。美国对其他经济体利差下降。另一方面1999年欧元成立,经过几年时间逐渐被市场接受。2002年欧洲经济表现相对好,美国对美元指数成分国加权利差下降。2002年美元指数进入趋势性贬值通道。2004美联储开始加息,加权利差扩大,2004年-2005年美元指数出现了10%的反弹。随后因为美国房地产由盛转衰以及同期欧洲经济向好欧洲央行于2005年12月进入加息周期,美元再度回落。从2002年1月份的120.2到2008年3月的71.8美元累积贬值40%。

图3:基准利率是推动美元指数走势的主因

数据来源:bloomberg

三、震荡期的表现:美元定价机制切换

大部分时间,美元走势是由加权利差和经济的相对强弱来决定的。但从图1的美元月度走势可以看出,在美元大的升值贬值周期之外,还存在相当多的宽幅震荡期。

最近的这一个宽幅震荡期爆发了百年一遇的次贷危机(2007-2009)和一波三折、险些让欧元区解体的欧债危机(2010-2012年)。期间美元的定价机制在危机模式-正常模式中来回切换,需要分段分析:

第一阶段2007年3月份-2008年3月份,次贷危机在美国集中爆发,这时其他国家虽有波及,但经济影响和金融机构冲击的主要矛盾在美国,而且美联储独自减息,这时候美元是趋势性下跌,而且呈现出和经济数据正相关的走势。2007年10月前,股市仍沉浸在天量的兼并收购的热情中,直至美国消费呈现疲态后才下跌,因此这一阶段股市和美元关系负相关,美元领先美股。

第二阶段2008年3月份-2008年7月份,贝尔斯登破产后美联储出手拯救,金融危机告一段落,美元也随着恐慌情绪的退潮而走稳。随后欧洲经济疲态显现,而通胀压力的上升和信贷危机的稳定使得美联储不仅中断减息,还于7月初表示对美元过度贬值的关注,引发了市场对联储的加息预期,就此美元展开了对先前恐慌性定价的修正,并且和美国经济数据正相关。

第三阶段,2008年9 -11月以及2009年1 -2月,雷曼的破产引发的全球金融海啸使得全球投资人大举抛售全球风险资产,购买相对安全的美国国债,推动美元升值。这时期美元和经济、企业盈利数据负相关——数据越糟,美元越涨,风险资产越跌。这种表现和2004年4月到2001年纳斯达克暴跌阶段类似,美股大跌但避险情绪推动美元升值。

第四阶段,2009年4月-2009年12月4日,金融危机结束后,投资人发现大萧条并没有来临,而风险资产被严重低估,随着信心一点点的恢复,资金也逐步的撤离美元,投向风险资产。这段时间投机资金的资产重配主导了美元的下跌,美元和越来越好的数据以及股市负相关。说明美元依旧处于危机定价模式。

图4:次贷危机中美元的走势

第五阶段,2009年12月-2010年5月,09年底美国就业市场趋势逆转预示美国经济将面临“有就业复苏”,随之而来的通胀预期将促使美联储回收流动性,美元避险属性告一段落,美元和美国经济数据重回正相关关系,但美元的这种定价模式随后被欧债危机打断。

第六阶段:2010年5-2012年12月,欧债危机三起三落,期间先是欧洲央行在2011年不顾危机加息两次,随后减息,而美联储则被欧洲危机及国内的财政悬崖威胁下出台了QE2和QE3。这两年美元再度进入危机定价模式——欧债危机恶化,美元升值。比如,2011年7月标普下调美国主权债务评级,避险资金的流入在随后的几个月里反而推升了美元和美债。欧债危机的3年,美元跟随欧洲危机及欧美央行货币政策走势。

图5:欧债危机中美元的走势

数据来源:Bloomberg

四、第三轮周期(2014-今天):美元回归利率驱动

2014年全球经济彻底摆脱了金融危机的影响,美联储也率先开始退出货币宽松政策。美元与美国经济数据、美联储加息预期正相关,与欧洲货币政策负相关。2014年6月-2015年3月期间,随着美联储给出年内加息的预期,美元急速升值23%。随后宽幅震荡。期间在欧洲和日本央行的QE让利差持续上升,而市场对欧洲经济的预期始终持怀疑态度。2016年底,特朗普当选总统,计划推出大规模减税和基建政策,2017年1月,美元再度上冲到了100。当时大部分的国际投行都对美元的前景一致乐观,看到110的大有人在。

实际上,当时美元透支了中、短期的利好。随着欧洲经济持续超预期,市场对欧洲及日本央行将退出QE、甚至最终加息的预期渐强。2017年1月-2018年3月期间,美元指数回调了11%。2018年年3月份,美元指数88,国际投行又一致看空美元,觉得美元指数会跌倒83。结果美元在这里再度反转,欧洲经济低于预期,美国经济强劲,美欧利差持续扩大,美元再度上扬。

在未来的文章中我将讨论,如何预判美元走势,以及如何避免在关键时点犯错。

以上观点仅供参考,不构成投资建议,市场有风险,投资需谨慎。