在近日一个小范围的讨论上,阳光电源(300274.SZ)董事长曹仁贤等领导,专门就新冠疫情下的全球光伏市场及企业发展等情况做了解读,以下是能源一号的整理及注解。

问:您预计公司今年的逆变器销量及市占率是怎样的?国内外的业务分布呢?

答: 预计今年,阳光电源逆变器的出货量仍将保持增长。海外市场方面,总体需求可能一定程度受疫情的影响,但得益于公司在品牌、技术、质量、渠道等多方面的持续投入和领先优势,预计公司的全球市占率将提升2~3个百分点至18~20%。就海外(逆变器)出货量来说,将超过国内;目前集中式和组串式的份额各占一半左右,未来趋势是组串式会略多。

补充(笔者备注,下同:)2015年起,阳光的出货量首次超越连续多年排名全球发货量第一的SMA公司,成为逆变器的翘楚,国内市占率30%左右,国外市占率15%左右。

问:逆变器替换市场如何?

答: 逆变器开始规模应用是从2008年开始的,使用寿命一般是10-15年左右,现在需要替换的主要是一些被淘汰的品牌,大约5GW左右。

问:公司的逆变器产品,未来的研发重点会更多倾向于组串式吗?

答: 从目前资源投入来看,组串的投入更多一些。组串逆变器规格较多,每个产品投入也多,公司在坚定不移的在做迭代的工作,未来陆续有更新的产品推出。不过,考虑到集中式的成本优势和平价时代对大型电站的大量需求,公司在集中式逆变器方面也在持续投入。

补充:组串光伏逆变器方面,2019年该公司率先推出了业内首款单体功率达100KW的低压并网逆变器。产品采用了全新卧式设计,拓展了接线空间,提供了便利的操作空间,提高设备安装效率。机器的MPPT提升至9路,配比更灵活,支持高达每串13A的输入电流,可以更好的支持双面组件,另外机器还支持C5防腐和高达IP66的防护等级。经过仔细的观察和思考,针对分布式电站的痛点,逆变器还集成了丰富的智能特性,包括PID防护与修复、夜间无功、再线IV诊断、远程维护等智能化功能,做到小问题远程解决,大问题精准定位,为分布式客户降低运维负担,节省精力。

户外型逆变器方面,型号为SG3150U-MV的产品是针对北美市场开发的集成升压变压器的大型光伏并网逆变器,额定功率3.15MW,采用创新的三电平技术,最高转换效率99%,“逆”“变” 一体,快速部署。优化逆变器和变压器连接,降低系统损耗,显著提高系统发电量。产品适应户外高温、高湿、风沙等各种恶劣环境,最大限度提高发电效益。逆变器和变压器统一维护,用户更省心,在可靠性和维护方面也具有优势,整体可以节省系统初始投资和后期运维投资。

另一个组串产品SG225HX:直流1500V,交流800V,降低系统损耗;采用三电平技术,最大效率99%,中国效率98.5%;支持双面组件接入,最大直流13A,轻载高效;支持PLC通讯,节省通讯线缆及施工成本;集成跟踪系统电源及通讯接口,更大无功容量,有功满载时功率因数可达0.9;12路MPPT,适应山地等复杂安装场景。

问:预计公司今年利润如何?

答: 一方面,公司逆变器海外出口增长,毛利率稳定。一方面,平价、竞价原因,公司光伏电站业务整体毛利率略降,预计今年逆变器业务的利润会超过光伏电站。

问:国内方面,今年全年的光伏新增装机量如何?节奏是怎样的?能否谈下公司的光伏电站业务建设规模、利润率等。

答:据机构预测,今年预计国内新增装机45GW,6月份开始装机明显回暖,大部分将集中在三、四季度。电站系统集成业务毛利率受平价、竞价影响可能会有一些下滑,可以靠量的增长来争取总利润增长,预计建设规模将有较大幅度增长。

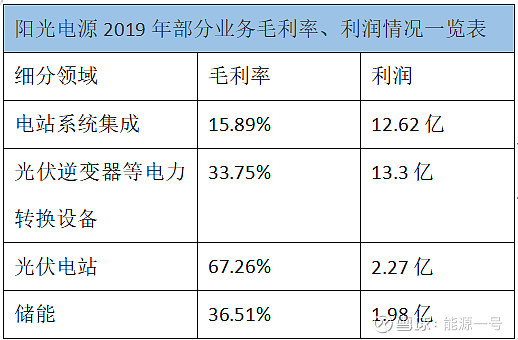

补充:2019年,阳光电源在光伏行业的毛利率为23.11%,储能36.51%。细分市场看,其电站系统集成的毛利率是15.89%,光伏逆变器等电力转换设备毛利率是33.75%。储能系统毛利率为36.51%,光伏电站发电毛利率为67.26%。光伏电站毛利率最高,未来这部分的收入占比如果继续提高的话,对阳光电源将形成利好。

在国内外两大市场方面,2019年,中国大陆依然是阳光电源最重要的收入来源,其收入占比为75%,海外为25%,两者的收入分别是97.32亿和32.72亿。

问:公司储能业务发展如何?有何竞争优势?

答:公司海外储能主要是与三星合作,采用三元电池,订单已排到明年;国内电网调频调峰,用户侧储能需求目前初步起来,公司已与国内多家磷酸铁锂供应商展开合作,提供性价比更具优势的磷酸铁锂储能系统,但公司没有绑定合作,会根据不同项目择优选择。

目前,储能成本下降较快,预计2022年储能市场会开始爆发。公司储能业务在品牌、性价比、服务、应用案例、可融资、安全性上均具有优势。预计今年储能业务去年的基础上继续保持较高增长。

补充:阳光电源已经有多个储能项目。比如江苏扬子江船厂的17MW/38.7MWh用户侧储能项目,采用了双层叠放的一体化储能系统解决方案,节省占地面积超50%,进一步降低投资成本。

青海乌兰的55MW/110MWh风储融合项目,阳光电源为该项目提供涵盖储能变流器及锂电池的集成化系统解决方案,在平抑风电出力波动,大大减轻电网稳定运行压力的同时,还可降低弃风率,提高风电消纳及电力系统传输效率。该项目是青海省首个风电储能项目,具有独特的示范意义。

英国27MW/30MWh光储融合项目,阳光电源不仅提供全球领先的1500V箱式中压逆变器,还为客户提供最优化的储能系统一体化解决方案,高度集成储能变流器、锂电池等核心设备,不仅安装场地选择灵活,大幅度降低施工难度及投资成本,后期运维也更为便捷,极大提升客户经济价值。该项目是英国目前最大的光储融合项目,标志着英国“无补贴时代”的逐步到来。

欧洲最大的电池储能电站英国门迪100MW /100MWh项目,由中国华能集团有限公司投资建设。阳光电源作为此次项目的储能系统集成商,充分发挥了自己在设备和系统集成上的优势,遵循专业而严格的安全测试认证标准,提供了一流的电池、PCS、 EMS等软硬件一体化解决方案。电站建成后可提高当地电网接纳可再生能源的能力,实现需求侧管理、消减峰谷差、平滑负荷,提高电力系统运行安全性和稳定性。

问:公司风电业务发展如何?

公司风电业务上半年已经完成去年全年目标,预计今年有高速增长。

补充:2019年11月22日,山东巨野100MW风电项目全容量并网,作为阳光电源首个并网的风电项目,该项目仅用1年时间就高效完工。

能源一号整理

nengyuanyihao@126.com