本文不关心百济神州现有估值是否合理,也无所谓未来前景的定性判断,只是讨论单一问题,作为样本揭示新生代创新药企面临长期或永久入不敷出的凛冽现实。

不要去当试错成本

生物医药板块,自2018年底集采寒冬中坠入谷底以来,经历了估值修复、价值发现、整体溢价的三个阶段,当前原料药享有创新药估值,创新药享有原研药估值。未来全面无差别上涨已不可能,投资者需要做高难选择题,在结构大分化中,不被泡沫所伤已属幸运,找到少数超额收益标的更是难上加难。

随着注册制推行,二级市场变现通道被打通,资本潮水涌向生物科技初创企业。老牌药企恒瑞医药在研发上fast follow,饱受质疑,如今看来至少是在踏实做自研产品,因为越来越多新生代药企连fast follow都懒得做,有资本撑腰,复制再鼎医药模式,直接License in。在生物科技供给端,产能过度过剩,100个以上PD-1在研,30个以上CAR-T在研,单抗药物拥挤不堪,利妥昔单抗、曲妥珠单抗、贝伐珠单抗、依那西普、阿达木单抗在国内均有三家以上企业获批,主动为集采创造成熟条件,可以判定大部分没有商业价值,或者商业转化能力,原有分析研发管线的投资方法失效。

对整个生物科技领域来说,有泡沫方有创新,有浪费才有进步,不试怎么知道对不对,在一片混乱踩踏中,总有几个硬核科技出世,总有几家希望之星存活,大部分未盈利新兴药企作为试错成本结局残酷,却换来整个系统的进化和跃升。与国际先进水平相比,国内化药小分子曾经落后很多年,而抗体药物缩小差距,RNA疗法、细胞和基因疗法正在逐步靠拢。

在整个系统蓬勃生长的盛世之中,没有任何衰颓迹象,危言是针对个体投资者而言,你不能保持足够谨慎,就将成为试错成本之一。不要有线性思维,这种背离现象普遍存在,银行员工有不菲收入,不等于银行股东也有可观收益,新兴药企80%以上将烟消云散,不等于高管、科学家、创投机构不能优雅退出。所以还是担心自己吧,以前那种穷经皓首研究并寄望单个爆款药物可以扭转药企命运的时代已经过去了,一眼看去研发管线华丽繁复却未逐个挤干水分的方法也不管用了。

2025年百济会怎样?

百济神州2010年在北京成立,是早期最有代表性的Biotech,现在已成庞然大物,市值2150亿港元,远超中国生物制药、石药集团,几乎是恒瑞医药一半。

高瓴资本全程8次参与投资,最近一次是今年7月13日,以不低于10亿美元认购配售新股。

2020年上半年,百济神州研发开支5.9亿美元,同比增长45%,销售、一般及行政开支2.3亿美元,同比增长65%。研发费用在国内药企中高居第一,一支1350多人的全球临床开发团队正在超过35个国家管理逾70项正在进行或已计划的已入组超过10000名患者及健康受试者的临床试验。

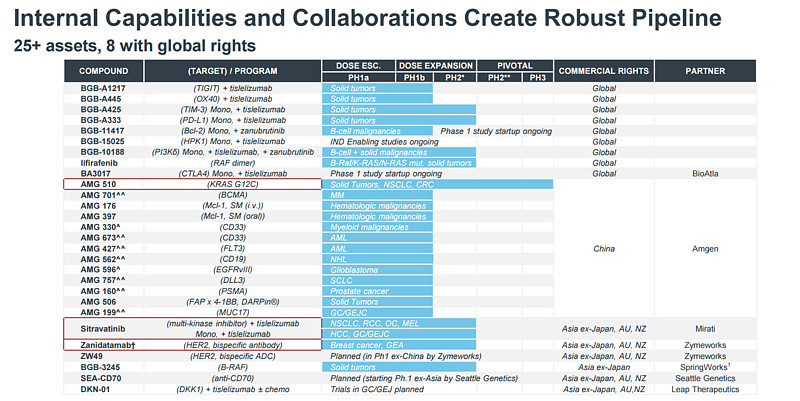

百济神州现有2款药物泽布替尼和替雷利珠单抗(PD-1)获批上市,第3款药物PARP抑制剂pamiparib递交上市申请(BRCA1/2突变晚期卵巢癌)。过去10年,百济神州自主研发11款药物已进入临床阶段。通过自主研发和外部引进,百济神州研发管线中目前有25+项资产(见下表),其中8项拥有全球权益。

仔细拆解这个表格,公认研发最前沿的百济神州,自研药物仅有8个(拥有全球权益),外部引进21个,其中13个来自安进,如前所述直接License in。

原来创新药企估值采用未来现金流折现(DCF),因为对管线商业价值过于乐观,18A章第一家上市生物科技公司歌礼制药,一上来就挖了大坑。基于现有过剩竞争的态势,很多管线没有商业价值,或者要大打折扣,甄别有难度,DCF已不适用。

是否可以倒推,以未来研发费覆盖来衡量创新药企?下面以百济神州为样本,看一看2025年会发生什么?

所有人提到创新药企,念兹在兹都是研发,那么此刻还是聚焦研发,回到常识,以最简单方法直击最核心真相。

以2025年为观察点,先给百济神州5个最理想的预期:

1、32个药物全部商业化

2、享受恒瑞医药一样的净利率25%

3、引进药物不需对外利润分成

4、研发费用增速低至15%

5、销售、一般及行政开支5年不增长

以2020年研发开支12亿美元为基准,那么2025年,百济神州销售收入需达到645亿人民币,才能刚好覆盖研发费用,每个药物平均销售额20亿人民币以上!

恒瑞医药今年上半年销售收入113亿,下半年加一点速,全年250亿,然后保持20%年复合增速,2025年也才622亿,完败于百济神州。

作为天选之子,百济神州以上所有理想都能成真,研发费用增速降至15%(2020年上半年同比增长45%,2019年同比增长37%,2018年同比增长253%),销售、一般及行政开支5年不增长,然后每个药物都成为爆款。

但是,最后仍有4.6亿美元开支不能覆盖。

2025年会发生的事情是,百济神州依然是一个巨大的婴儿,等着喂食。

你可以沿着相同的步骤,对手中的新生代药企进行计算,看还能不能淡定。

向先行者致以祝福

可能有人认为替雷利珠单抗会大幅放量,事实是上半年销售额3.48亿,而信达生物9亿,恒瑞医药19亿,到明年就是竞争红海,5年后进入药物生命周期中后段。

可能有人认为研发费用增速15%不可持续,会降下来,而且通过自研或引进,上市药物远不止32个。自研、引进不需要钱吗?(7月,百济神州5.4亿美元引进Assembly Biosciences3款乙肝在研新药)临床不需要时间吗?研发就是百济神州的命,不进则退,再降就死,我听别人说这世界上有一种鸟是没有脚的,它只能够一直的飞呀飞呀,飞累了就在风里面睡觉,这种鸟一辈子只能下地一次,那一次就是它死亡的时候。

可能还有人认为高瓴不会错。张磊说,高瓴希望能做提供解决方案的长期资本,能够跟这些不断的疯狂创造长期价值的企业家携手同行。高瓴有丰富的投后管理资源,能为企业提供人才、技术、管理、品牌等多维度的支持,结合初期创业者的特点,更加具有针对性地设计被投企业赋能解决方案。但高瓴本质是财务投资,直接介入经营可能有心无力,百济神州、凯利泰的公司治理风格至少没有明显改变。

百济神州奉行的是精英主义,要做就必须做对,不然不如不做,在研发上不计成本,绝不妥协,恨不能把所有钱都投入管线。科学家知道该如何改变世界,科学不容亵渎,讨厌被外行干预和监督,不愿意取悦自己不屑一顾的人。

高瓴错不错不重要,至少不会亏,还是担心你自己吧。

也许我的思维还不够跳跃。

再生元8克多克隆抗体鸡尾酒(混合物),这段时间令世界惊艳,但1991年上市时也被认为是一家荒唐的公司。

再生元成立3年,就带着正确的故事冲进了资本市场:他们在研究最时髦的疾病——阿尔茨海默病,并与安进签订了一项高于5000万美元的研究协定。

没有看错,又是安进,而且是阿尔茨海默病,时至今日尚未攻克,礼来、阿斯利康、强生、辉瑞、罗氏在内的制药巨头投资达数十亿美元之巨的多个单抗药物均在III期临床惨遭失败。当时再生元只有两种神经生长因子尚不明确的专利,病理过程完全不清楚,成药可能性为零,却沐浴着生物科技泡沫,靠概念在纳斯达克上市了,市值膨胀到了荒谬的3.41亿美元,被称为华尔街最新的愚行。

后来我们知道了,在经历了数次方向变革的阵痛之后,再生元变成了一家靠谱的公司,上市17年之久终于推出第一款药物(与阿尔茨海默病无关),现在市值650亿美元。

最后,引用福泰制药创始人博格在1991年对再生元一段颇有远见的话,向中国生物科技这批先行者致以祝福,让我们相信再生元现象不是幸存者偏差,市场会给百济神州们10年、20年,甚至50年、100年时间,投资者也能聪明过人、独具慧眼找到自己的再生元。

“你想怎么说再生元都行,”博格说,“但是他们一时半会可不会倒闭。他们可以在10年内不断犯错。他们目前兴许没什么亮点,但他们有的是时间。”