一、关键假设

此章节参考光大证券2021年8月深度研报对特变各项主营业务2021年-2023年的假设。

1、新能源及配套工程

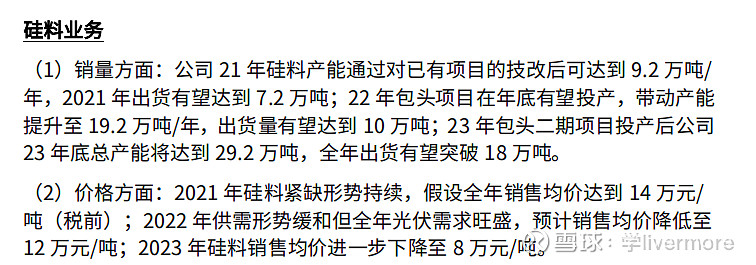

(1)硅料业务

研报对于硅料产能的预测与公司通过中报和电话会议透露的信息基本吻合,对于硅料产量,以目前光伏装机需求和硅料供给的错配情况来看,研报中产量预测趋于保守,个人预测2021年-2023年出货量分别为7.2万吨、13万吨、15万吨。

研报对于硅料价格趋势判断偏保守,但考虑到工业硅价格的上涨,硅料价格上涨的幅度难以完全传导原材料上涨,可能导致硅料毛利率被压缩,此处硅料价格和硅料业务毛利率采用研报预测数据。

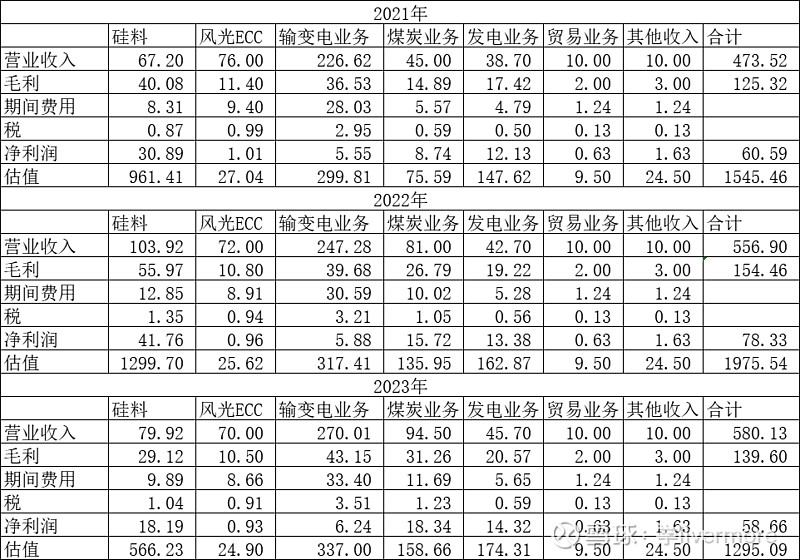

基于以上假设,可得出,特变电工2021年-2023年硅料权益产销量(特变电工持有新特能源66.61%股权)为:4.80万吨、8.66万吨、9.99万吨;硅料销售收入为:67.2亿元、103.92亿元、79.92亿元;毛利润为:40.08亿元、55.97亿元、29.12亿元。

(2)光伏、风电ECC业务

此处采用研报预测数据,则该项业务2021年-2023年毛利润为:11.4亿元、10.8亿元、10.5亿元。

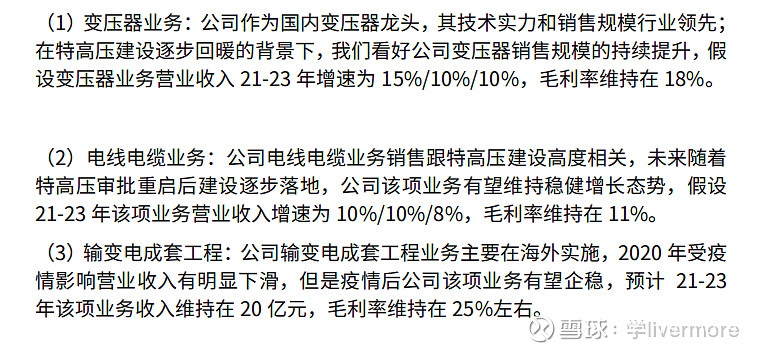

2、输变电业务

此处均采用研报预测数据,则输变电业务2021年-2023年毛利为:

3、能源业务

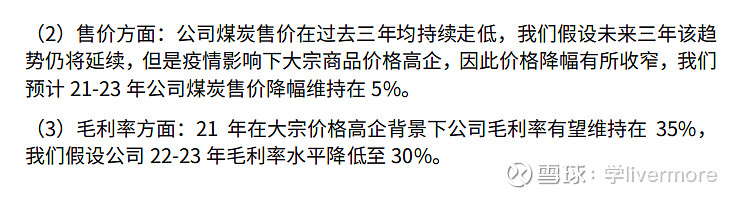

(1)煤炭业务

煤炭业务方面,产能、销量数据采用研报预测采用研报数据,售价方面,2021年预测全年均价100元/吨,鉴于目前全国煤炭供应稀缺情况,未来两年估计也处于紧平衡状态,预测2022年、2023年全年均价150元/吨,煤炭业务毛利率采用2021年Q1数据33.08%,可计算出2021年-2023年煤炭业务毛利为:14.89亿元、26.79亿元、31.26亿元。

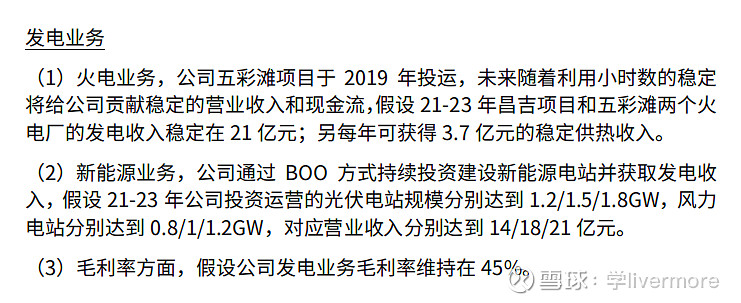

(2)发电业务

此处均采用研报数据,可得出发电业务毛利预测为:

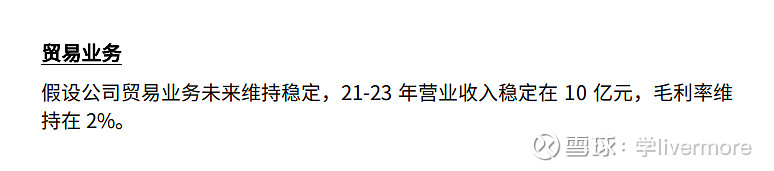

4、贸易业务

此处均采用研报数据,可得出贸易业务2021年-2023年每年毛利为2亿元。

二、分版块估值

计算净利润时,结果为扣非净利润,期间费用率采用2021年Q1数据:12.37%,税金及附加/营业收入采用1.3%,折旧及摊销率先不计算,为方便。

硅料业务估值看齐大全新能源的2021年动态市盈率,即31.12倍;

风光ECC业务估值看齐中国能建2021年动态市盈率,即26.75倍;

输变电业务估值看齐国电南瑞2021年动态市盈率,即54.01倍;

煤炭业务看齐中国神华2021年动态市盈率,即8.65倍;

发电业务看齐国电电力2021年动态市盈率,即12.17倍;

贸易业务和其他业务均给予15倍PE。

则特变电工各业务估值为:

三、股权估值

考虑公司持有新疆众和28.18%股权,这部分估值按收盘价算为31.08亿元;

公司持有南网能源3.97%股权,这部分估值按收盘价算为14.28亿元。

四、重大未决事项

1、天池能源100万吨工业硅项目,如获批投建,则公司解决了硅料原材料掣肘,毛利率可大幅提升。

2、玻利维亚天空之镜锂矿如集团可中标,则存在注入上市公司的预期,详见我之前写的帖子。

综上所述,特变电工目前合理估值我认为在1500亿元,如天池能源工业硅项目获批,可预期至2000亿元,如锂矿中标且注入上市公司,则可看到3000亿元以上。

五、补充

根据@我特么是根草 补充:

1、新特能源回A,特变作为控股股东可能会受益从而估值提升。

2、上库马尔克矿区库河东金矿(一区)(塔国一期项目)预计能够在2021年末建成投运。东杜奥巴金矿工程项目(塔国二期项目)已开工建设,项目建设期1.5年。

3、特变电工参股新华水电6.36%,新华水电2020年末净资产66亿元,上市后保守给2倍pb,估值为132亿元,特变电工持股估值约8.4亿元。