获取美股重磅消息,请关注公众号美股研究社:meigushe!

摘要

从表面上看,Lyft$Lyft(LYFT)$ 似乎是一项有趣的投资:一个巨大市场的前景、一家由创始人牵头的公司从主要竞争对手手中夺走市场份额、巨大的增长和不断提高的盈利指标。

但在表面之下,有一些令人担忧的迹象表明,Lyft的投资并不令人信服:

毛利润率低,未来盈利能力高,令人怀疑。

一条看似弱小的竞争护城河。

不确定的长期前景基于自动驾驶的采用。

Lyft (Lyft)看起来是个不错的投资主意,如果你第一次看它:

他们的平台商业模式是把司机和乘客聚集在一起,从每笔交易中抽取利润,这种模式看起来非常诱人,因为它的资本密集度较低,而且可能易于扩展。

他们得益于转变人们的行为远离使用运输作为服务拥有一辆车,有一个令人难以置信的是巨大的潜在市场(估计为1.2万亿美元仅在美国),他们在超高的营收增长水平,看到过它们的盈利能力指标明显改善,已经相当大的超级市场领导者和主要竞争对手的市场份额(超级)近年来。

在两年内从80%的市场份额领先者手中夺取17%的市场份额并非易事。虽然Lyft近年来从围绕优步的一些有充分证据的争议中获利,但这并不是它们市场份额增长的全部原因。

Lyft的业务真正开始腾飞,是因为他们拥有强大的司机网络,能够确保客户在订购一辆车后大约3分钟内就会有人来接他们。这是一个非常重要的里程碑。

自那以来,Lyft只是执行异常。自2016年第一季度以来,他们的活跃用户增加了五倍多,每名活跃用户的收入增加了一倍多,并拥有190万名司机。

管理层已经清楚地显示出很强的执行能力,这应该会给投资者信心的业务。该公司还由创始人洛根·格林(纽约证交所:首席执行官)和约翰·齐默(总裁)领导,他们在公司持有大量股份。首席执行官洛根•格林(Logan Green)对glassdoor的支持率为89%,78%的人会向朋友推荐为Lyft工作。

这一切听起来都很棒。那么,为什么我认为Lyft不值得我投资呢?

主要有三个原因:

毛利润率低,未来盈利能力高,令人怀疑。

一条看似弱小的竞争护城河。

从长远来看,自动驾驶将无可否认地改变汽车行业,但完全不确定谁将从这一转变中受益。提供自动驾驶技术的公司最有可能从这一转变中获益,最终取代或挤压拼车平台。

从增长来看数据并不乐观

当一家像Lyft这样的公司展现出让投资者兴奋的潜在未来时,保持头脑冷静并批判性地看待这些数字是非常重要的。

就Lyft而言,该公司希望你关注两个因素:

超高速的收入增长

快速改善盈利指标

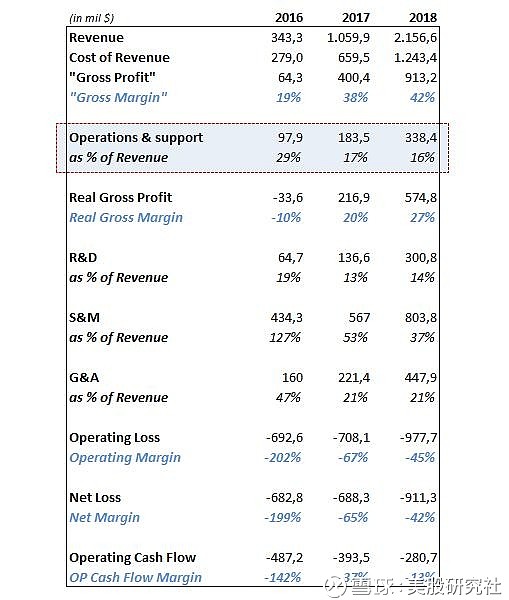

两件事都是真的:2017年营收增长209%,2018年增长103%,贡献利润率从24%提高到43%,营业利润率从-202%提高到-45%。

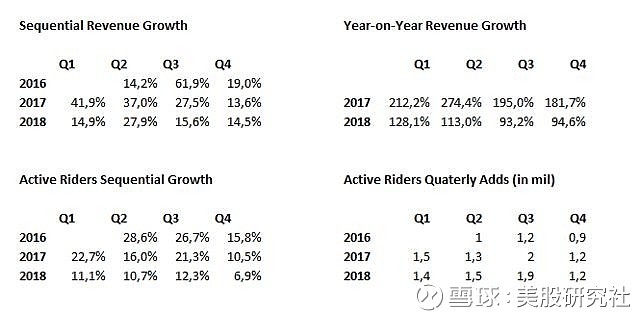

如果你过于挑剔,你可能已经在哀叹,该公司的营收增长正在大幅减速,而骑手增长等关键业务指标也开始停滞:

你也可以说,Lyft的盈利状况基本上从"天哪,这怎么能被称为业务"——糟糕(2016年营业利润率为-202% !!)升至非常糟糕(2018年营业利润率仍为-45%)。

但这不是我的观点。问题在于,据报道,Lyft承诺在未来实现经调整的EBITDA利润率达到20%,但考虑到利润率——尤其是毛利率——这听起来根本不现实:

如您所见,运营和支持费用与收入成本是分开报告的。这严重扭曲了实际毛利率的图景。

根据S-1"运营和支持费用主要包括本地运营团队和为用户提供电话、电子邮件和聊天支持的团队的个人相关补偿成本、快递驱动程序支持成本、支付给第三方的运营支持费用、司机背景调查和入职成本。"

如果这不是收入成本,那是什么?在介绍中,我注意到管理层的执行能力应该会增加投资者对这项业务的信心。这个发现应该起到相反的作用!将运营和支持成本划分为单独的成本类别来推高毛利率(或边际贡献),看起来像是管理层试图让企业看起来比实际情况更好。这种做法不应得到投资者的宽恕。

如果你把运营和支持作为收入成本的一部分,你看到的毛利率只有27%。与2016年的负毛利率相比,这是一个很大的改善,但如果认为未来会出现类似的改善,那就过于乐观了。

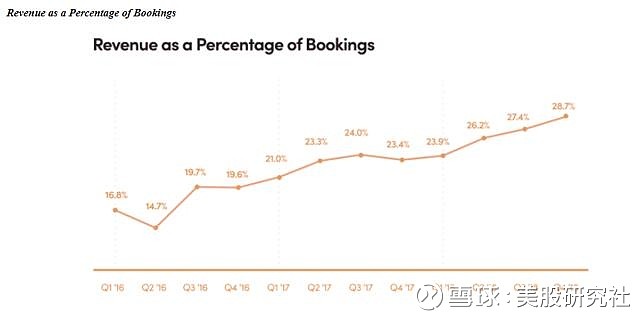

毛利率的增长主要来自该公司在预订量中所占份额的提高(预订量反映了通过Lyft平台促成的运输支出的总美元价值):

换句话说,该公司一直在压榨司机,将司机总收入的近三分之一作为收费收入。未来Lyft能否在目前的水平上大幅提高实际利润率还值得怀疑,这也意味着Lyft的(实际)毛利率不会像看涨者希望的那么高。

从2017年到2018年,你已经可以看到毛利率的增长大幅放缓,2017年毛利率增长了令人难以置信的30个百分点,而2018年毛利率仅增长了7个百分点。

限制毛利率的一个主要项目是保险(在S-1报表中提到了136次)。问题是,保险成本是固定的,每一次乘坐都是固定成本,而且是不可伸缩的。在此次IPO之后,投资者一直在评论Lyft"解开了保险之谜",但目前尚不清楚该如何做到这一点。

即使该公司设法实现了40%-50%的实际毛利率(包括运营和支持费用),这在今天看来是不太可能的,但它们仍可能有10%-15%的一般与行政费用、10%-15%的研发费用和20%左右的S&M费用。

这样一来,该公司的营业利润率将达到10%。但这是在相当乐观的假设下得出的。当然,这一计算排除了自动驾驶带来的潜在利润率增长,但正如我们将在后面讨论的那样,指望自动驾驶带来的利润率增长似乎是一个不确定的赌注。更有可能的情况是,该公司将在很长一段时间内不盈利。

护城河和局部网络效应导致高成本和竞争风险

看着Lyft的业务,我不断地问自己,他们持久的竞争优势是什么。用巴菲特的话说:他们有护城河吗?

为什么Lyft的市场份额在短短两年内就比Uber增长了17个百分点?

虽然你可以将这种强劲的增长归功于优步卓越的执行力和一些运营失误,但市场份额的这种变化引发了人们对该行业竞争护城河的严重质疑。

Lyft能够如此迅速地提高市场份额,这一定意味着优步一开始就没有一个非常强大的竞争壁垒,反过来,如果Lyft不做什么特别的事情,它也没有。

问题在于,Lyft的做法似乎与优步没有本质区别。是的,他们的形象更小,更友好的品牌。它们还有一个优势,那就是仍然由创始人领导,而且拥有更加专注的战略。例如,著名投资者本•霍洛维茨选择Lyft而不是Uber,因为他喜欢Lyft的性格和文化。

这些东西可以被视为竞争优势,但它们并没有真正转化为护城河。最终,Lyft和Uber之间的区别似乎更像是可口可乐(Coke)和百事可乐(Pepsi)之间的区别。

虽然安全、清洁、友好、易用性和服务速度等质量标准对出租车/拼车用户很重要,但他们最感兴趣的是尽可能便宜地从A点到达B点。

在可预见的未来,不得不保持低价将使Lyft和优步无法在竞争激烈的市场获得高利润率。

此外,建立一个由司机和乘客组成的网络会产生一个先有鸡还是先有蛋的问题。司机越多,乘客越多,反之亦然。但是你必须让这个循环以某种方式开始。这个问题只能通过提供低廉的价格和大量的市场营销来解决。

雪上加霜的是,在纽约建立了一个由司机和骑手组成的网络,并没有增加德克萨斯网络的价值。网络效应的美妙之处在于,向网络中添加成员会使网络自动变得更有价值。这就是像Facebook这样的社交媒体公司如此成功的原因,并帮助它们轻松地向全球扩张。

在拼车方面,网络效应在很大程度上是孤立于本地市场的。这带来了一些负面影响:

在全球范围内扩展业务要困难得多。

开拓新市场的成本要高得多。这对Lyft来说尤其如此。在新的市场,Lyft将永远不得不与已经成立的Uber竞争,这将意味着更多的折扣,甚至更多的销售和营销支出——更不用说对拼车公司来说,监管方面的阻力总是存在的。)

在Lyft的案例中,试图抢占美国市场份额意味着销售和营销支出占总收入的127%,而2016年的毛利率为负10%。

难怪Lyft似乎并不急于在国际上扩张。在最近一次彭博社的采访中,首席执行官洛根·格林称国际扩张是"一个很好的选择"——我不禁觉得他在回避这个问题。

自动驾驶救援?

别自欺欺人了:人们之所以想投资Lyft,是因为它是第一家上市的纯拼车公司,当自动驾驶成为现实时,Lyft有机会成为这项技术的大投机商之一。

如果不再需要司机,像Lyft这样的公司应该能够大幅提高盈利能力,对吗?

简而言之,这里的问题有两个方面:

首先,在各种环境下的完全自主驾驶——意味着五级自主,不需要司机——并不是马上就能实现的。就连Lyft首席执行官洛根•格林(Logan Green)也认为,完全自主还很遥远。他认为,第一代自动驾驶汽车的普及尚需数年时间,最初将能够为约10%的出行提供便利;一辆汽车要花上10年或20年的时间才能实现每一次自动驾驶。

其次,谁能说像Lyft和Uber这样的拼车平台会成为自动驾驶技术的暴利者呢?像特斯拉(Tesla)、Waymo (GOOGL)和/或通用汽车(GM)这样的自动驾驶技术提供商难道不应该从自动驾驶业务中获得大部分收入和利润吗?

这并不是说,一旦大型科技公司让自动驾驶成为现实,拼车平台就会变得毫无意义。

但相信Lyft因为无人驾驶汽车的出现而拥有巨大的利润率扩张潜力,充其量只是一个建立在非常不稳固基础上的论点。

最后的想法

我已经说过了我的介绍,有很多特征喜欢Lyft作为投资:一个巨大的市场机会,capital-light平台商业模式,创始人仍运行业务,巨大的增长,迅速提高盈利能力指标,和强大的过去的执行,导致相当大的市场份额的压倒性的市场领导者。

这些都是成功投资的有力迹象,但归根结底,它们无法解决我的主要担忧。

在最近的一个杂七杂五的播客中,分析家Aaron Bush很好地总结了他对lyft投资缺乏激情的原因。他说:"我想我比不喜欢它更喜欢它。"

好吧,在看完我在文章中给出的数字和关键风险因素后,我想换一种说法:我想我比我更不喜欢它。这在语法上听起来完全错了,但我希望你能领会大意。

从文章中提出的观点来看,最让我担心,也是最令我震惊的是,该公司的毛利率很低。看到像Lyft这样的轻资本技术平台企业毛利率低于30%,我真的很惊讶——尽管它已经对司机造成了相当大的挤压。在不进一步讨论业务细节的情况下,仅这个指标就应该向投资者表明,该业务相当复杂。目前根本看不到一条清晰的增长道路。

在这种情况下,听到投资者将Lyft与亚马逊(Amazon)相提并论几乎是可笑的,因为它们在IPO时都缺乏盈利能力。暂时忘记亚马逊是一个百年一遇的商业故事;亚马逊成功的一个主要原因是它有能力创造一个负的现金转换周期,也就是说,他们的供应商为他们的增长提供资金,因为亚马逊在供应商从他们的客户那里收到现金后支付给他们。与Lyft的情况完全不同。除了那些希望进行下一笔类似facebook的投资的财力雄厚的风险投资家,他们没有得到任何其他资金。

你可以说他们已经成功了。但这并不意味着Lyft对如今的普通大众来说是一项不错的投资。在撰写本文时,Lyft的市盈率约为11倍。这听起来几乎是合理的考虑到过去的收入增长率超过100%。然而,当你对一家企业的盈利前景和长期持续能力提出质疑时,估值是否低到足以证明投资是合理的?我认为不是。

看到这个故事展开将会很有趣。我很清楚这篇文章可能不太成熟。Lyft可能成为非常成功的企业和投资。我只是不喜欢这种可能性。现在,我只是舒服地坐在场边。

本文作者:Niki Schranz,美股研究社(公众号:meigushe)——旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们,转载合作请加18684760414