摘要

•亚马逊$亚马逊(AMZN)$ 的股价再次上涨,给投资者一种虚假的安全感。

•亚马逊$亚马逊(AMZN)$ 发现自己正处于进退两难的境地。

•我们不可能理智地认为亚马逊$亚马逊(AMZN)$ 被低估了。

投资理论

亚马逊(Amazon)在过去两周强劲反弹,给了投资者喘息的机会,也给了他们一种虚假的安全感。我强烈认为,这是一个错误的信号,这家科技巨头的股票带来的这种安全感,不仅具有误导性,而且是短暂的。

亚马逊的两个主要问题

投资者已经被灌输了这样一种观念,即亚马逊能够通过不断压低价格来超越竞争对手。亚马逊首席执行官杰夫•贝佐斯(Jeff Bezos)长期致力于向消费者提供更便宜的产品,这让亚马逊成为不可战胜的公司。

考虑到这种思路已经持续了这么久,它现在让投资者比以往任何时候都更加自满。正是现在,当投资者不再怀疑这种策略,而是“相信”这种策略的时候,就不再有怀疑者了。此时此刻,所有能够买进某个想法的投资者都已经买进了。

然而,亚马逊的问题是双重的。第一个问题很简单。第二个问题是它的竞争优势。

1) 强制增长

“规模是业绩的敌人”

展望未来,亚马逊的营收将越来越难以保持以往的增长速度。这是一个简单的事实。任何持不同看法的人都会大失所望。下表显示了一个事实:

用粉色标出的是亚马逊2018年第四季度的增长率。对几乎所有其他零售商来说,在今年最重要的季度实现10%的同比增长都是一笔丰厚的回报。另一方面,亚马逊第四季度的增长率接近20%,这意味着业绩将大幅放缓。我认为,似乎很少有投资者对此感到担忧。

2) 关键竞争优势

亚马逊的成功如此之久,以至于投资者已经接受了过去10年亚马逊股价下跌的现状。

而事实上,亚马逊真正擅长的是通过压低价格来排挤竞争对手。毫无疑问,亚马逊在这里取得了成功。

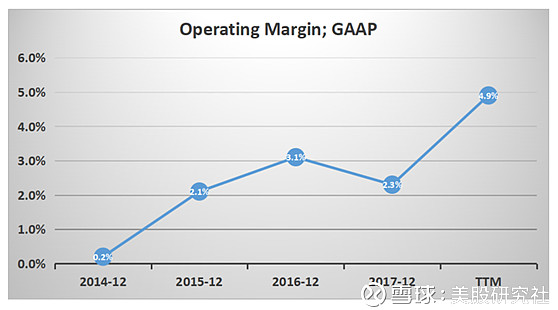

正如上图所示,亚马逊极其微薄的营业利润率已开始成为过去,因为亚马逊希望最终实现利润增长,以充实股东。

但问题是,企业本身就是企业,竞争非常激烈。尽管亚马逊能够在接近盈亏平衡的情况下大举抢占市场份额,但每当亚马逊试图提高营业利润率时,它实际上都在脱离其主要竞争优势。

此外,沃尔玛(Walmart)等竞争对手将在亚马逊的营业利润率开始改善之际,大举从亚马逊手中夺回市场份额。

财务状况:透明

与大多数其他公司不同,亚马逊选择了front and center来处理任何关于其自由现金流能力的问题。投资者不需要四处张望或做任何计算。就在每个季度收益报告的第一段,它强调: “过去12个月,扣除融资租赁本金偿还和资本租赁资产后的自由现金流增加至54亿美元。”

这种程度的透明度已经成为亚马逊可以使用的另一种武器。没有机构分析师能够继续强调亚马逊已经向所有人明确强调的内容。

不过,问题比乍一看要微妙一些。尽管亚马逊的资产负债表似乎相当强劲,现金和等价物达310亿美元,但许多人忽略了这样一个事实,即2019财年,亚马逊的财务承诺将大幅增加。

更详细地说,我们可以看到亚马逊在2019年的财务承诺不少于180亿美元。为什么这是一个问题?因为,资本租赁义务的会计处理方式,是它们没有反映在资产负债表上。因此,亚马逊的资产负债表并没有立即突显其财务状况实际上有多么不灵活。

估值

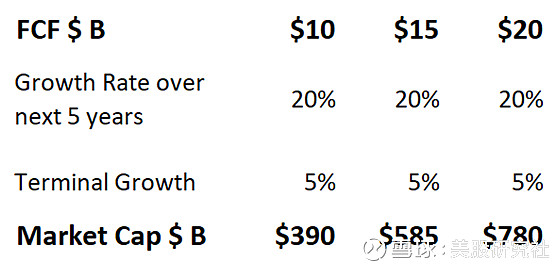

亚马逊目前的市值约为8,900亿美元。分析师和投资者都对亚马逊在过去12个月创造54亿美元自由现金流方面取得的巨大进展表示欢迎。

现在,下表突出了支持亚马逊市值所需的不同水平的自由现金流,假设亚马逊在未来5年成功地将收入增长20%。

以200亿美元的自由现金流计算,亚马逊需要将过去12个月产生的自由现金流增加大约四倍。此外,更糟糕的是,亚马逊需要在未来5年保持20%的年增长率。

现在,正如我们前面已经讨论过的,亚马逊2018年第四季度的指导方针,在其指导范围的顶部意味着同比增长20%,但在其指导范围的底部只有10%的同比增长。然而,正如我们已经讨论过的,考虑到大数定律,亚马逊将越来越难以实现这种水平的可持续增长。

最后

我认为亚马逊是目前最危险的投资之一。尽管亚马逊在过去20年里一直在奖励股东,但其股东可能已经开始相信,这树长到天上去了。

本文作者:Michael Wiggins,美股研究社(公众号:meigushe)网页链接——旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们吧。