$通润装备(SZ002150)$ 终于开板了,站在这个位置市场也有了参与的机会,可以好好聊聊通润装备的价值到底是多少,还有没有参与的空间了(前面一路一字板上去聊了意义也不大),以下分析均基于已经10板的基础上,交易自行注意风险。

先说结论:不认为是什么跨年大妖,一切只靠跨年大妖营销的逻辑都是非蠢即坏,只是简单明了的价值回归逻辑,保守估值=逆变器130亿(已经确定的明牌资产)+储能30亿(期权)+原有业务20亿(已有资产),至少在180亿以上(板块共振情况下),即便在已经10连板的现在,明牌估值仍有一倍以上的空间 以下是整个收购的情况

事件:

(1)控制权变更,出让29.99%股权给正泰电器。江苏通润装备科技股份有限公司(以下简称“公司”、“通润装备”或 “上市公司”)的控股股东常熟市千斤顶厂及其一致行动人 TORIN JACKS,INC. 将通过协议转让的方式将其持有的公司 106,955,115 股股票(占公司总股本的 29.99%)以总价1,020,000,000 元转让给浙江正泰电器股份有限公司(以下简称“正泰电器”)及其一致行动人温州卓泰企业管理合伙企业(有限合伙)(以下简称“温州卓泰”)

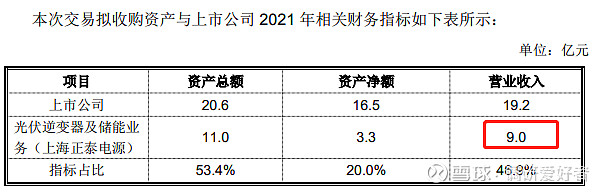

(2)100%现金进行资产收购,收购正泰电源控制权(光伏逆变器资产)。公司以现金对价收购正泰电器、绰峰、挚者拟共同设立的合资公司100%股权,合资公司主要资产为正泰电器控制的光伏逆变器及储能业务相关资产(即正泰电源的控制权)

一、收购方:正泰电器(601877)

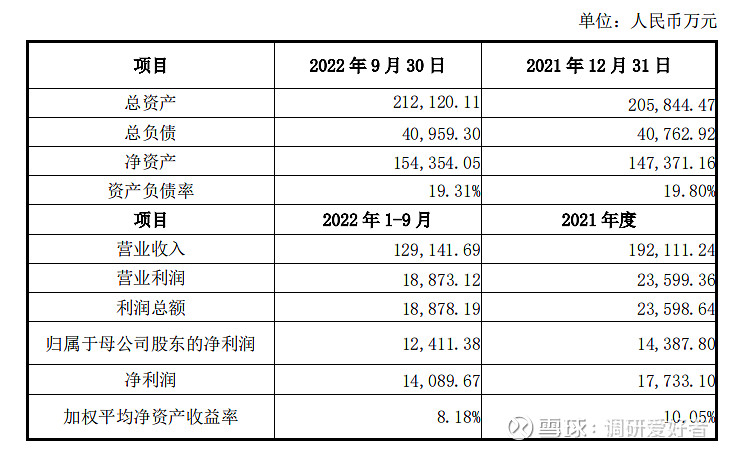

正泰电器是低压电器市场的龙头企业,主要从事配电电器、终端电器、控制电器、电源电器、电子电器五大类低压电器产品的研发、生产和销售。公司历经 由小及大的发展,建立了经验丰富的管理、研发、生产及营销团队,使“CHINT”、 “正泰”成为了中国著名的低压电器品牌。2016 年,公司经过重大资产重组注入光伏发电业务及资产,主营业务由原有的低压电器及相关产品的研发、生产和销售 扩展至光伏电站的开发、建设、运营、EPC 工程总包及太阳能电池组件的制造及销售业务。 2019 年正泰电器营业收入首次突破三百亿人民币,2019 年至 2021 年,正 泰电器营业收入稳步增长,现已被授予“全国产品和服务质量诚信示范企业”、“浙江省信用管理示范企业”、“温州市自营生产出口龙头企业”、“温州市外经工作先进单位”等荣誉称号。 母公司正泰集团是2022浙商全国500强第21位,集团营收超过1000亿人民币,是电力行业的巨头企业之一。 二、交易标的:通润装备业务概览 通润装备的主营业务为金属工具箱柜、机电钣金及输配电控制设备业务。作为国内最早进入金属工具箱柜行业的规模企业之一,经过多年的发展,目前已成为国内金属工具箱柜行业的龙头企业,牵头制定了国内多个金属工具箱柜产品的行业标准,在产品设计能力、生产规模、 技术水平、服务能力等方面均处于行业先进水平。通润装备依托工具箱柜行业钣金制造优势向机电钣金行业拓展,主要为客户提供机电钣金件制造与集成服务。在输配电控制设备领域,通润装备是专业的高低压成套设备和元器件产品供应商,具有较强的研发及生产能力。 财务数据如下,整体算还不错的壳资产,业务还在赚钱,后面做了业绩承诺。 “并继续负责标的公司原主营业务的经营与管理, 并承诺在 2022 年度、2023 年度和 2024 年度原主营业务(不包括拟剥离资产)每一年度经审计的扣除非经常性损益后净利润均不低于 6,000 万元人民币。若实际实现的金额低于前述目标值,由乙方在该年度审计报告出具之日后的三十(30)日内通过现金补偿方式向标的公司补足差额”

二、交易标的:通润装备业务概览

通润装备的主营业务为金属工具箱柜、机电钣金及输配电控制设备业务。作为国内最早进入金属工具箱柜行业的规模企业之一,经过多年的发展,目前已成为国内金属工具箱柜行业的龙头企业,牵头制定了国内多个金属工具箱柜产品的行业标准,在产品设计能力、生产规模、 技术水平、服务能力等方面均处于行业先进水平。通润装备依托工具箱柜行业钣金制造优势向机电钣金行业拓展,主要为客户提供机电钣金件制造与集成服务。在输配电控制设备领域,通润装备是专业的高低压成套设备和元器件产品供应商,具有较强的研发及生产能力。

财务数据如下,整体算还不错的壳资产,业务还在赚钱,后面做了业绩承诺。

“并继续负责标的公司原主营业务的经营与管理, 并承诺在 2022 年度、2023 年度和 2024 年度原主营业务(不包括拟剥离资产)每一年度经审计的扣除非经常性损益后净利润均不低于 6,000 万元人民币。若实际实现的金额低于前述目标值,由乙方在该年度审计报告出具之日后的三十(30)日内通过现金补偿方式向标的公司补足差额”

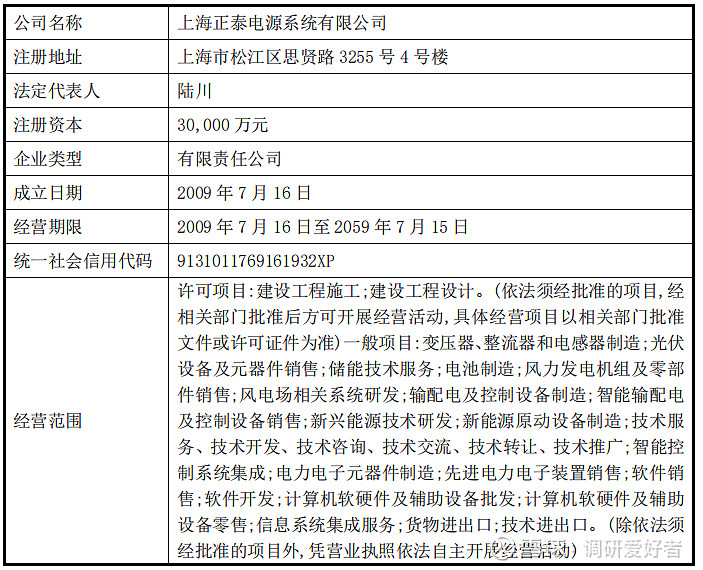

三、注入资产:正泰电源

这里是这次重组最重要的看点,正泰电源的注入,正泰电源是国内头部的光伏逆变器公司,也是最早开始研发光伏逆变器的公司之一,同时也涉及储能业务。

近两年光伏逆变器可以称得上是最耀眼的赛道之一,背后是光伏产业整体的崛起带来的行业爆发,阳光电源,2年10倍+,锦浪科技3年30倍,德业股份一年半接近10倍,无不说明这个行业的潜力和想象力。

这次收购是100%现金收购,且本次收购与资产注入互为前提,咱们先看公司业务情况,以下是公司主体信息。

公告文件的披露正泰电源的信息如下

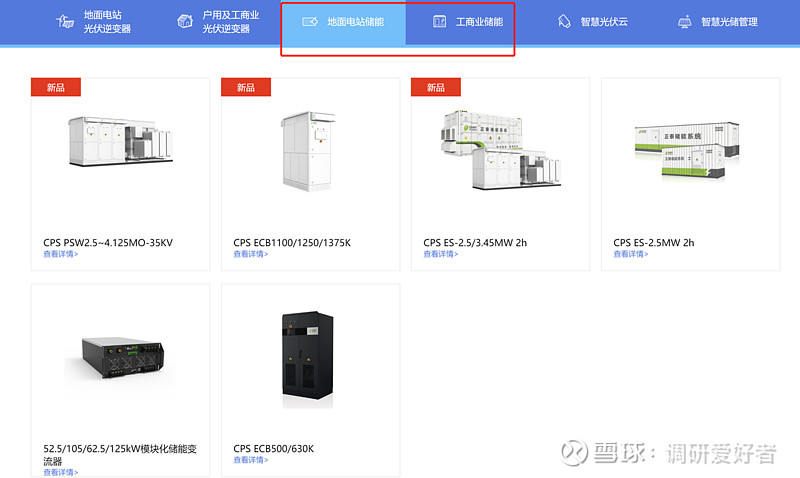

“正泰电源是是国内最早开始研发光伏逆变器的公司之一,具有显著的先发优势、充足的技术储备与丰富的制造经验。其业务范围涵盖光伏逆变器、光伏汇流箱、商用储能一体机、预装式光伏系统、预装式储能系统等。正泰电源具备深厚的技术积淀和产品开发经验,相关产品技术已达到行业领先水平,目前已经形成可覆盖户用、分布式、集中式光伏发电和储能全应用场景的丰富产品线,拥有自主知识产权的1KW-4.4MW全系列光伏逆变器产品及BMS等储能系统核心设备,可以提供光储一体化解决方案,满足不同国家地区、不同应用场景、不同客户的定制化需求。其产品远销海内外,并取得了良好的市场口碑和经营业绩。长期以来,正泰电源深耕布局优质海外市场,在北美、亚太、巴西等国家地区搭建起成熟、高效的销售网络体系。凭借完善的产品类型、过硬的产品技术与成熟的销售渠道,正泰电源在美国、韩国等优质海外市场占据了较高的市场份额。

据IHS统计数据,2021年度正泰电源逆变器产品已占据北美工商业光伏市场份额的32.50%,已占据韩国光伏发电市场份额的18.30%,市场占有率位居韩国第一。近年来,随着下游光伏、储能业务的快速发展,正泰电源也迎来业绩高速增长期。2021年正泰电源光伏逆变器出货量同比增长130.60%,2022年1-10月正泰电源光伏逆变器出货量累计为3,133.52MW,同比增长142.27%”

公告文件里大体上披露了业务范围,技术水平,产品线,市场地位以及出货量的情况,业务上,实际就是上面提到的光伏和储能两个板块,这个都在官网里可以看到,也跟公司公告的信息一致。

2022年中报正泰电器披露了公司新增装机容量 2,706MW,其中外销装机容量657MW。我们做一个比较简单粗暴的估算,可以推测2022年1-10月,正泰电器整体新增装机为4,510MW,其中1,095MW来自外销,大体可以看出来光伏逆变器基本以内销为主,上周的回复函中,披露了公司21年的收入信息。

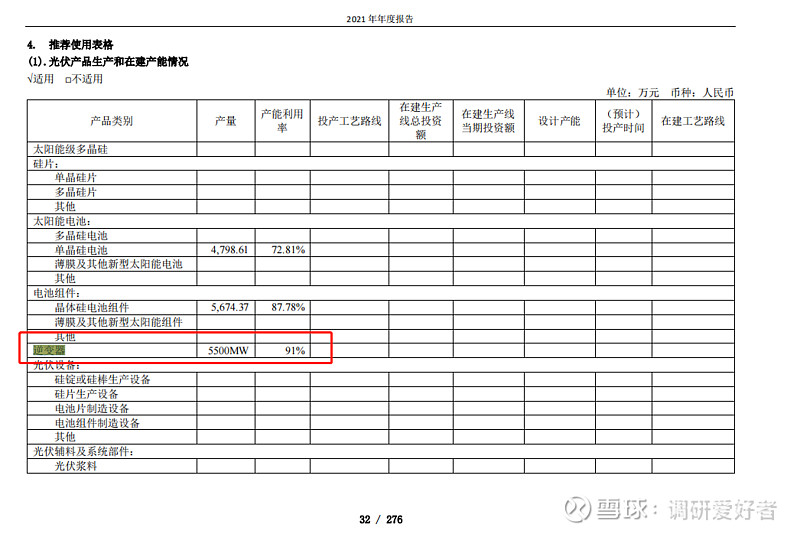

正泰电器2021年年报中,披露了目前光伏逆变器业务的产能与产能利用率情况,之前正泰电器在光伏逆变器里投资了2.88亿元人民币,逆变器产能为5,500MW,即5.5GW,今年扩产了一部分,储能大功率PCS全球出货量位居全国第八,这里基于上面的数据匡算公司业务大体的状况。

一块块看看不同业务板块各值多少钱吧

(1)逆变器版块:市场合理定价120亿以上

逆变器通常来说分组串式、集中式、微逆几种,价格有一定差距,为避免误差,这里逆变器业务的测算,我们可以大体采用二者的均价逻辑计算,今年的光伏逆变器价格在0.12-0.35元/W(功率、面向市场不同,售价不同,比如海外售价会更高,户用的也会更高),比较低的年份也有0.11-0.15元/W的时候,即1.1-3.5亿/GW。

由于没有实际户用和商用逆变器的拆分数据,这里用公司披露的回复函数据算公司逆变器的单价,2021年公司实际逆变器销售额9亿,3.6GW,即2.5亿/GW,今年前三季度公司逆变器出货量在3.6GW,考虑到Q4通常是逆变器的出货高峰,预计逆变器业务全年出货在5GW以上是比较合理的,也跟公司披露的产能信息比较一致,直接取假设销售额在13亿左右。

业务拆分后,为避免关联交易问题,通常会为避免关联交易把业务的毛利调整回行业常态,这里我们可以取同行公司的毛利均值和净利润均值来算。目前毛利率上,看锦浪/固德威/阳光电源/禾望电气Q3毛利率均值为29.85%,净利润均值为11.33%,基于此匡算,大体可知公司装入的光伏逆变器业务可算净利润在1.47亿左右

以上来自专家调研纪要,访谈聊了一下,明年会扩产20-30%(后续只能等年报验证了),也即23年营收在15亿左右,净利润在1.7亿,按当前的逆变器行业平均估值80x PE算,该块业务给120亿以上定价完全合理。(补充:目前正泰电源市占率在北美和韩国都是很高的,北美超过30%,是绝对的北美龙头,这个估值甚至没有考虑龙头的溢价)

(2)储能:明年10-15亿营收,给30-40亿估值

这里没有找到拆分数据,这里用调研信息,正泰电源的储能业务有大储和户储,周末市场传的阳光电源下调了户储的出货预期鬼故事,不过当晚的会议里提到了预计次年大储有超预期的可能,至少在大储这个版块上明年确定性是相当高的。

这块没有找到详细的拆分信息,目前看专家访谈的信息,明年预计整个储能版块营收在10-15亿,净利率会低一些,预计在3-6%(大储业务都这么低,访谈的时候我也比较诧异,不过规模和体量巨大,独立之后发展潜力也会释放出来),考虑到未来业务的潜力(消纳必要性),但这块目前业务体量还比较松,这块可以当个送的期权,给30-40亿估值(科信60亿)

(3)原业务:10-20亿,看市场定价

公司原来的配电控制设备业务和柜体业务大概价值就在20-30亿,因为跟正泰有同业竞争,所以配电这块直接剥离出去了,留下了金属箱柜,开关这些跟正泰可协同的业务。不过剥离出去的业务本身盈利能力就比较差,留下的这块业务实际在公司业务中是持续创收的,每年稳定在1-1.2亿利润,考虑正泰入主后的协同机会,给20x PE值20亿以上,只按业绩承诺也值10亿以上。

所以可以理解为,通润装备完成重组后,保守估值=逆变器130亿(已经确定的明牌资产)+储能30亿(期权)+原有业务20亿(已有资产),至少在180亿以上(板块共振情况下),即便在已经10连板的现在,明牌估值仍有一倍以上的空间,加上深交所对高度的限制较少,看好通润再翻一倍以上。

利益相关:2022年12月5日买入10%仓位,2022年12月6日买入15%仓位,综合成本23.34