20220513 奥飞娱乐 002292.SZ

奥飞娱乐 002292

基本面,“或为”重磅级改变。预期的赔率博弈

2022年5月13日周五晚

第一部分

催化因素

1、5月12日日在业绩说明会上表示,公司当前潮玩项目储备充足,将加快节奏持续推出多个项目。公司已获得头部手游IP“王者荣耀”授权,计划在第四季度正式发售Q版盒蛋系列等相关产品。

2、公司股价处于长期下跌的历史大底,这个位置有性价比。

3、题材新,没听哪家上市公司说有王者荣耀的IP授权。好IP对公司而言,属于基本面的变化,是否是重大变化,得看公司运营能力。

一、王者荣耀的IP,含金量极高。

1、王者荣耀成立7周年了,总注册用户5亿,2022年3月最新数据,月活1.2亿用户,日活6000万左右。2020年巅峰时期,全年年均“日活”就有1亿。

2、时间长影响深远(参考奥特曼在中国20年了,传一级市场某奥特曼IP授权的卡牌公司20年营收30亿元,净利润超10亿元),老少皆知,王者荣耀是中国最顶级影响力的IP,不需要花营销费用教育用户。

3、一些新的变化:王者荣耀,近年逐渐往IP的文化内容方面发力,进入游戏里面,明显可感知,英雄皮肤都是融合了中国的文化,对玩家有认知影响。

4、IP内容丰富度极高,王者荣耀有425个皮肤(109个英雄),相当于425款现成的。

附上奥特曼卡牌公司一年净利润10亿元的出处:掏空小学生零花钱,这家公司利润碾压泡泡玛特|隐形巨头

二、利润增量预期

1、原本王者荣耀,自己就在卖IP(手办,周边充电宝、耳机、小夜灯、数据线等),主要通过王者荣耀官网。

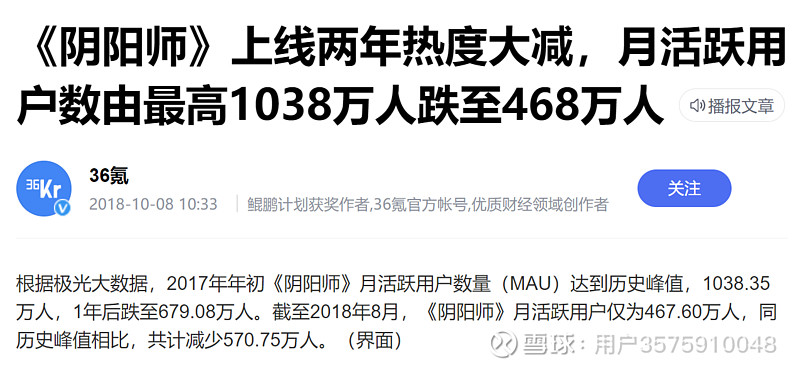

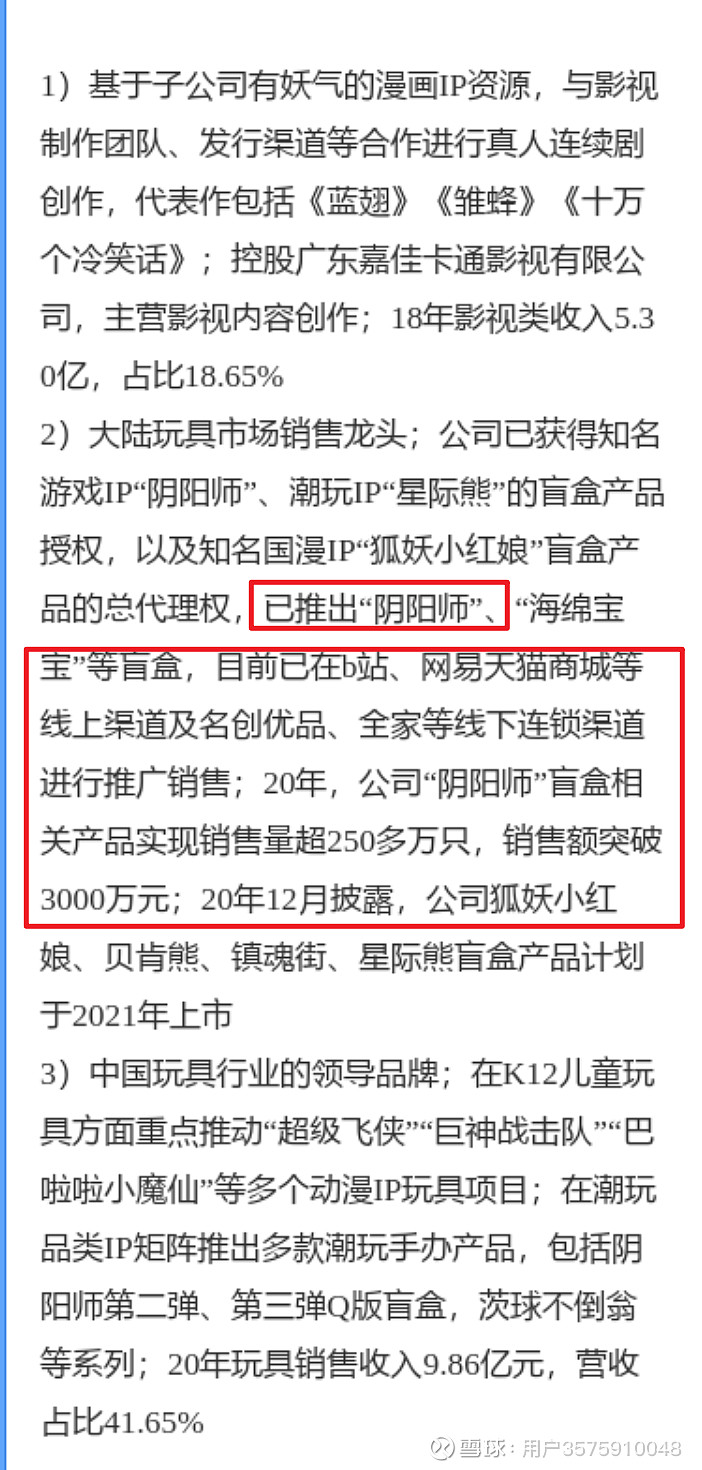

2、与公司之前代理的阴阳师手游的手办做对比,2020年公司才开始卖阴阳师盲盒相关产品,250多万只,销售额突破3000万。21年奥飞的年报显示,潮玩有1亿元销售(含阴阳师在内)。阴阳师最高月活1000万人,2018年降低至468万人,目前大概预测在300万人月活。

a)作为对比,王者荣耀月活1.2亿(巅峰时1.68亿)是阴阳师300万月活的40倍。

b)阴阳师Q版手办价格在68~98元,王者荣耀IP更强,Q板手办在168~198元。是2倍,而且稀缺英雄皮肤的手办价格估计会更高。

王者荣耀正常皮肤需要68元~168元,而稀缺英雄皮肤,游戏里是开宝箱,1个皮肤最高相当于2000元左右。

三、拍增量利润预期:

数量:年销量2000万件。相当于月活1.2亿用户中,渗透率有1.4%,每个月买一件。

价格:单件均价180元,

相当于36亿销售收入,净利率18%(参照泡泡玛特自营毛利率61%,批发毛利率40%,净利率18%,实际可能更高,因为不需要很多的营销去教育用户的认知),则相当于6.48亿元利润增量。公司表示22年Q4才开卖。

作为对比,腾讯2021年海内外游戏营收总计1743亿元。王者荣耀过去一年,第三方公布的国内全平台大概200亿元人民币收入。但根据接近内部的沟通,表示2021年实际流水600亿。相当于占游戏收入34%左右。

奥飞卖36亿元手办/年,相当于占王者荣耀国内600亿流水收入比为6%。

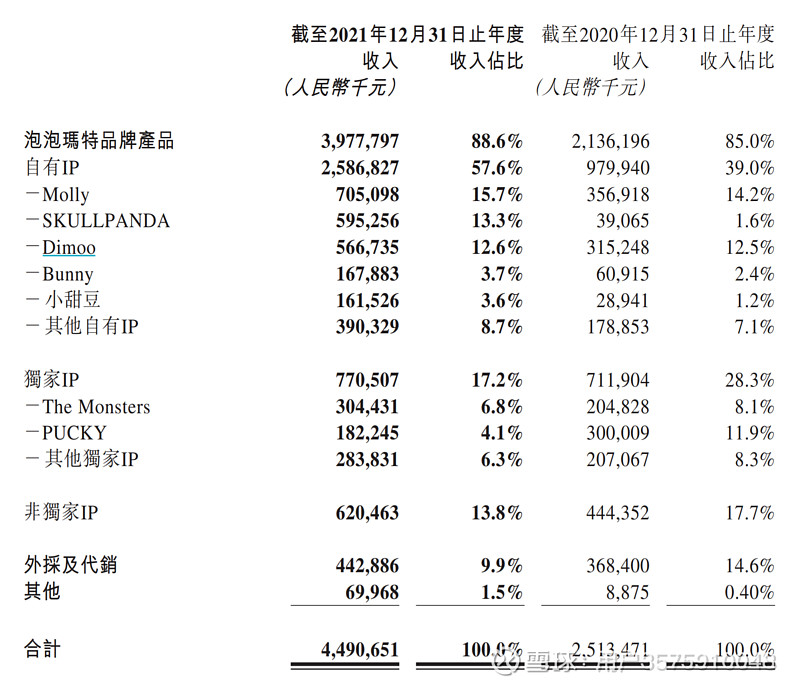

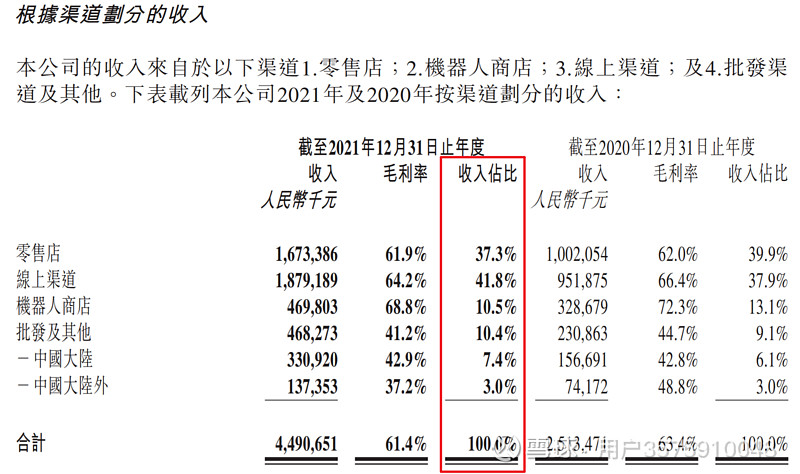

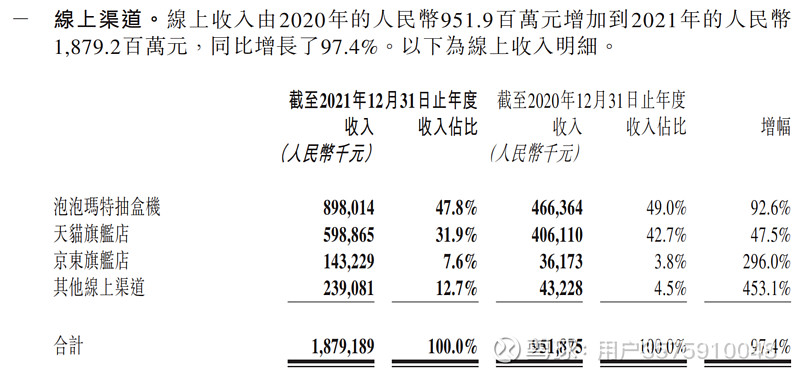

泡泡玛特19、20、21年会员数为220万、740万、1958万人。会员贡献92.2%,会员复购率56.2%(至少2次)。2020年单件均价按最低59元,销售5000万+盲盒(价位59、69、199、249、、499、599、899元都有)。2021年年报预估销售7000万个以上。

泡泡玛特,21年营收45亿,利润8.5亿,市值377亿人民币。当然质地上泡泡玛特更加优秀,泡泡玛特的公司文化基因、团队能力(年轻人懂年轻人)都是顶级,奥飞是家族企业(年轻人未必有决策权)。

Wind预期奥飞娱乐原本22年、23年为1.39亿、2.91亿利润。

那么加上汇总,23年预期利润为9.39亿元(存量2.91+增量6.48)。

目前奥飞股价4.14元,市值61元。对应23年PE为6.5倍。

给到25倍估值,285%的涨幅空间,股价15.92元。

目前1个板,历史大底部,预期的赔率博弈。

风险提示:

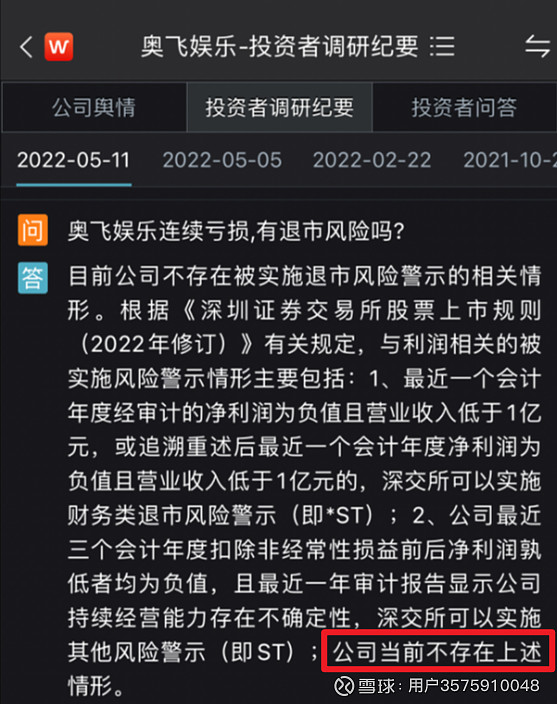

1、业绩亏损多年,ST可能(2022年5月11日投资者问答,公司回复“不存在退市情形”)。

2、仅为预期,过去奥飞娱乐拿的是一些过气老IP,那些IP的人气本身比较一般,市场卖的一般。21年年报显示潮玩有1亿元销售额(含阴阳师在内)。

3、王者荣耀盒蛋,销量不达预期。盒蛋产品非常考验“产品模型”,渠道销售能力。2017年9月12日王者荣耀就已经上线了Q版手办,官方自己在运营,通过PC官网售卖,但未听说卖的很火。(暂时看来,泡泡玛特的现实手办模型,比王者荣耀目前出的,还是要好看不少)

----------------------------------------

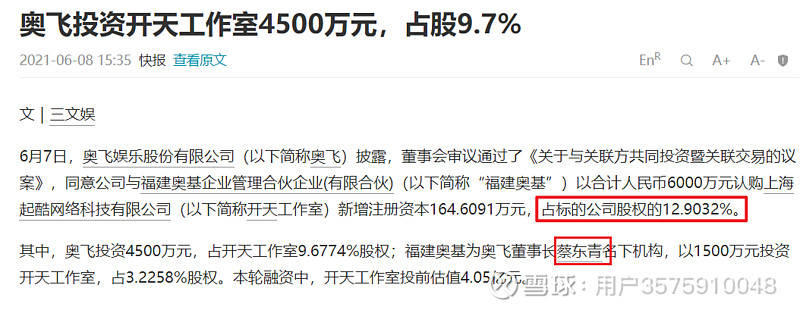

【20220518补充】:对于我担心的目前王者荣耀官方自己运营的产品模型差点意思的问题,有读者反馈手办模型这块,“可能”调用《开天工作室》的资源进行再次设计,以便提升优化王者荣耀存量手办的“产品模型”。

在2021年,奥飞娱乐确实入股了这家工作室。

对于开头我提到的产品能力行不行的问题,特此查询了一下这个工作室的公开新闻。

开天工作室官网,可以去观赏一下过往作品,实力相当优秀。

开天工作室(Infinity Studio)位于中国上海,创立于2015年,隶属于【上海起酷网络科技有限公司】,以3D建模,3D打印为主要开发方式。

公开资料显示,开天工作室创始人为“于广来",目前持股51.03%,主要负责开天工作室的运营,他曾打造过中国网页游戏中的里程碑产品,流水累计超10亿。他有着10余年互联网游戏从业经验,更是20年资深模玩玩家。

在IP收藏品领域,开天工作室联合中外优选IP授权商,与中国、日本、北美等诸多版权方有着深度合作关系,开发了众多影视、动漫、游戏经典衍生品。 先后获得《新世纪福音战士》、《火影忍者》、《龙珠》、《鬼灭之刃》、《海贼王》、《英雄联盟》、《正义联盟》、《VOCALOID初音未来》、《流浪地球》、大英博物馆联名-独角兽艺术雕像以及李小龙等多个全球知名IP授权,开天工作室拥有完备的全国的供应链体系,全国工厂储备量50多家,位于广东、深圳、浙江、江苏、上海等地,其中广东工厂,占地面积达60000平方米。

另外,还发现一个也许有意思的信息,2021年6月2日,泡泡玛特宣布,与蔡东青(奥飞娱乐董事长)的弟弟、奥飞股东蔡晓东旗下基金,分别认缴出资5000万元和8000万元人民币,参投泡泡玛特投资人屠铮的新一期基金。

这意味着奥飞娱乐和泡泡泡特,多少有些联系。如果两者能够强强联合,奥飞强大的线下经销商渠道,泡泡玛特的品牌营销能力、高端商场零售店及线上渠道。说不定可以玩出1+1大于2的可能,能够一起把市场蛋糕做大。当然这都是假设。

---------------------

第二部分

以上都是基于【现状】来分析的,我们再说一点未来的【想象空间】。

大家听说过任天堂的Switch么,全球日本任天堂公司是现代电子游戏产业的开创者,这家公司21年只有2500多名员工,21年财年的营业收入159亿美元,扣非净利润43亿美元,员工的人均年产值636万美元,是丰田公司的9.4倍。

任天堂也有卖手办,但是他们的手办不仅仅是观赏价值,还能够参与游戏里面的互动价值,手办底部有NFC功能,能够在游戏里产生价值。

比如在一些特定场景,你刷手办,就可以取得一些珍贵和隐藏的道具、武器等。

这种方式,并不是游戏最的核心,但玩家们可以彼此分享,也丰富了游戏的炫耀性、社交性。

对于王者这样的游戏,未来说不定也有机会开拓这方面的机会,线上线下融合,有那么一点元宇宙的味道。当然这只是对未来的猜想,具体能做成什么样,不好下定调。

-----------------------------

第三部分、参考资料

王者荣耀官网手办 网页链接

阴阳师

王者荣耀,全平台各个季度流水

公司公开信息

泡泡玛特21年年报情况

1、各IP单品情况,每个单品大概10~30款。

2、销售渠道情况

渠道细分1):零售店

渠道细分2):线上电商

渠道细分3):自助售卖机。

如果觉得有用,欢迎点点赞,谢谢。