微信公众号:猪先生666

我们所理解的因果关系

今天在书上看到一个故事,大意说,之前在俄罗斯某地经常发生传染病,而当地的医生数量也比其他地区多出数倍。愤怒的沙皇将这些可恶的医生的医生杀掉了,因为他认为是医生数量增多导致了传染病的流行。

这个故事不知道真伪,也可能是杜撰的,不过很有意思。

还有一个火鸡的故事似乎更有名,专家还给起了一个很有名的名字,叫“罗素火鸡悖论”。故事是这样的:

“在火鸡饲养场里,有一只火鸡发现,第一天上午9点钟主人给它喂食。然而作为一个卓越的归纳主义者,它并不马上作出结论。它一直等到已收集了有关上午9点给它喂食这一经验事实的大量观察;而且,它是在多种情况下进行这些观察的:雨天和晴天,热天和冷天,星期三和星期四……它每天都在自己的记录表中及进新的观察陈述。最后,它的归纳主义良心感到满意,它进行归纳推理,得出了下面的结论:“主人总是在上午9点钟给我喂食。”可是,事情并不像它所想象的那样简单和乐观。在圣诞节前夕,当主人没有给它喂食,而是把它宰杀的时候,它通过归纳概括而得到的结论终于被无情地推翻了。大概火鸡临终前也会因此而感到深深遗憾。”

今天我在雪球上看到有人回我的帖子,在说某某股票是因为某某逻辑上涨了。我就想起这只罗素火鸡的故事来。

股神是怎么诞生的

股价在短期之内到底因为什么上涨,一千个人有一千个说法。只是这些理由用来解释过去似乎怎么说怎么有道理,用于预测未来就和抛硬币差不多了。即便短期股价如此难测,也阻挡不住人们的猜测热情。而人们总是对能数次猜中涨跌的人青眼有加,总是觉得有一种超自然的能力存在,并称之为“股神”。

如果我们教会1000只大猩猩来为明天的股市涨跌下注,按动左边为上涨,按动右边为下跌。第一天,有500只大猩猩站在了左边,500只站在了右边:大盘涨了,左边的500只大猩猩入围,右边500只被淘汰。第二天,继续站队,于是又有250只大猩猩猜对了。第三天,125只。第四天,62只,第五天,31只。第六天,15只,第七天,7只。第八天,3只。第九天,1只。

好了。股神终于诞生了。我们终于可以请教这位大猩猩连续才对9次大盘走势的秘诀了。

当然,如果你想让奇迹更大,那就选择1万只大猩猩。而全国的股民超过1亿,样本大到足以猜对更多次涨跌了。

你有没有那只股神大猩猩的实力呢?

你能否成为股神?

前面扯了这么一堆,无非想告诉大家,总有一些人十分幸运。这些人站在舞台中央,总结他们成功的原因,就好像那只罗素火鸡一样。而我们的很多人还奉之为圭臬,我不知道到底成功了没有。

概率真是一个好东西,它让我们所有人都有机会当股神,而这个股神居然什么额外的工作都不需要做:只需要一点运气。而如果我们真的忘了这是运气,结局可能就比较糟糕了。

痛感突出的行业

好了,扯远了。还是回到我们的基本面分析上来。有这样一个行业,其产品价格不贵,但痛感十分突出。在这个上面省了一点小钱,绝对让你后悔半生。它就是建筑防水行业。

我在1月8日时写过东方雨虹,当时股价26元。通常我看的股票都在底部徘徊,一时半刻不会涨太快。但东方雨虹是个例外,至今已经涨到41了。

东方雨虹所在的就是建筑防水行业。我之前提到过,建筑防水是痛感十分突出的行业,建筑一旦落成,防水如果没有做好,后面处理就是十分头疼的事。对这种痛点突出的行业,其龙头企业通常会享受更高的溢价。

大行业,小企业

建筑防水主要面向三个对象:新建构筑物、存量构筑物和基建。防水材料市场的市场规模根据不同的口径,有不同的数据。下面这个数据中,2017年大约为2170亿元。

我们应该知道,防水企业的下游对应的主要是房地产行业和基建行业,根据东方雨虹的年报,主要的需求结构为住宅,民用建筑,基建和工业建筑,其中房地产又占据大部分需求。

房地产行业最近正在发生什么变化呢?

首先是行业规模已经基本到顶,指望房地产开发规模继续扩张的可能性不大了。

其次是行业集中度在逐年提高。

第三是精装修比重也在逐步提升。

后两个因素使得防水材料的需求增加。

对于存量住宅呢?存量住宅越来越多,也因此存量房需求逐步放量。

而基建和工业建筑上,目前基本还是稳步增长为主。

也因此,这是一个需求仍在增长的行业。

但这个行业的市场集中度却很低。下面是市占率情况,可以看到,东方雨虹作为绝对龙头,也仅仅占据6%的市场份额,而科顺股份仅有1%。这其实很像我们之前分析的山东药玻。在玻璃药品包装领域,市场也很大,而作为龙1的山东药玻要远远高于龙2,呈现非常明显的龙头特征。

因此我们可以认为,这是一个大行业,而东方雨虹是其中的龙头。

公司所处的阶段

首先是行业增长进入平稳阶段。理由前面也说了,房地产的需求是主要的,而房地产行业规模已经到顶,在行业集中度及精装修比例提升的影响下,需求增长会相对平稳。而存量房需求的放大也是一个逐渐的过程。

其次是行业集中度在迅速提升中。当前防水行业的现状是市场集中度低,小企业众多,生产质量难以保证。而防水材料的痛感又十分突出,在当前房地产市场加速集中的情况下,龙头防水企业的市占率也在迅速提升之中。对于存量房用户,他们在经历了房屋漏水的痛苦经历之后,会更加愿意在品牌防水材料上花钱,而不是杂牌,这都有利于头部企业。

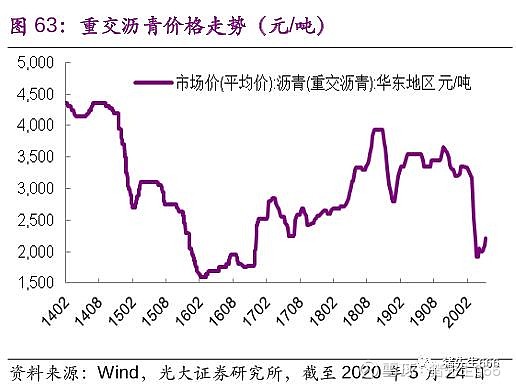

第三是原材料价格下行,有助于降低成本。我们参考一下东方雨虹的年报,防水材料的成本构成中,直接材料占了91.5%的比重。

而在直接材料中,主要又为沥青。下面是前5大供应商。

而沥青价格在疫情期间由于原油价格的大幅下跌,其价格跌幅也很巨大,见下图。当前这个价钱已经跌到了2016年的水平。

东方雨虹的经营情况

我们知道这个行业不断集中是必然趋势,而此时又恰逢原材料降价,那么,公司后续将迎来营收增长加利润率提升的新阶段。

下面看到的营业收入在连年增长,曲线很好看。

销售毛利润率相比2018年有所提升。2019年全年,沥青价格基本保持稳定。

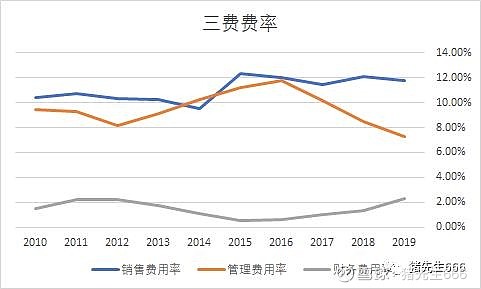

三费费率来看,销售费率略有下降,管理费用下降较大,而财务费率有所上升。总体而言,公司的三费费率控制较好。

资产负债表

我把东方雨虹的货币资金及有息负债摘录了一下,见下表。可以看到,公司的货币资金要多于短期借款。但货币资金的总量有少量下降。

公司的营收账款应该是大家更加关心的。从数据来看,这个数额仍在快速攀升之中。

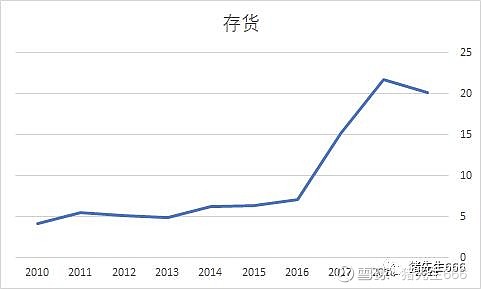

不过存货在营收增长的情况下有所下滑,这点难能可贵。

应收的增长与营业收入的增长基本一致,表现在周转天数上是有小幅下降,而存货周转天数从60天下降到40天,这个幅度是比较大的。

在应收账款的账龄上,我统计了一下最近四年的情况,见下。可以看到,一年期以内的占据大多数,最近两年的比重略有上升,3年以上的营收比重在逐年下降。这显示公司的应收账款虽然在增加,但应收账款回款的质量其实是有所提升的。

在预收,应付,应收和预付四项经营账款上,由于应收增加较大,而应付反而减少,预收账款的增加不足以抵消这两者的窟窿,使得经营性占款属于净流出状态,表现为行业下游对公司的占款能力更强,而公司对上游的占款能力仍较弱。

所以说到经营现金流,是不可能超过净利润了。不过从下面的图也可以看到,公司自2018年以来,经营现金流在持续改善之中。虽然没有超过净利润率,但总体还是相当不错的。

品类扩张

我看到有人在分析东方雨虹收购了一家公司,借此切入到其他产品中去,然后又得出一堆的美好前景。

前段时间我研究了好久的伊利股份,就看到伊利股份又切入到哪个牛逼的领域,然后又有了多么激动人心的空间。

事实上,东方雨虹与伊利股份所处的阶段不一样。伊利股份当前已经处于市场饱和的寡头市场竞争阶段,而东方雨虹当前还在市场份额提升阶段,增长还远未到顶。此时讨论品类扩张,其实意义不是太大。

后续公司的看点

我觉得东方雨虹的看点主要有以下几个。

首先是市场占有率的持续提升。龙头地位一旦形成,后续就是加速成长。

其次是毛利润率的提升。我们可以看到,公司的毛利润率在2016年时最高,之后开始下滑至2018年,2019年又有所回升。我前面给大家贴了沥青的价格。你会发现,2016年时沥青价格在低位,之后就一路上涨,这在一定程度上影响了公司的毛利润率。而今年沥青价格已经下降到2016年的水平。而公司的竞争力越来越强。这都有助于公司毛利润率的提升。

第三是三费费率的进一步下降。毛利润率的提升和三费费率的下降,会使得利润增速大于营收增速。

第四是经营现金流进一步改善。应收周转天数的下降,存货的有效控制,及上游占款能力的提升,都有助于改善公司的经营现金流。

总之就是:营收继续快速增长,而利润增长还要快于营收,与此同时,现金流继续改善。

公司的估值

下面是公司2014年以来的市盈率。之前的市盈率更高一些。大体可以看到,公司当前市盈率处于较高位置。这也与公司当前的经营状态持续改善有关。

小结

之前在1月初时写过它的潜在回报区间,当然,这都是我的个人判断。注意,这个回报是按当时的股价计算的。

以下为1月份的原文:

东方雨虹的投资回报空间

首先我们需要确认东方雨虹十年后的利润到底取多少。

如果我们保守的按国内市场来算,那就是180亿元,如果按乐观的加上国际业务来计算,那就是300亿元。如果我们折中一下,取中间值,那就是240亿元。

我们就按240亿元利润来计算。

估值水平呢?

东方雨虹2018年的净利润为15亿,当前市值为400亿元,静态市盈率为26.7倍。2019年的利润大约会增长40%上下,利润达到21亿,则对应的动态市盈率大约为19倍。

十年之后的市盈率应该比这个低。我觉得还是取15倍更合适一些。

我们以240亿利润,15倍市盈率,得到的市值为3600亿元,这样我们得到市值十年增长9倍。

当前东方雨虹每年的股息率为1%,虽然我认为后续公司的股息率会逐步提高,但我们还是以此为基础来测算红利再投的持有收益是多少。

我们计算得到的年化收益为25.6%,持有十年的回报为9.8倍。