我的微信公众号:猪先生666

牛市初期

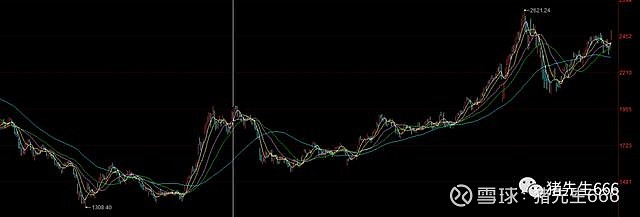

今年3月以来,全球疫情肆虐导致经济停摆,我记得当时好多人都在说:世界末日要来了,要不要跑路?下面这个是创业板近期的走势,可以看出3月之后跟跌了大约1个月,之后就处于缓慢爬升之中,今天终于大涨。

那么当前的股市到底处于什么阶段呢?我们来看看周K线。下面是2019年以来的创业板指数。

我想你不难看出它处于慢牛之中已经超过一年时间了。下面是中证1000指数。中证1000指数代表了小盘股指数。可以看出,小盘股指数在去年8月见底之后,在今年2月曾经有一波比较凌厉的上行,而之后在3月伴随整个世界市场而调整。当前仍处于小步慢牛阶段。

下面是中证500指数。中证500指数同样在8月见底,其走势与中证1000一致。

下面是沪深300指数。相比较上面的慢步上行,沪深300走势始终比较平稳。

而创业板指数则走出这么明显的上升趋势。下面是创业新兴指数。可以看出自2019年2月以来其凌厉的升势。这表明当前的牛市还主要集中在创业新兴行业领域,有待发散到其他领域。

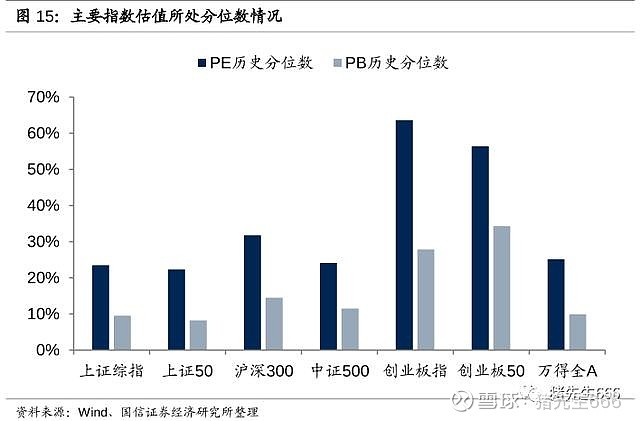

在来看看各指数的估值。可以看到,全部A股当前的估值还处于较低水平,创业板的市盈率已经处于相对高位,但其市净率数据却并不高。这表明公司的盈利能力尚未恢复到先前水平。

通过上面的大盘走势,以及指数估值,我们可以得到下面几个小结论:

主要指数都在缓慢上行。主要指数的估值都处于相对低位。创业新兴股涨势较好。整个市场处于牛市初期。

牛市初期的特点是什么?

那么牛市初期的特点是什么?

首先是市场情绪尚不稳定,很容易受到外界信息的影响。这表现在今年3月以来A股受到境外股市大幅下跌的影响,尽管国内疫情已经得到控制并逐步好转。

其次是不断有大牛股创新高,而大部分股票都在横盘甚至阴跌之中,也因此虽然指数在缓慢上涨,但赚钱效应不明显。

第三是由于市场情绪尚不稳定,上涨个股仍以业绩确定的优质个股为主,属于典型的业绩推动。

第四是由于赚钱效应不明显,广大股民的参与度很低,很多人长期不看行情,属于装死状态。

第五是整个市场的估值仍处于相对低位,且估值提升不明显,指数上涨主要靠业绩增长驱动。

后面随着整个市场的逐步上行,市场情绪逐步稳定乃至升温,最终达到一定临界点之后,资金蜂拥入市,指数大幅上涨,进而进入牛市的中期。去年年初时,大量资金蜂拥入市使得指数被快速推高,之后再5月后指数再次回落,之后进入相对平稳发展期。个人认为A股的风格已经发生变化,短期内出现疯牛的概率较低,大概率会出现一轮持续时间较长的温和增长的牛市。而当前,正是一个很好的时点。

物业股终于热了

常看文章的小伙伴应该知道,我比较关注地产股,而物业股作为地产行业的延伸,一直在我的关注中。去年11月18日时我就写过一篇物业股的分析。而写完之后它的走势是这样的,也就是说,公司在12月时虽然有上涨,但随后随着疫情就开始下跌,最近则开始上涨。

又比如这个招商积余,这个走势可能会让你以为是贵州茅台或者海天味业,又或者是爱尔眼科这种大众情人。

而我关注的物业管理公司主要还是港股,涨势也不错,比如中海物业:

大的地产公司通常都会有物业管理相关的子公司。在地产主业估值屡创新低的情况下,物业管理公司却受到市场的热捧。不能不说,这就是时代的变化。

物业股好在哪里?

不能不说,相比于房地产开发来说,物业股的估值高是有原因的。我个人认为,物业公司从生意模式上至少有以下几个特点:

首先是现金流充沛。

下面是南都物业最近几年的经营现金流,最左侧为2019年。

下面是该公司最近几年的净利润。两相比较很容易发现,物业管理公司的经营现金流比较充沛。

其次是有息负债率低,很多物业管理公司都没有有息负债。

第三是经营周期性小。这是由物业管理的行业特点决定的。物业管理服务于业主,其收费标准是相对稳定的,而其费用支出也是相对确定的。这使得物业管理的经营稳定性非常之高。

第四是行业属于朝阳行业,增长迅速。物业管理行业的发展取决于两个方面,一个是房地产每年的销售增量,二是来自存量小区增设物业管理,三是来自于物业管理的提价,四来自于物业服务内容的扩展。

以上这几个特点,使得物业管理企业具备高确定性的特点。也因此,物业管理公司的估值要高于地产公司。

物业行业是个大行业

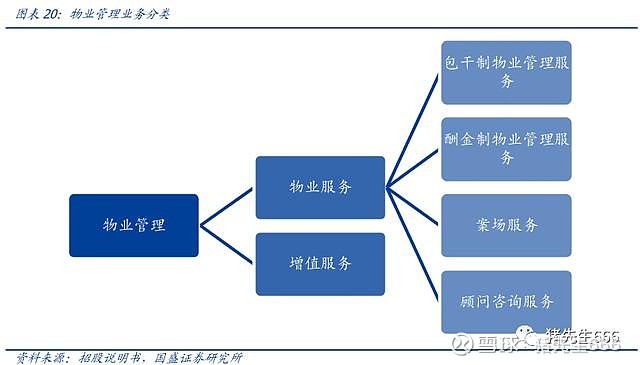

我们谈到物业管理行业的空间时,需要知道其行业主要涵盖哪些内容。物业管理的提供的服务主要分为物业服务和增值服务。主要细节见下。

为了简便起见,我们只拿我们经常接触的业主所交的物业费来说吧。

物业费的规模有多大呢?物业费的规模取决于物业面积和物业收费标准。下图是中国国内的物业管理面积。这个数据有点老,但根据每年新竣工的房地产面积,这个数值是相对准确的。

下面看看收费标准。可以看到住宅物业的收费标准是比较低的,办公物业和商业物业的收费标准比较高。整体上的标准是每平米每月4.1元,折合每年为49.2元。

我们按照2019年220亿平米的物业面积,乘以49.2元的收费,得到总收入为10824亿元。

如果我们以未来10年中国城市化率达到70%,那么城市人口为10亿人。届时物业管理的面积还将有较大的增长。而我们也不好去判断其增长结构。如果按每年增长15亿平米(商业加住宅),那么10年累计新增150亿平米,总计达到370亿平米。物业费按照每年3%(与通胀持平)来计算,那么仅仅物业收费一项,市场容量就达到2.45万亿。

我们以届时增值服务占比30%来估算,整个物业管理市场的规模达到了3.5万亿。

这的确是一个巨大的行业。

大行业里的小企业

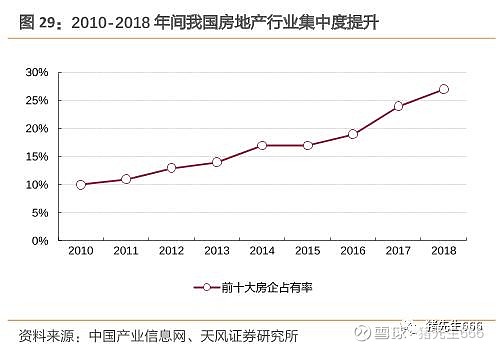

物业管理虽然是个大行业,但市场的集中度还非常之低。从下面可以看到,2014年时,物业百强的市场份额才仅仅20%,而到了2018年,这个数值就达到了39%。2019年最新数据,物业百强的市场份额又提升了5%,达到了44%。

但我们同时要看到,物业十强的市场份额2013年时仅仅4%,而2018年也仅仅10%。相比之下,看一下地产行业的市场集中度。

因此,整个市场的集中度还比较低,但提升非常之快。

物业股的投资机会

我之前在讨论分众传媒时提到过物业公司对于广告位的管理。其实不仅是广告位,包括万科,碧桂园,保利地产等大的地产公司,已经将物业管理延伸到了城市管理领域,通过参与城市服务的方式来经营当地的物业及相关服务,其中就包括了广告位。这一方面说明我们上面分析的物业管理的市场空间实际更加广阔,同时也说明其业务拓展的范围也非常宽阔。

物业管理具备一定的垄断经营的特点。众所周知,一家物业公司一旦管理了一个小区,想要更换是相对困难的。这种垄断经营的特点使得物业公司的生意具有天然垄断性。而具体的盈利空间则取决于其服务溢价及成本控制能力。

物业股的主要看点:

1. 行业巨大的发展空间。

2. 市场龙头的市场份额提升。

3. 业务拓展带来的盈利能力的提升。

4. 现金流充沛,有息负债低带来经营的低风险。

5. 物业管理的特点带来较强的天然垄断性。

几个物业公司的估值

声明一下,本人不荐股,也不做任何投资建议。

下面的图来自东方证券的研报,这几个物业公司里,碧桂园服务,保利物业,绿城服务,中海物业,雅生活,招商积余经常拿来看,新大正刚上市,而之前A股上市的只有一个南都物业,我之前在关注股组合里放入这一个,后来为了精简持仓股就删除了。

其实你如果结合公司的收入结构,负债率及成长性来综合比较,就会知道贵有贵的道理。

关于物业公司,需要细致分析的东西太多了,我们后面再细分析。今天先到这里。

哦,对了,这几天我血压一直低得厉害,朋友圈里发了一条之后好多人都给我留言,给了我好多建议。在此非常感谢大家。我的低血压其实是遗传的,在情绪不高或者休息不好时就会加剧。我按朋友的建议,买了一些西洋参。昨天睡觉睡的比较多,今天一天感觉尚可,就是胸口还有些闷,但偏头疼没有了。再次感谢大家的关心。

我的微信公众号:猪先生666