原文发布于微信公众号:猪先生666

原文链接:牛市来了!2020年地产股投资策略分析:龙头地产股的机会

今年1月,全国的房地产销售金额同比下降了12%,部分应该是受到了这次肺炎的影响,但部分也在说明房地产市场正在走向冷却。以往那种销售额的高飞猛进不现实了,房地产市场已经进入了存量竞争阶段。

这篇文章比较长,我先说一下结论:

市场一旦认识到房地产行业的可持续,龙头股的估值会向上修正;

龙头地产股的市值成长空间广阔;

以万科为例,即便不考虑地产开发业务的规模增长,长期持有的年化回报也可以超过20%。

以上均为个人分析,不作为投资依据。

制约地产股估值的因素是房价会不会跌

未来房价会跌吗?

我之所以要把房价放在第一个讲,因为这是制约地产股估值的最大不确定性。以下我分析的前提均为中国经济未来30年都会比较健康稳健增长,虽然增速不断降低,但不会出现系统性风险。离开这个前提,我觉得可能整个证券市场分析的价值也不大了。

说到房价,我们就需要说说家庭收入。2019年中国的人均GDP突破了1万美元,而中国当前房价相比收入来说比较贵,实际上是透支了未来的收入增长。我们来估算一下未来30年中国的人均GDP到底有多少。

我在百度上搜到了高盛预测的2050年几个主要国家的GDP:

其实我对这个预测的东西向来不怎么信。我记得大学毕业那会儿,就是这个高盛预测中国经济会在2030年还是哪一年超过日本。那一年中国的GDP大约只有1.5万美元,而日本为4.5万美元,是中国的3倍,美国为12万亿,是中国的8倍。我当时看到高盛的这个预测,心想我50岁了中国GDP才能追上日本,而中国的人口是日本的11倍,这意味着等到我50岁了,我们一年的收入水平才能赶上日本一个月的。实际情况呢?请看下图。

在高盛预测完只过了6年,中国GDP就已经超过了日本。而又过了10年,中国GDP已经相当于日本的3倍。中国人均GDP达到1万美元,相当于日本的1/4。也就是说,我们一年的收入,已经相当于日本一个季度了。虽然还是有点少,但相比之前已经大大提高了。

2050年的GDP到底能增长到多少,我并不知道,但我知道国外的预测总是低估中国的潜力。

如果我们不考虑通货膨胀,实际GDP每年增长5%维持10年,以每年增长4%维持其余的20年,那么中国GDP会在30年后达到360万亿人民币。如果届时的汇率为1:5,那么对应的就是72万亿美元,人均GDP差不多是5万美元。

请注意,我没考虑通货膨胀。难道高盛就是这么拍脑袋拍的?我们不管了。我们以人均GDP5万美金为前提来估算届时中国的房价到底是多少。来看看美国吧。

从上图我们大体可以看到,美国税前家庭收入中位数大体在55000美金上下,而税后收入大概在4万美金出头,这大致相当于他们的可支配收入。

我们在计算中国人均GDP时用的汇率为1:5,这4万美金相当于人民币20万元。也就是说,不考虑通货膨胀,按照30年后中国老百姓平均达到今天美国老百姓的水平的话,家庭的可支配收入就是20到25万元的水平,我们取22万元来估算。

再来考虑人均居住面积。人均居住面积我以日本为参考对象,原因在于中国东部地区的人口密度与日本相当。日本当前的人均居住面积(建筑面积)为39平方米。我们以户均人口2.8人计算,可得住房面积应该为110平米。请注意,我在家庭收入上用的是家庭收入中位数,而在此用的是人均居住面积。通常人均会比中位数高一些。为消除该影响,我把住房面积下调为100平米。

上图是当前各国的房价收入比。但我怀疑这个数据的准确性,请看下图,数据就完全不同:

但我认为上图的数据应该是按照人均收入,而较低的数据为家庭收入。我们按照家庭收入的5倍来确定房价,就是套均110万元,相对于100平米的单价就是1.1万元。

2019年中国的住宅销售均大约为9000元。当然这是新房,二手房应该略便宜10%到20%。国外的房价收入比通常按照二手房价格。我们以新房价格的85%计算,得到当前价格为7700元。这样我们就得到房价的潜在上升空间为43%,年化增长为1.2%。

如果我们考虑每年2%的通胀,则房价每年上涨3.2%。

也因此中国房价的总体上涨空间是不大的,基本与通胀差不多。

以560亿平米的存量地产,以2%的迭代率(部分为旧房替换,部分为新增需求)计算,每年的房地产需求为11万亿平米,以每平米1.3万元计(新房较贵),则为14万亿元,基本与当前的销售额相当。

也因此我们可以知道,如果控制得好,未来30年很可能的趋势就是:人均收入逐步趋增长,而房价基本保持稳定(增长与CPI同步),且房地产销售额基本维持在当前水平。

我们上面用了这么大篇幅,无非在说明一个制约房地产估值的最关键因素:当前房价虽高,但仍可以被未来收入增长所消化。当前房地产规模虽大,但未来也可以维持。

也就是说,未来30年的房地产市场是一个存量市场。

我想这个结论同时可以打消对地产股和中国建筑的疑虑。存量市场虽然不怎么发展,但却是可以持续的规模。这个疑虑消除,未来地产股的估值就会有所提升。

地产股的正常估值应该多少?

我们来参考一下美国的帕尔迪,这才是一个正常的估值水平:

请注意,美国房地产开发企业和国内不同。美国的房地产开发大部分都是用加拿大的木头在工厂里加工,现场直接拼装而成,一般半年之内即可完成整个施工,也因此美国的房地产开发周转很快。

而国内的房地产开发要慢得多,通常需要三年以上。但国内可以预付,实际回款周期大约在1年到2年。但在结算之前,利润不会进入利润表,而仅仅体现为资产负债表中的存货和预收账款。

国内房地产开发由于周期较长,负债率偏高,也因此经营风险较大,不能完全等同于美国地产股。而在规模扩张的地产股中,报表利润又低于当期销售可实现利润。我们如果两个抵消,直接以当前利润对照的话,也不失为一个手段。

而即便我们按照万科A2019年利润400亿来计算,当前的市盈率也仅不足8倍,对照帕尔迪也有50%的上升空间。

而保利地产如果按照2019年220亿利润来计算,当前市盈率只有7倍,对照帕尔迪还有70%的上升空间。

华侨城A按照2019年130亿利润来计算,当前市盈率只有4.2倍,对照帕尔迪还有186%的上升空间。

存量市场有利于龙头地产股

存量房地产市场,不同于增量市场。

在房子紧缺的时代,只要有人造好了房子就有人买。而在存量博弈的时代,谁的房子性价比更高,才有更多的人买。

这有点类似于商业地产。在我上大学那会儿,投资商铺还很热,排队买都买不到,要托关系。这时候根本不看地段,谁买谁赚。但现在的商铺并不是这样,完全需要看地段,看租金回报。也因此,当前的商业地产非常考验开发商的运营能力。我们都知道大型购物广场90%都不赚钱,但万达却能大赚,新城控股的吾悦广场生意却很红火。

在住宅市场,以后这种趋势也会越发明显。同样是盖房子,有些房子需要抢,有些房子则无人问津。

也正因为不同房地产开发商的运营能力差异,使得品牌溢价会比以前更加突出。其实品牌溢价并不只是表现为价格更高,往往也意味着质量更加有保证,居住环境更好,配套的物业服务更到位,教育、医疗、购物等配套更为齐全,等等。

品牌溢价会增厚龙头地产商的利润,而进一步压缩小地产商的回报空间。

再有,龙头地产公司的融资更有优势。正因为龙头地产公司的运营能力突出,也因而能够提升其品牌溢价,获得更高的利润回报,进而促使其融资能力更为突出,融资利率更低。

而小地产公司因品牌影响有限,利润回报不高,融资受限,进而影响拿地扩张的速度。而这些小地产商拿地金额下降,更有利于大地产公司以较低的价格获得优质土地。也因此未来在获取土地资源时,小地产商将面临两难选择:那些优质地块没有实力拿。而能拿到的地块回报很差。

这必然导致小地产公司逐步退出历史舞台,龙头地产公司的时代正式来临。

本次疫情的影响

对于本次疫情对房地产市场的影响,我上次已经多少提到一点,今天再重复啰嗦一下。

首先就是销量和价格会下跌。

这是必然的,这段时间大家都没怎么出门,想买也不具备条件。再有就是如果大家都知道别人也不能买,那么自己即便有机会买也会再等等。这和股票是一样的,通常的买入都是止跌回升的时候,而不是下跌过程中。

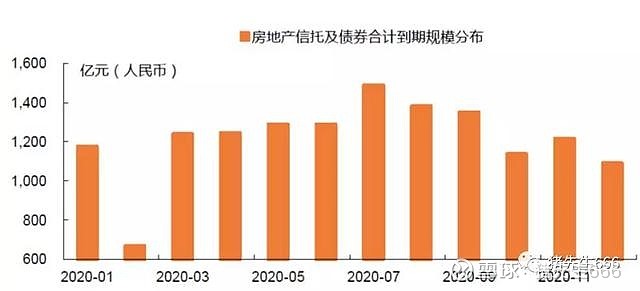

其次,回款减少会加大对部分房地产企业的资金压力。

这是必然的。中国房地产实行的是预售制。房子虽然已经预售出去了,但建还没建完,还需要继续投入。而之前房地产预售的收入,很多都已经变成了土地储备。这些都需要进一步的资金投入。回款减少会加大部分公司的资金压力。

第三,部分房地产公司的占款能力会下降。

资金压力一来,之前强势的房地产公司由于自身实力的下降,会使得占有上下游资金的能力下降。之前采用赊购的方式现在很可能要现款,而之前一年结算的工程可能要三个月一次。这会进一步加大部分地产公司的资金压力。

第四,部分房地产企业的融资压力增大。

在资金来源减少的情况下,到期的债务越来越多了,资金越发紧张了。而金融机构一般都是晴天送伞,资金紧张的时候,不让你提前还贷已经是万幸,还想进一步贷款?即便有,利率也会更高。

第四:部分房地产公司的业务会收缩。

第五:疫情过后是地产龙头扩张的好时机。

几个地产龙头的储备现金

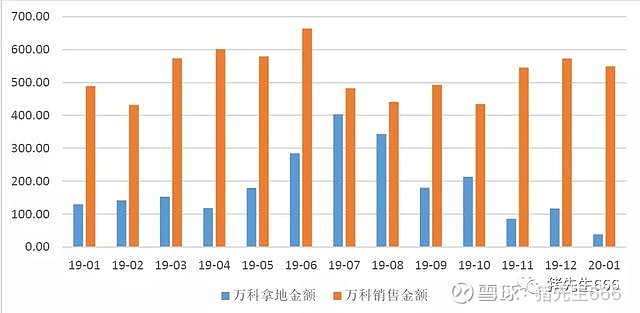

万科自2019年8月起就放慢了拿地速度,开始储存弹药。

你还不能不说,二哥保利地产也是如此:

看看招商蛇口:

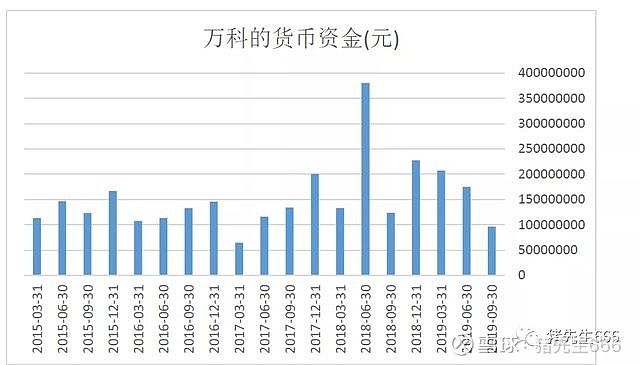

再来看看现金:

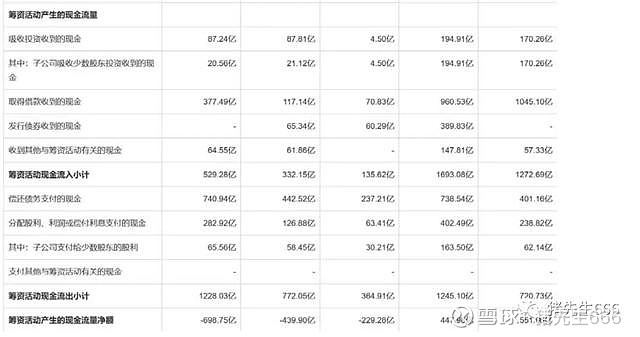

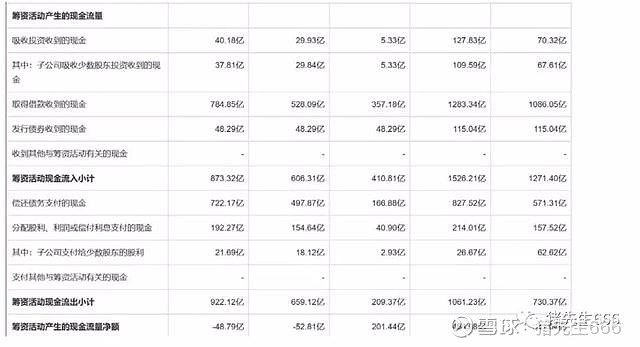

可以看到,万科A在拿地金额持续减少的同时,其持有的现金居然是持续下降的。看看现金流量表,可以看到经营现金流基本平衡,万科仍在量入为出。而投资现金流有少量流出。在筹资现金流上:

可以看到万科在持续减少有息负债,筹资现金流减少了700亿!

看看招商蛇口的:

招商蛇口的货币资金在持续增加。我们来看招商蛇口的筹资现金流:

可以看到招商蛇口的有息负债增加了大约250亿元,这说明公司的有息负债仍在增加中。

来看看保利地产:

保利地产的货币资金仍处在高位。看筹资现金流你也会发现,保利地产的有息负债基本没怎么增加。

上面三家公司中,万科A的有息负债实际是减少的,保利地产基本平衡,招商蛇口是扩张的,而三家公司2019年的销售额额都是增长的。三家公司在负债不增加的情况下,销售规模也可以有一定的增长。

除了开发业务,还可以期待什么?

最近我一直在看REITs的相关资料,本来可以接着后面写一篇。但现在已经快4000字了,篇幅太长了。我们留作下次来写吧。

但我们可以大致说一下几个龙头后续可以拓展的方向:

一是房地产开发业务规模进一步扩大;

二是自持商业地产将迎来扩张。

很多房地产开发企业之前之所以没有自持商业地产,主要原因之一是自持商业地产会沉淀较多的资金,而采用租金回收投资,回报较慢。而一旦房地产开发业务减速,房地产开发资金回流,就会有更多的资金可以用于商业地产的自持。

三是物业服务。

四是仓储地产。

五是租房服务。

自持物业和物业服务领域其实都是比较大的市场。西蒙地产主要做商业地产的租赁,市值已经超过了430亿美金,比万科的市值还要大。而未来的中国市场远大于美国。即便按照相同的比例来算,也足以再造一个万科。

如我们考虑未来十年万科房地产开发规模维持当前水平不再扩张(这是为了保守估计),那么万科房地产开发的稳定利润差不多会达到700亿,按照帕尔迪12倍的市盈率估值,就是8400亿市值。

而在物业租赁方面达到当前西蒙地产的水平,又会有3000亿市值。

在物业服务、仓储及长租房租赁等领域再造一个万科,应该不难。仅仅一个万科物业发展10年差不多也完成这个小目标了。个人认为这个估算是保守的。

这样算下来,届时万科的市值将至少有14500亿元。请注意,我没有考虑万科房地产开发的进一步扩张。

这样算下来,万科的市值每年也会增长17%!

当前股价万科的股息率达到了大约4.5%,不过我们以3.5%来计算,那么持有万科的年化收益也达到了20.5%。

这个收益是多少呢?10年6.5倍。

我这里没有提到新城控股,也没说金地集团,华侨城A,不代表自己不看好。只是篇幅有点太长了,大家以此思路自己可以推算出来的。

结语

后面我对照一下西蒙地产来分析一下在物业出租方面的市场空间。几天限于篇幅不展开了。

在中国的空调市场进入存量竞争之后,格力电器的股票进入到丰收期,五年上涨了6倍!

房地产市场进入存量竞争,对于龙头地产公司来说并不是坏事,反而有可能是回报最为丰厚的时候。

我们拭目以待。