克明面业(002661):疫情刺激需求,中长期战略稳步推进!

疫情使得公司主营业务不断上升,业绩不断上涨!

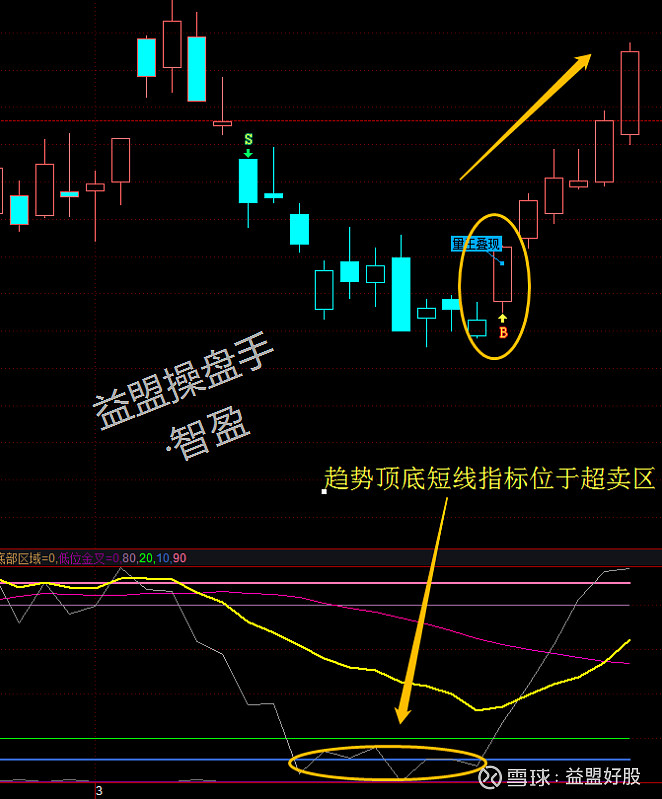

结合软件操作,更能实现利润的更大化,克明面业3.24日发出B点,进入了量王叠现股票池,且之前的趋势顶底短线指标一直在超卖区,最近5日涨幅达17%!

1 国内高端挂面龙头品牌

克明面业(002661)是国内在高端挂面领域的龙头品牌,2009-19 年年均收入和净利润复合增速分别达到 20.6%和 20.3%,保持相对稳健的增长水平。公司收入端的稳健增长主要来自于挂面产品销量增长的贡献,2011-18 年公司挂面产品销量从 19.15 万吨增长到 49.15万吨,年均复合增速达到 14.4%。

2 疫情影响生活方式,短期挂面产品需求放大

近期克明面业(002661)发布了 2020 年一季度业绩预告,预计 2020Q1 净利润同比高增 40%-80%。主要得益于:1)挂面需求加速:受新冠肺炎疫情的影响,居民的生活方式在短期内发生了较为明显的变化,挂面为代表的基本米面类产品的需求在短期内得到了放大。春节后公司订单缺口明显,截止到 3 月 8 日未完成的订单达到 6.5 万吨,约占现有 60 万吨/年的产能的 10%以上。目前公司生产配送逐步恢复,截止到 3 月初单日产能已经恢复到 2160 吨,前期的订单缺口有望得到满足。2)在挂面短期需求放大的背景下,公司主动进行销售费用及货折政策的收缩。

3 降本增效、扩充品类

1)提高面粉自给率,强化竞争优势:公司的面粉原材料在 18 年之前以外购为主,面粉自给比率不足 25%,而以金沙河为代表的竞争对手均有较为完善的面粉布局,面粉供给的缺失就会造成克明在生产成本端的比较劣势。2018 年开始,公司开始自建面粉厂的战略,面粉自给率的提升有望在粮食储存和生产等环节改善成本劣势,按照估算,面粉完全自给之后,每吨生产成本有望降低 160 元/吨,生产成本有望下降 4%-5%。2)积极扩充品类,引导挂面行业消费升级:积极布局高性价比产品并不意味着公司放弃高端挂面产品的领先地位,公司在原材料的升级/应用场景和消费人群细化两个方向继续引导挂面产品结构升级。同时公司通过收购五谷道场+开拓湿面业务,积极扩充品类。

【估值与盈利预期】

预计公司2020-2021年EPS为0.87元、1.03元。(光大证券)。

智盈1元