近期化工板块涨价潮来袭,受原油期货大幅上涨刺激,甲醇、PTA本周涨幅超过10%,PVC期货亦迎来补涨,化工行业有望受益于涨价刺激带来的利润提升。

今天介绍的是是氯碱、PVC行业龙头——中泰化学,公司已形成较为完备的产业链一体化,生产覆盖了上游煤、电,中游氯碱产品,下游粘胶纤维、纱线。

先来看看PVC行业的发展情况:

1、供给端:

(1)多年的经营困境迫使落后产能逐渐退出市场,2014年以后行业总产能逐年下降,同时产能利用率不断上升。2017年行业有效产能在 2000万吨左右,实际产能利用率接近90%,基本完成了市场的产能出清。

(2)电石行业排放标准将更为严格。落后产能面临淘汰,而新增产能也受行业门槛提升影响,增速有限。

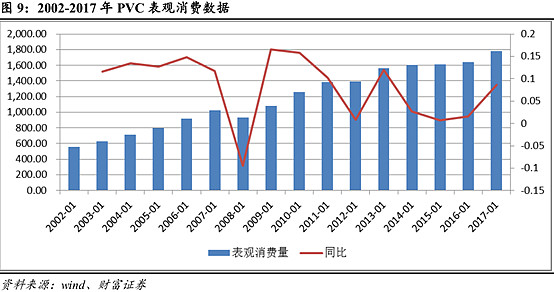

2、需求端:

(1)PVC下游的需求比较分散,其中51%的需求来自于管材和型材,这部分需求与房地产和基建的需求高度相关。

(2)2016年受房地产销售火爆影响,2017年房地产新开工增速仍有7%,预计2018年PVC消费的增长在4-5%左右。

结合方证证券的观点,中泰化学的竞争优势体现在:

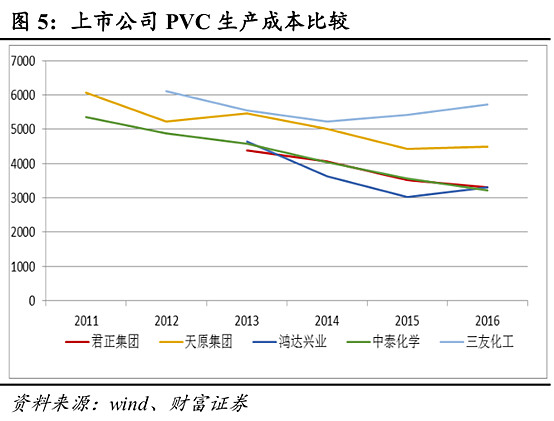

(1)公司坐拥新疆低廉而丰富的煤炭资源,生产成本处于行业内最低水平。

(2)向产业链下游延伸,布局纺织行业。

通过收购、控股等资本运作完善了粘胶短纤—纱线的产业布局。公司计划粘胶短纤产能达到90万吨,可消化约55万吨的烧碱产量,平抑价格周期波动给公司带来的影响。

(3)打造高性能树脂产业园,产品走向高端化。

高性能树脂产品的毛利率要比普通树脂产品高10个百分点左右。预计公司高性能树脂投产以后将带来28.9亿元的营收规模以及4.6亿元的净利润。

2、业绩高速增长:

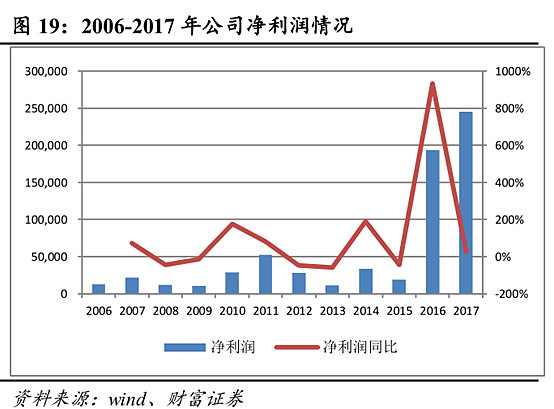

(1)营收复合增速仍然达到25%,2017年公司归母净利润达到24亿元,较2006年增长17.7倍,复合增速达到30.5%。

(2);半年报业绩预报:净利润同比-2.76%-1.26%,相比一季度的同比下滑39%,利润明显回升。

3、财富证券的估值如下:

目前氯碱行业在供给侧改革的推动下,盈利水平稳健提升,公司市场占有率有望进一步扩大,所处的历史背景与前三次完全不同,而公司的估值却处于历史底部。因此我们认为公司价值处于被低估的状态。

@今日话题 以上分享仅供参考,不作为投资依据。

更多干货湿货,收录在公众号:dyyj009