一、核心逻辑

1、朝阳行业:截止2017年,我国人均冷冻食品消费量为7千克/年,美、日两国分别为23和34千克/年,是我国的3和5倍。美国和日本的冷冻食品行业先后进入成熟期,其近5年人均消费量平均增速仅分别为1.8%和2.8%,远低于我国的16.6%。

2、大行业、小公司:冷冻食品行业竞争格局十分分散,作为冷冻食品行业的龙头企业,公司三大主营业务——冷冻鱼糜制品、冷冻肉制品和速冻米面2017年总销量超过 30 万吨,细分市场占有率分别居第1、3和7位。安井有望成长为隐形冠军。

3、规模优势:已经达到35万吨的生产规模,规模下的成本优势和对上下游的议价能力远超同行,加上覆盖4万终端的营销网络,构造公司的护城河。

4、小龙虾市场潜力巨大:小龙虾市场规模达千亿级别,近五年来其产量增速达到了10%以上。公司进军小龙虾市场,跨界多个新品对接餐饮市场将面对更大的市场。

5、安井攻克小龙虾季节性限制、消费场景限制、供应链过长等难题,发展空间巨大。

6、受让新宏业19%股权,布局上游供给端,控制成本与品质,打造核心竞争力。

二、公司概况

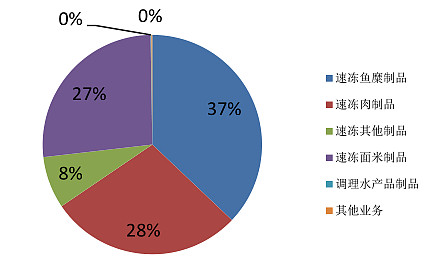

安井食品是国内最大的冷冻食品加工企业之一,公司产品实施“火锅料制品为主、面米制品为辅”的产品销售策略。2017年火锅料制品收入占比73.17%,速冻面米制品收入占比26.57%,其中鱼糜制品、肉制品分别占36.97%、30.20%。公司产品包括爆汁小鱼丸、仿花枝丸等速冻鱼糜制品,撒尿肉丸、霞迷饺等速冻肉制品,紫薯包、红糖馒头、手抓饼等速冻面米制品,合计300多个品种。

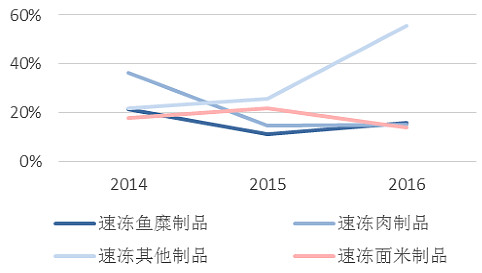

纵向来看,2014 年肉制品增长较快,同比增速36.38%;近两年,由于本身基数较小,以千页豆腐为代表的其他制品增长率分别为25.66%、55.50%。鱼糜和肉制品的小幅增长和较高收入保证了安井食品整体收入的增长,而其他制品则成为公司新的增长点。

2017年各业务板块占比

各板块收入增速

三、行业发展趋势

1、人均消费额来看,美、日两国分别是我国的 15 和 12 倍。说明我国速冻食品产品低端化程度严重,食品结构高端化带来平均单价提升将是未来行业增长的主要驱动力。

2、火锅餐厅的快速增长,直接带动火锅料制品消费的成长。截至2017年底,全国餐饮门店有578万个,其中火锅餐饮网点合计数量有29.7万家,占餐饮门店总量的5.1%。近两年,火锅餐饮一直保持着两位数增长,预计到2020年,中国火锅市场规模可达5774亿元。

3、近些年火锅消费像休闲化多用途消费转变,麻辣烫、关东煮等休闲小吃的迅猛发展为火锅料制品提供另一发展渠道,使消费形势变的多样化。而且,随着消费者健康饮食的意识不断加强,安全卫生、实用方便、营养美味的速冻食品越来越受到家庭青睐。

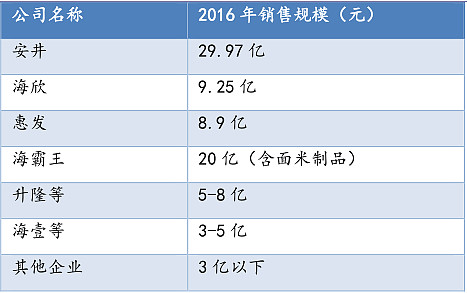

4、行业竞争格局:在火锅料制品市场,行业龙头与大量中小企业并存,市场较为分散,安井食品、海欣食品、海霸王、山东惠发、福建海壹食品、福建升隆食品等几家大型企业共同分割市场大部分份额。

火锅制品行业销售规模

5、行业洗牌加速,强者恒强:速冻行业具有独特的洗牌特点,在价格带、区域、品牌、渠道等层面,都在进行洗牌。

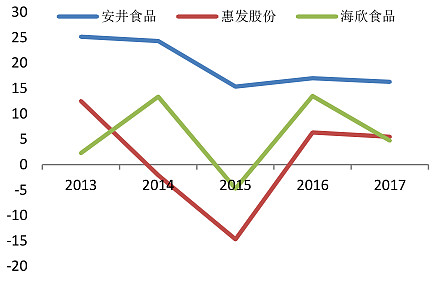

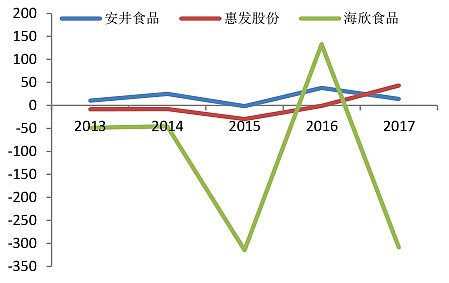

近年整个速冻火锅料市场则面临着激烈的价格战,竞争对手都出现收入放缓,利润下滑的问题。

营业收入增速对比

归母净利润增速对比

6、小龙虾市场广阔,但缺乏全国性品牌

小龙虾市场规模达千亿级别,近五年来其产量增速达到了10%以上,仅武汉市去年就销售1,500吨。全国小龙虾专营店有近20,000家,约为肯德基门店数量的三倍 。专营店的人均消费达84.4元,上海、北京小龙虾专营店人均消费最高,达到90元。小龙虾被称为夜宵界的网红,但目前专营店多为地方性企业,缺乏全国性品牌。

四、公司竞争优势

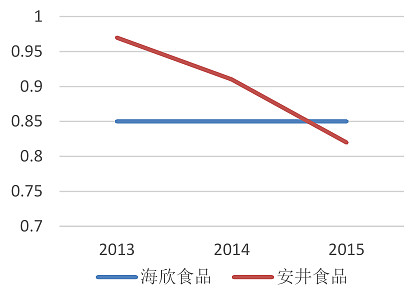

1、议价能力强,规模效应下成本优势凸显:作为冷冻鱼糜加工制品的龙头,安井已具备近 15 万吨的冷冻鱼糜产品加工能力,对我国上游淡水鱼浆的采购量超过 50%,因此对上游有极强的议价能力,成本显著低于同行。随着规模提升,安井的吨成本快速下降,15 年已经低于海欣,竞争优势随规模凸显。

火锅料平均成本逐年降低

2、产能全国布局支撑全国市场扩张:“销地产”模式下物流具有很大的优势,安井在福建、江苏、辽宁、四川等销售密集区域就地设厂,在向当地市场供应产品时候物流费用比竞争对手平均低3-5元/箱,这种异地设厂模式是小企业所不具备的。

公司未来产能规划

3、销售网络遍布全国主要大中型城市:拥有经销商客户600余家、商超网点3000多个、特通客户40多家,产品辐射超过4万家销售终端。

从最终流向划分来看,经销、商超、餐饮占比约6:3:1,餐饮占比还比较小。2016 年起公司开始重视餐饮渠道发展,餐饮渠道消费粘性和复购率高,维护成本低、毛利高等优势,并且安井多类产品组合有利于打开餐饮渠道。目前呷哺呷哺、海底捞、真功夫、永和大王等国内多家连锁餐饮都与安井达成了长期的战略合作关系,合作版图持续扩张。

2016 年上半年安井前 10 大特殊流通客户

4、安井攻克小龙虾难题,发展空间巨大

家庭场景食用小龙虾有几个痛点:一是小龙虾加工比较复杂,在家烹调难度比较

大,所以多为在餐厅食用。二是消费场景通常为聚会,单人食用消费需求很难满足。三是在一些大排档等场景,小龙虾加工处理卫生很难保证,容易引起腹泻等问题。

安井推出的小龙虾能够很好的解决这三个痛点。公司于2017年6月,推出速冻调味小龙虾新品-虾客情。这一产品为速冻预调小龙虾,通过速冻锁鲜技术能将烹调好各种口味的小龙虾锁定在肉质极鲜的状态,通过冷链物流送到终端,消费者进行简单解冻后即可食用,口感和鲜虾差异不大。

速冻预调小龙虾保质期长达一年,经过深加工后,小龙虾由夏季应季产品变为一年四季可供应,彻底解决反季节销售问题。同时解决了家庭消费场景问题,实现在家也能吃到小龙虾的场景。

安井公司因为拥有采购、生产和销售速冻鱼糜等产品的经验,速冻小龙虾的发展在产业链上中下游皆有优势。在下游,公司拥有经销商和商超渠道资源,可以实现快速铺货。同时,安井食品的速冻小龙虾保质期长,很少报废,因此安井小龙虾价格比周黑鸭能便宜 30%至40%左右。

安井小龙虾与其他品牌小龙虾价格对比

5、布局上游供给端,控制成本与品质,打造核心竞争力。

受让新宏业19%股权,新宏业年生产小龙虾产品6000吨、淡水鱼糜1.5万吨、综合利用产品1万吨的规模,淡水鱼糜产量占全国总产量的35%以上,连续5年位居全国行业第一,小龙虾系列产品位居全国行业前三位。

五、财务表现

1、公司近几年营收和净利润均实现了稳健的增长,公司经营状况十分稳健。2017 年公司实现营业收入34.84 亿元,同比增长16.27%,归属于母公司净利润2.02 亿元,同比增长14.11%。

营收及净利润表现

2、从吨价看,2017年速冻鱼糜制品量增长16.2%,价增长0.41%,速冻肉制品量增长5.3%,价增长4%,速冻面米制品量增长13.6%,价增长5.4%,过去几年公司为了抢占市场份额以及成本下降的背景下,促销力度较大,吨价自2014年开始,连续下降三年,2017年公司吨价进入回升通道。

盈利能力分析

@今日话题 以上数据整理自研报,仅为了加深对企业的理解。如有疑问,移步同名公众号(lxss009)交流。