关于林森和他的易方达瑞程,一直是许多网友来问的高频话题。

问的,不外乎两类问题:

① 听说林森要离职 / 奔私,怎么办啊?

② 林森的业绩怎么近期那么拉胯,还应该继续拿着么?

第一个问题,属于传闻,我无从求证,反正我是听网友传这个小道消息都快半年了,林森迄今也依然还在做。未来是不是离职,我也不知道。不过我知道基民是被基金经理离职给离怕了,其实早在 1 月 29 日的推送《张清华、林森之后,下一个出圈权益的 「固收大佬」 是他?》给出了替代品。

至于第二个问题,显然更有意义。这里就讲张清华、林森和林乐峰再次放在一起,谈谈林森的易方达瑞程是否值得继续持有。

易方达瑞程 2022 有点颓

2021 年,易方达瑞程上涨 27.74%,不但让许多拥抱 “核心资产” 不放的基金经理汗颜,即使比起同公司的另一个固收跨界权益大佬张清华,比起其易方达新收益的 12.98%,也有大幅的优势。

关于林森,我最早是在 2021 年 4 月 9 日的推送《解码张清华:择时高手?善攻不善守?背后藏大佬?》最早提起的,当时易方达瑞程还仅限易方达直销渠道开放申购。相比不少读者是那时候申购,也享受到易方达瑞程 2021 年 4 月 10 日至年底 29.36% 的升幅。

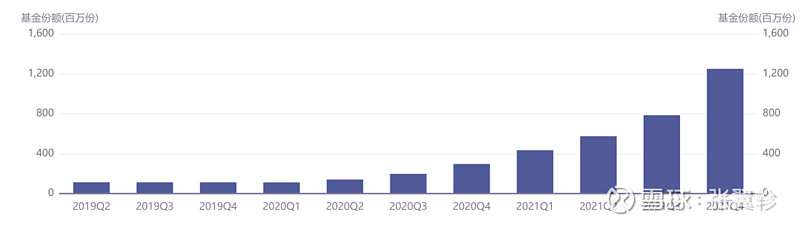

后来,伴随易方达瑞程上架支付宝等平台,其的规模也是急速攀升。

不过进入 2022 年,易方达瑞程有点颓,截至 4 月 15 日的 YTD 的表现是 - 28.27%。

看透涨跌背后的风格推手

为什么易方达瑞程今年有点颓?

其实这个问题和易方达瑞程为何 2021 表现很好,是一体两面,背后都是 风格偏好。

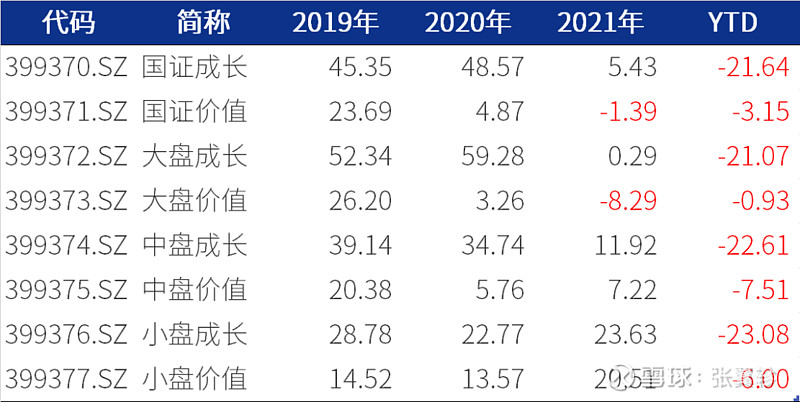

EarlETF 的老读者都知道,我喜欢用国证六风格指数和基金的相关系数去判断一只基金的风格 —— 基金表现好不好,虽然与基金经理选股的超额收益休戚相关,但往往更受其体现的风格偏好影响。

下表是截至 4 月 15 日的逐年表现,可以看到 2021 年小盘成长表现最好,中盘成长其次。

是的,根据 iFind 金融终端的过去一年相关系数,林森的易方达瑞程有比较强的小盘成长和中盘成长倾向,大盘成长比较弱;而张清华的易方达新收益,则是有大盘成长和中盘成长的倾向,小盘成长比较弱。

两者截然不同的倾向,就决定了易方达瑞程在 2021 年更能借到小盘成长风格的 “东风”,但是在 2021 年也更容易受到冲击 —— 尤其是持股如果比小盘成长再激进一些的话。

相比之下,林乐峰无疑是三个人风格中最均衡的一位,虽然更倾向中盘成长,但也兼顾大盘成长和中盘成长。

当然,如果将价值三风格纳入,那么差别更明显。

下表是林乐峰的南方转型增长,可以看到对价值还是有较高的暴露。

下表是林森的易方达瑞程,可以看到对价值的暴露明显不如林乐峰。

在 2022 年,价值风格极为抗跌,能否有足够的暴露,对业绩影响巨大。易方达瑞程的大跌,核心还是风格使然。

要抛弃易方达瑞程吗?

如果单单以风格超额收益的视角,你或许会觉得易方达瑞程平平无奇。

毕竟,若是与小盘成长风格指数相比,易方达瑞程其实并无太大惊喜的表现,近期反而更是不如。

但是,林森的易方达瑞程,或者说也包括张清华的易方达新收益,其核心价值是在于成长赛道下选股能力。

下表是易方达瑞程过往的行业分布,可以看到哪怕是 2019 年和 2020 年,林森也没重仓过大消费大医药这些核心资产,而是全靠在电子、汽车、电力设备三个主力行业和其余分散持股。

仅仅这一点,就体现了他们在成长主题,在非消费非医药赛道中的价值。

毕竟在 2019 年和 2020 年大盘成长代表的核心资产当道的岁月,这两者都轻松跑赢;而到 2021 年大盘成长萎靡时,这两者又有和中小盘成长相若的风格,这样的持仓体验,比许多主打核心资产的基金,要好太多了。

从这个角度,其实易方达瑞程没大问题,今年迄今的下跌就和此前的上涨,背后的原因是一脉相承的。

当然,这样的行业和风格暴露,就决定了在 2022 年迄今这样价值 / 成长轮动的行情下,持有体验会略差。

如果你是将易方达瑞程作为组合中的一只 (我就是这样),那么这个问题并不太大。但如果仓位比较重,压力是会比较大。

其实重仓的品种,一定要行业均衡才好。

看看下面的行业分布,是不是感觉好点?

为什么我在 1 月 29 日推荐诸位关注林乐峰的南方转型增长,就是这个道理。

看看 1 月 30 日之后的表现对比,南方转型是不是让你心安不少。