又是一年基金年报公布季。

作为基金一年里面最详细的公告,动辄七八十页的内容,许多基民往往是打开一看页数就望而却步了。

的确,对于普通基民,要认真看完年报全文,未免压力太大。那么基金年报中有哪些数据属于 「宝藏」,值得择精华查看呢?就笔者来看,以下七大数据笔者是最关心的。

本期利润谈及一只基金的业绩,普通基民看的、绝大多数分析比较的都是净值收益率。以某只基金年报的 3.1.1 表为例,「本期基金份额净值增长率」,就是我们常态说的净值收益率。

但笔者每次看定期报告,更爱看的是 「本期利润」 和以此计算的「本期加权平均净值利润率」——这两个指标更真实反应了基民整体的收益情况。

是的,平常我们说的净值,某种程度上体现的是基金经理的操盘能力,用业内话来说,是 「时间加权收益率」。

但是这个指标,往往与基民的实际体验,是不一致的。

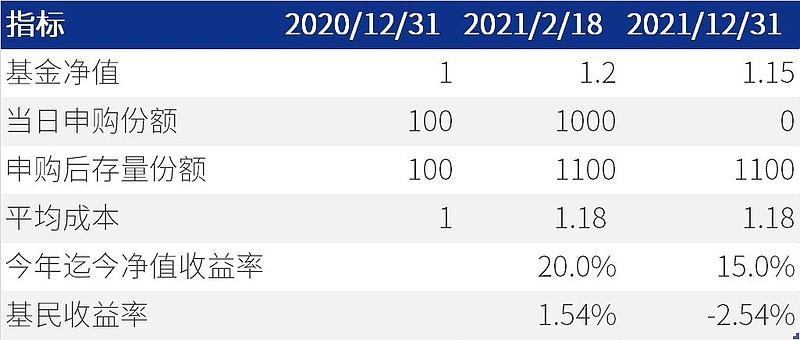

笔者这里虚拟一只基金,可以比较直观的呈现这种差别。比如某只基金在 2020 年末净值是 1 元,当时一共只有 100 份。

2021 年初,疯牛行情,这只基金一下子净值上涨到了 1.2 元,这时候许多基民小白蜂拥杀入,一下子申购了 1000 份,这只基金的总份额扩容到 1100 份,所有基民的持仓成本变成了 1.18 元,总体盈利 1.54%;到了 2021 年年末,这只基金小幅回调,净值变成了 1.15 元,相比去年末净值还是上涨了 15%,但是基民整体却是亏损了 - 2.54%。

基金业著名的基金赚钱而基民不赚钱,背后的原因正如上表所揭示——基民往往在错误的时点高位杀入,甚至可能还伴随低位割肉。

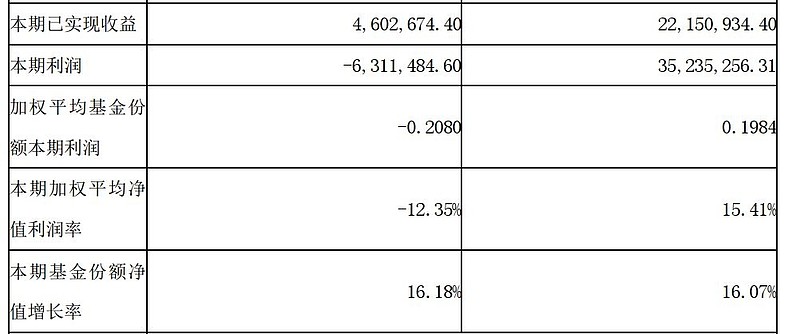

这种现象,通过 「本期利润」 和以此计算的「本期加权平均净值利润率」,可以很好的体现。

下表是某只基金 2021 年中报的这一块数据,可以看到天壤之别,基金净值上涨 16.18%,但是本期加权平均净值利润率却是 - 12.35%。

本期利润这个概念,不仅可以放在单只基金看,甚至可以以基金公司为单位去看。

之所以要这样看,就在于基民的高卖低卖行为,固然与自身的冲动有关系,但某种程度上,与基金公司的发行节奏、宣传节奏有关。

有些基金公司,往往会在高点抢发某类基金,火热中虽然规模爆棚,但是往往会套牢一大批基民。

这种,通过一家基金公司的本期利润总和,就能在某个角度一窥究竟。

虽然年报还没公布完,但天相投顾之前就用季报的同一数据已经做了一份汇总,全年的利润数据因此也可提前看。

《证券时报》此前以《》有报道。

老实说,这份榜单让笔者最惊讶的是权益类基金榜,这份将所有基金公司旗下权益类基金的全年 「本期利润」 累加的排行榜,可以体现相关基金真正为基民实现的收益情况。

从下图你可以看到,国泰基金竟然以 183.04 亿元排名第一。

对于国泰基金,EarlETF 的老读者应该不陌生,他们的指数基金类产品在笔者看来是全市场前三的水准,尤其是烧冷灶布局的水平,为持有人提供了许多低价位入局的机会;而类似程洲、徐治彪、郑有为等主动型基金经理,也往往是不抱团,靠真正的选股为基民赚钱。

但是,国泰基金的规模,根据证券投资基金协会的季度统计,非货币理财公募基金月均规模最新排名第 18 位。

这意味着,国泰基金在规模不算太大的前提下,通过 「基民管理」 的成功,让基民尽可能低位申购,从而更赚钱。《证券时报》在采访国泰基金时,有一番话很值得深思:

公司在设计基金产品的时候,会通过对每位基金经理的研究,精准匹配合适的产品,让合适的人管理合适的基金,在产品设计中,把认购规模控制在基金经理的能力圈范围内,不盲目追求 「牛市」、「爆款」,防止由于基金产品规模过大而损害投资者利益,力争给投资者带来更好的持有体验。投资研究方面,通过深度的价值研究,力争通过控制产品的回撤和风险,提高持有人购买基金的持有体验;国泰基金的基金经理在管理风格上普遍有节制,不搏取极致的短期排名,在管理全市场基金时,避免追逐短期热点或押注单一赛道造成基金净值的大幅波动,力争为投资者带来更稳健的投资收益,和更好的投资体验。

打新成果在 A 股基金领域,打新是许多基金收益增厚的一个重要来源,前些年甚至可是被视为近乎旱涝保收。

在谈及这个问题时,许多基民会问,哪里可以查到基金的打新成功数据?

对于笔者这样有购买收费专业金融数据终端的基民,可以直接从数据库中提取,相关的信息来自于每一只新股发售结果公告,极为精准。

但对于普通基民,如果只是想了解下持有的基金是否参与打新,参与了哪些市场哪些股份的新股,持有量有多少,其实在年报中也有专门一个模块,持有哪些股票,数量多少,成本和市价如何,一目了然。

在看基金中报和年报时,许多特定投资者的进出情况,是最有价值的信息。

其中在年报中比较早出现的是 「报告期内基金管理人运用固有资金投资本基金的情况」。

这里首先要提醒诸位一句,「基金管理人」 不是人。

是的,我遇到过不止一位基民,将基金管理人等同于基金经理。其实只要瞄一眼基金年报 2.1 的基金基本情况,你就会知道 「基金管理人」 指的是基金公司这个「法人」。

在这个表上,我们可以看到当年基金公司自购的金额是增加了还是减少了。

今年迄今,许多基金公司纷纷发布公告表示要自购并锁定多久,那么到底最终自购了多少,到期后是否有赎回,这张表可以让我们一窥究竟。

当然,今年一季度的自购情况,要等 2022 年一季报的相关表格时才能看清。

债券分类2022 年的情人节,让许多债券基金持有人措手不及,甚至出现单日 3% 以上的跌幅。

原来许多债券基金持有高比重的可转债,恰逢当日溢价过高的可转债出现大跌,于是就悲剧了。

的确,基金的债券信息披露,始终是一个问题,不仅在于年报信息有限,更在于许多基金信息网站往往在这一块上数据汇总还不够。

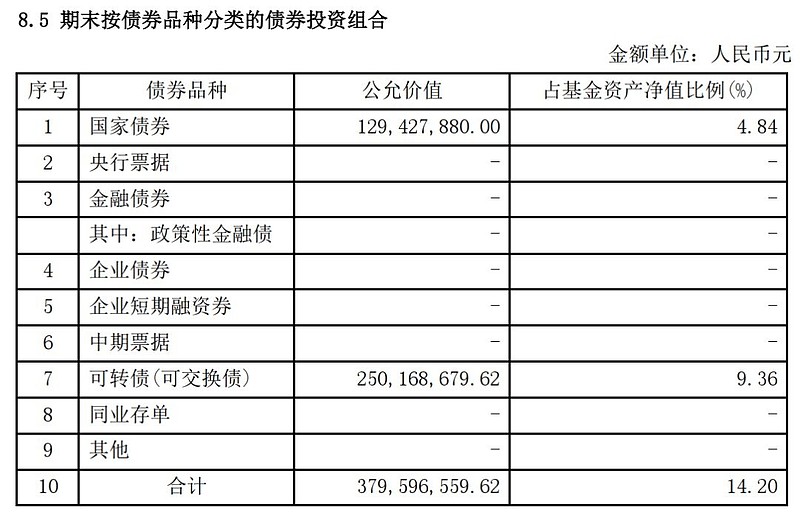

比如许多基金信息网站,往往只有股债比重,但是债券仓位持有的到底是哪几类债券,就很难看清了。

这个问题,还是得细看年报中的债券分类。从下表可以看到,这只基金的可转债比重为 9.36%,还高于国债的权重。

每年的中报和年报,基金都会公布其持有人结构,包含了机构投资者和个人投资者的比重。

虽然不能说机构投资人比重低的基金一定不好,但是机构投资者比重高的基金,必定有值得深究的地方。

毕竟,机构投资者相比普通基民小白,无论是专业知识,还是与基金公司、基金经理的沟通能力,都是有碾压级优势的。

所以,不妨对那些业绩不俗,名不见经传,机构投资者比重超级高的基金,多加关注。

基金公司员工持有量在持有人结构表之下,就是基金公司员工持有情况的两张表。

第一张,是基金公司所有从业人员的持仓数量,有精确的份额数和占基金总份额。

从某种程度上来说,这堪称是年报数据中少有的 「内幕信息」 了。

是的,基金公司的从业人员,本职工作可能从投研到市场再到 IT 都有可能,但是在同一屋檐下耳熟目染,而且能听到许多真实的信息,他们对于自家公司基金经理的选择,虽然可能会受到内部发行任务摊派的影响,但是很大程度上还是能比外部基民更有参考价值的。

20% 大持有人动态对于某些规模不大的基金,往往会出现若干个大持有人,其持有的基金份额甚至会超过 20%。

为了揭示这些持有人的存在,同时让他们的进出更透明,基金年报中会有专门一个栏目披露。

比如下表就是某只基金 2021 年中报中披露的数据,显示一度有一个机构持有人持仓超过 80%,份额达到 8000 多万份。

但是在 2021 年上半年,持有人赎回了这些份额,不再持仓。

当然,大持有人赎回,未必一定就是坏事,毕竟机构申购基金赎回基金,往往会有多种理由,比如风格切换,比如有更好的标的。

就以上只基金为例,虽然大持有人清仓了,但是在 2021 年下半年依然上涨了 13.39%。

基金年报的解读,是一个科学和艺术并存的工作。

以上七个数据,是笔者查看基金年报时必读的 7 大数据,这些数据往往又是普通基民容易忽略的。若你希望对持有或者心仪的基金有更深的了解,不妨多多关注上述数据。