二八轮动之下,中证500指数在2021年“碾压”沪深300指数,在连续五年跑输后者之后,终于扬眉吐气了一把。

但也正因此,反而让笔者对于中证500指数有些小“纠结”。一方面看好中证500指数中长期的投资价值,另一方面又担心中证500指数短期走势过强后出现短期的走弱。

这当口,证监会批准多只中证500指数增强ETF,无疑来得正是时候,让场内交易者在“坚守”中证500指数上,多了更多胜算。

中证500长线看多背后的短线调整可能

今年以来,应该好几次谈过中证500指数等中小盘指数在基本面上的优势了。

的确,无论是从利润增速还是从历史估值来看,中证500指数都相比沪深300指数更让人有信心。

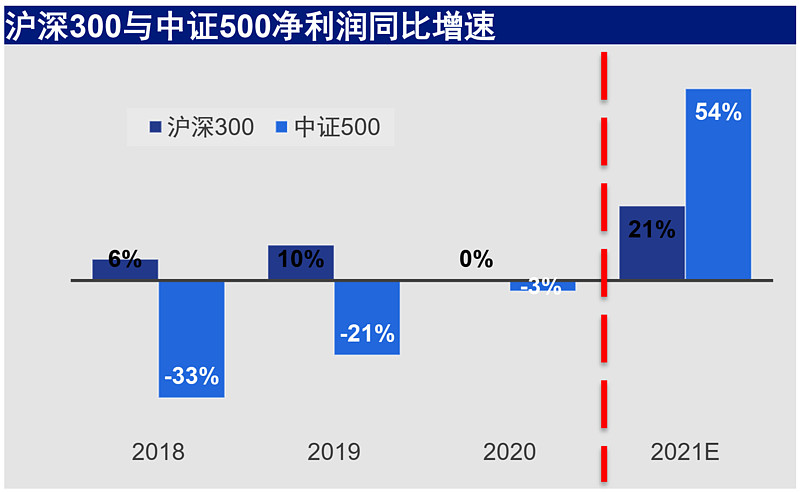

比如下图揭示了中证500指数和沪深300指数今年的利润增速,显然中证500指数在经历了前两年的利润大滑坡后,重新进入了快车道。

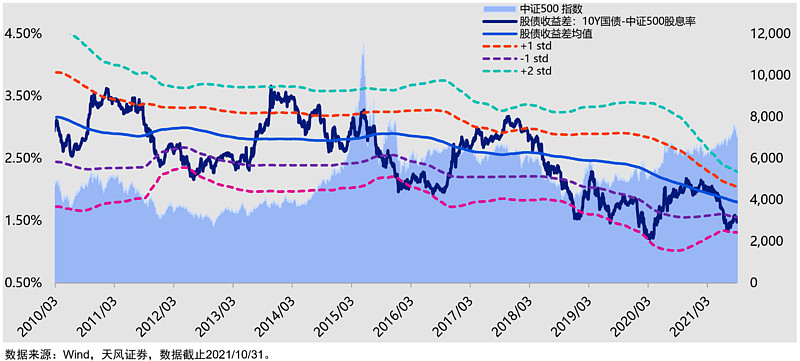

而笔者之前介绍过的股债收益差也显示,目前的中证500指数并不贵,甚至还算挺便宜的。

是的,目前中证500指数的股债收益差处于均值下1个标准差的位置,虽然相比之前2个标准差显得没那么便宜,但是放在历史长周期来看,依然是一个便宜且安全的位置。

不过,EarlETF的老读者都知道,在中长线继续看好中证500指数的前提之下,近期我对中证500指数的一个担心,更主要来源于中证500指数短期的过于强势。

下表显示了沪深300指数相对中证500指数在250个交易日里面的超额收益,近期处于-13%左右的多年低点——轮动和均值回归永远是A股不变的特色,即使长期基本面看好,即使我们愿意长期持有中证500指数,但是却依然要为短期过于强势之后的相对走弱可能而提心吊胆。

用指数增强提升持有体验

长期看好,却短期担心回调,这样的心态之下,如何优化对中证500指数的持有体验,就至关重要了。

而笔者多年的一个应对之策,就是指数增强。

是的,毫不夸张的说,在2019年和2020年这样A股大牛,沪深300指数大牛,中证500指数却相对萎靡的年份,拿着中证500指数增强基金,是让笔者安然面对中证500指数跑输的“良药”。

从历史数据看,在2019年和2020年,中证500指数均显著跑输沪深300指数,尤其是2019年,将近十个百分点。两年累计跑输了20.34个百分点。

但是难能可贵的是,中证500指数增强基金们,却依靠不俗的超额收益能力,将指数的“跑输”扭转为基金的“跑赢”。是的,在2019年,所有的中证500指数增强基金平均上涨33.52%,仅轻微跑输沪深300指数;而2020年,34.16%的涨幅,却是显著跑赢沪深300指数了。两年累计,79.13%的累计收益,跑赢同期沪深300指数73.09%的涨幅。

是的,在长期看好中证500指数,却又担心短期涨幅过大后的回调之时,拿着中证500指数增强产品,应该会比单纯拿着中证500指数基金,心安许多。

很长一段时间里,指数增强基金是场外基金的独门武器,对于通过股票账户交易ETF的场内交易者,“热闹是他们的,我什么都没有”。

幸而,这次证监会批准主动ETF,首批2只沪深300指数和3只中证500指数增强ETF为场内交易者带了了指数投资的新选择。

指数增强ETF如何赚超额收益

指数增强ETF,相比指数增强基金,虽然都带一个“指数增强”,但是还有诸多的不同。

最明显的一点就是,必须每日公布持仓(用于申购),因此市场不少投资者担心这会导致策略被轻松复制,超额收益难以持续。

从景顺长城ETF投资部总经理汪洋日前的一些采访中可以得知,其增强收益的方法首先是构建有效的因子库,即足够丰富、低相关性、高迭代速率的评价指标;其次是用这些指标为中证500指数成分股打分,即“价高者得”,产生排序;第三是加入一定的约束,比如跟踪误差的控制。根据打分调整行业内股票的比重——正是这种行业内的股票经过打分体系得出的占比微调,构成了相对中证500指数的超额来源。

由于采用基本面量化多因子模型,景顺长城的指数增强ETF将可能是一个相对低频的产品,换手率不高于普通场外指数增强产品。

而在因子投资层面,同样会是一个精选版的因子投资模型,选择的是透明度高、风险收益特征稳定且投资容量

这些年,因子投资已经进入了“因子战争”的底部,各家都在不断发掘开发新的因子,因子库动辄上百个因子,但这些因子往往走向“奇淫巧技”的路数,有不少其实要么稳定性不行,要么市场容量有限,要么需要高频调仓,所以往往是在私募高频量化或者是公募小规模场外指数增强产品中低调试用,许多公募指数增强基金规模不大就要限购,其实也是这个原因。

而指数增强ETF,显然从产品设计的时候,就考虑了交易者的需求,要求市场容量足够大——毕竟A股ETF可没法玩“限购”这一招。

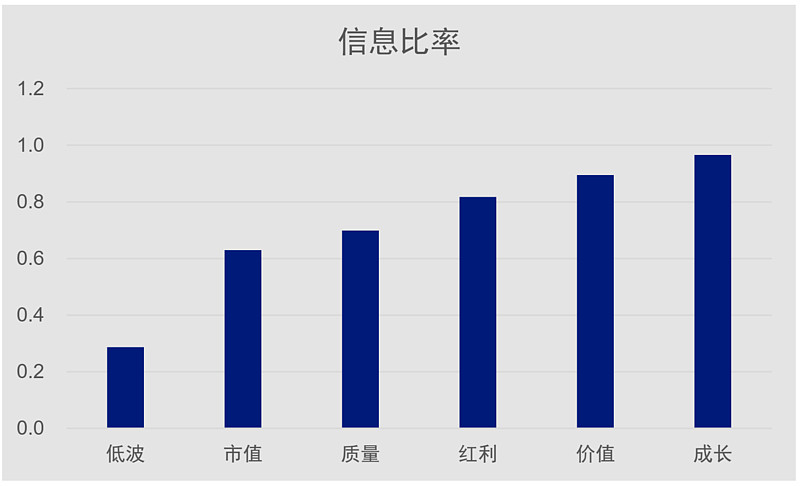

从2007年1月31日至2021年5月31日统计数据来看,真正信息比高的因子,其实还是传统大类下的那些,比如成长、价值、红利等。

从这点而言,指数增强ETF,其实是以放弃超额收益的激进程度,来加强市场容量,以提升产品的“可投资性”。在这样的一个金字塔定位前提下,我并不认为会有场外私募等专业资金去复制指数增强ETF的持仓——毕竟后者限制少,有更多激进的因子和策略可用。

主流因子之下,如何提升指数增强的效果,这其实就很考验基金经理了。

结合经济周期的因子轮动可能是他们一个重要的工具。

的确,大量研究显示,在不同的经济周期,不同的因子的表现是大相径庭了,如果用合适的经济指标去预判经济周期的拐点,显然在指数增强上意义重大。

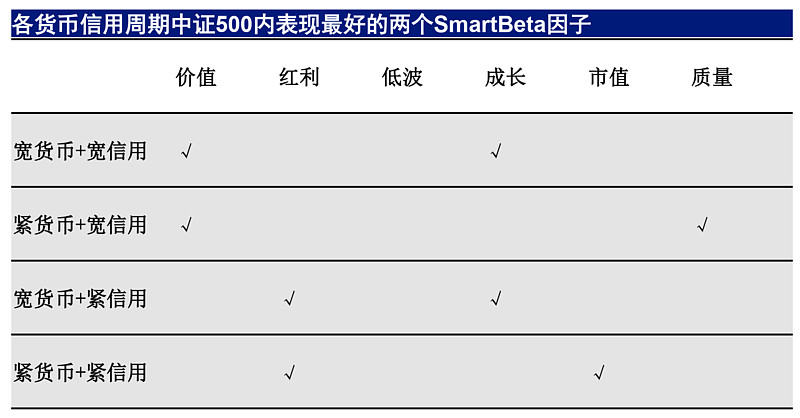

下表是景顺长城高管曾经在一次工具化论坛上展示过的研究,体现不同周期因子表现的规律,当然如果将规律变成超额收益,这就要看景顺长城的实操能力了。

双团队下的物美价廉

作为主动型ETF的开山之作,显然景顺长城对此次的景顺长城中证500增强策略ETF(159610)很重视,委派了两员大将张晓南和徐喻军担任基金经理。

因为指数增强ETF的特殊性,所以此次这款产品是有景顺长城内部的量化及指数投资部和ETF投资部两大部门联袂打造的——前者在指数增强领域有着很强的实力和江湖地位,后者则是ETF产品管理的行家。

两位基金经理都是各自部门极为资深的专业人士。

其中关于徐喻军还要多提几句。

景顺长城在2019年3月25日发行成立了景顺长城中证500指数增强基金,截至10月底的数据显示,这只基金成立以来持续产生超额收益,累计收益60.12%,而同期中证500指数仅上涨24.91%,两年半时间超额收益35.21个百分点。

(数据来源:银河证券、Wind,截止时间;2021年10月31日)

而景顺长城中证500指数增强基金的基金经理是黎海威和徐喻军。

黎海威是景顺长城在量化投资领域的领军者,在公募量化领域和李笑薇、田汉卿并称“量化三杰”,他的存在也奠定了景顺长城在量化投资领域的根基,三季度末,景顺长城量化类产品总规模为140.93亿元,也是公募量化大玩家。

至于徐喻军,根据公开资料,也是老将。2012年3月加入景顺长城基金管理有限公司,担任量化及ETF投资部ETF专员职务;自2014年4月起担任量化及指数投资部基金经理,现担任量化及指数投资部总监助理兼基金经理。

今次景顺长城派出徐喻军这样有中证500指数增强管理经验的量化老将来掌舵,显然也是为了确保中证500指数增强ETF的超额收益。

除了老将担纲之外,此次景顺长城中证500增强策略ETF另一个不得不提的特性就是超低的管理费,仅为0.5%/年。

0.5%/年是什么概念?

要知道,目前所有追踪中证500指数的ETF/LOF产品,平均的管理费是0.402%,而且在这43只基金中有24只的管理费率高于或等于0.5%;

与此同时,目前所有追踪中证500指数的场外指数增强,平均管理费是0.8966%,45只基金中有25只管理费高于或等于1%。

是的,今次景顺长城中证500增强策略ETF相当于是以指数基金的管理费率来提供指数增强基金的服务,可谓是诚意满满。

再考虑其场外500增强基金此前的优异表现,也算是“物美价廉”了。

根据公告,景顺长城中证500增强策略ETF(159610)的网上现金认购的日期为2021年11月22日至2021年12月3日,有兴趣的读者不妨关注。