中证 500 质量成长指数终于要有 ETF 了,这对于场内基民无疑是一件喜事。

既要低估值,又要涨得多的好事,终于在 ETF 上能够实现了。

EarlETF 的老读者,对于中证 500 质量成长指数应该有印象。

笔者 5 月的时候在《2021 年最值得期待的 SmartBeta 基金?或许是!》一文介绍鹏扬沪深 300 质量成长低波动指数基金 (011132)时,就顺带提及过鹏扬之前发行的鹏扬中证 500 质量成长指数基金 (007593)和其追踪的中证 500 质量成长指数。

当然,有不少读者对鹏扬中证 500 质量成长 (007593) 就很感兴趣,但也有不少场内股民遗憾这只基金是场外开放式基金,不能用来在场内替代传统的中证 500 指数。

或许是鹏扬基金听到了许多基民的需求,于是鹏扬中证 500 质量成长 ETF(简称:500ETF 加 认购代码:560503交易代码:560500) 来了。

趁着这个机会,我也把中证 500 质量成长这个指数,更详细地分析一下。

爱恨中证 500

我相信,应该有不少指数基金拥趸,对于中证 500 指数是 「又爱又恨」。

爱,是因为中证 500 指数在经历了两年的 A 股结构性牛市之后,堪称是极少的 「相对估值洼地」。

是的,从下图可以看出,以过去 10 年的估值区间来看,只有中证 500 指数目前处于最低的 7.61% 的位置,而无论是代表大蓝筹的沪深 300 指数还是代表新兴板块的创业板,都是在历史高位。

数据来源:韭圈儿 APP

对于担心高处不胜寒的投资者,从纵向维度来看,中证 500 指数显然有一个更好的估值位置。

「恨」,自然是因为中证 500 指数这么好的估值位置,是以多年横盘为代价,「滞涨」 出来的。

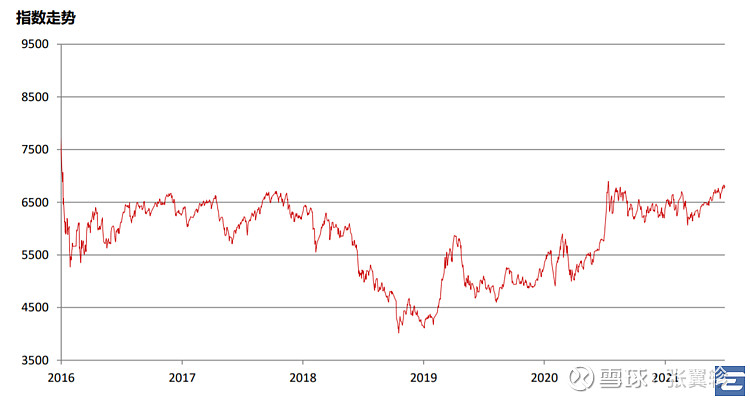

下表是中证指数公司绘制的多年走势图,可以看到中证 500 指数相比 2018 年的时候,真是几乎就没挪窝。

曾几何时,中证 500 指数堪称 A 股最有活力的指数,当时作为代表着 A 股 「中小盘股」 的指数,相比沪深 300 指数有着更强的股性,更好的长期表现。

但是这几年,中证 500 指数却有些落寞。

一方面,好的公司,往往因为市值的攀升,从中证 500 指数升级到了沪深 300 指数;另一方面,中证 500 指数容纳的 500 个成分股,良莠不齐,许多的确是被市场投资主线淡忘的公司。

质量 + 成长 = 更好的 500

中证 500 指数的困境怎么破?

靠的,自然是在全球指数投资界如火如荼的 SmartBeta。

作为一种指数投资新思潮,指数不再简单机械地按照规模 (市值)、行业来划分,而是会引入许多的选股因子,借此遴选出更优秀的成分股,剔除不靠谱的公司,从而获得更强大的 SmartBeta 指数。

是的,2018 年 11 月 21 日,中证 500 质量成长指数发布。

作为一个 SmartBeta 指数,中证指数公司应该是对其寄以厚望的,所以一上手就赋予了其成长因子和质量因子这两大火热的选股因子,通过复合选股的方式,来打造一个更强大的指数——而从过去数年的投资主旋律来看,成长和质量,恰恰是主导因子。

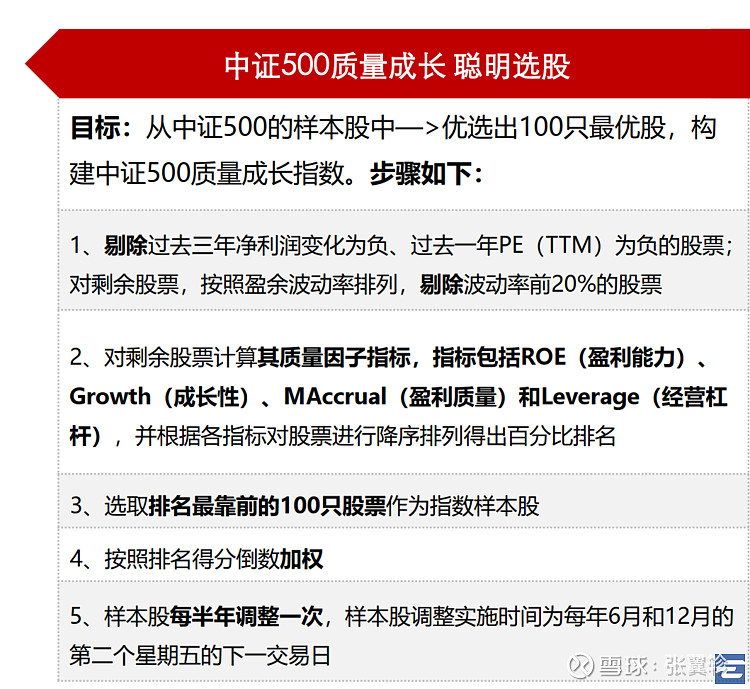

下表是中证 500 质量成长指数的编制流程,我们可以看到几大特色:

80% 淘汰率。

相比原本中证 500 指数满足市值条件就拉到篮子都是菜的做法,中证 500 质量成长指数则是从中精选 100 只优质成分股组成聪明指数。

五选一的淘汰率,为其优中选优提供了足够的空间。

多指标择优。

如何淘汰 80% 的中证 500 指数成分股?中证 500 质量成长用了一系列的方法,除了剔除亏损、负增长和盈利波动性过高个股之外,还对质量指标 (ROE、盈利质量和经营杠杆) 和成长指标(净利润增速 / PE(TTM))进行综合考量,优中选优。

质量因子加权。

中证 500 指数的成分股权重相对分散,第一权重股也不过 0.98%,这么低的权重,对于绩优股是一种 「浪费」。

而中证 500 质量成长指数因为采用了因子得分加权,所以越是优秀的成分股就能拿到更高的权重,第一权重股的权重可以提升到 2.74%,这对于利用优秀股票提升业绩,是大有帮助的。

如果我们用财务指标去比较几个核心宽基指数,你就更能明白中证 500 质量成长的好。

从下表可以看到,中证 500 质量成长指数的市盈率比中证 500 指数更低,仅仅略高于沪深 300 指数;但与此同时,中证 500 质量成长的 ROE 仅仅略低于创业板,远高于中证 500 指数和沪深 300 指数。

数据来源:Choice

低估值和高净资产收益率,这样难得的组合,在中证 500 质量成长上同时体现——而这样的成分股,其实正是许多基金经理热爱的 PB-ROE 模型的典范。

强悍的指数更强悍的基金

对于热爱中证 500 指数估值又恨其低迷的基民,中证 500 质量成长指数无疑是极好的替代品。

下表是中证 500 质量成长指数与上证 50 指数、沪深 300 指数和中证 500 指数三大指数的逐年 PK。

可以看到中证 500 质量成长指数过去 10 年年化 11.33% 的收益,碾压了其它三个指数。

数据来源:Wind,2021 年数据截至 6 月 30 日

当然,在中国的基金市场,强悍的指数,有时候背后还会有更强悍的基金。

2019 年 8 月就成立的鹏扬中证 500 质量成长指数 A(007593) 显然就是如此。

在今年上半年中证 500 质量成长指数上涨 10.03% 的同时,鹏扬中证 500 质量成长指数 A 的净值涨幅却是 12.62%,获得 2.59% 的超额收益——而在 2020 年,相对基准的超额收益更达到 19.95%。

资深基民,当然明白一只纯指数基金如此巨大的超额收益来自何方——是的,打新。

作为一只一季度规模不到 3 亿元的指数基金,恰好处于打新最合适的规模内,打新收益的增厚会是比较显著的。

正因此,对于此次鹏扬基金先发行场外的鹏扬中证 500 质量成长指数 A(007593),再追加发行场内的鹏扬中证 500 质量成长 ETF(简称:500ETF 加 认购代码:560503交易代码:560500),我是极为赞许的。

因为,许多基金公司,会选择先发 ETF 后发 ETF 联接的模式来布局指数基金产品,这样做一大坏处就是 「不利于打新」。

由于 ETF 联接的规模会通过申购 ETF 而合并入 ETF 规模,所以两者合计会进一步摊薄打新对于指数基金超额收益的增厚效应。

但是鹏扬基金这样先发场外,再发 ETF 的方式就不会了,两个基金是完全独立的基金,彼此规模互不干扰,可以更好的利用打新的规则。

更何况,ETF 的份额是逐日披露,对于我这样关注打新的指数投资者,可以更好地了解基金的规模,不似场外基金一季度公布一次规模,存在延后的问题。

在这点上,要为鹏扬基金的发行顺序点赞。

而要用好这样的顺序,个人建议哪怕是打算长期持有的投资者,也不妨将资金平分在鹏扬中证 500 质量成长指数 A(007593) 和鹏扬中证 500 质量成长 ETF(简称:500ETF 加 认购代码:560503交易代码:560500),这样可以延缓这两只基金规模上升的速度,更好地获得打新增厚的效应。

需要提醒的是,鹏扬中证 500 质量成长 ETF 的网上现金认购的日期为 2021 年 7 月 28 日至 2021 年 7 月 30 日,若有兴趣参与网上认购的,不妨记住这个时间段。