A 股周一就遭遇一根 「闷棍」。

前期领涨的创业板出现了显著下跌,创业板跌到 1.84%。

这样行情下,除了冷落许久的芯片 ETF(512760)板块和大金融板块 (尤其是银行) 值得关注以外,医疗也是笔者觉得尤其值得关注的一块。

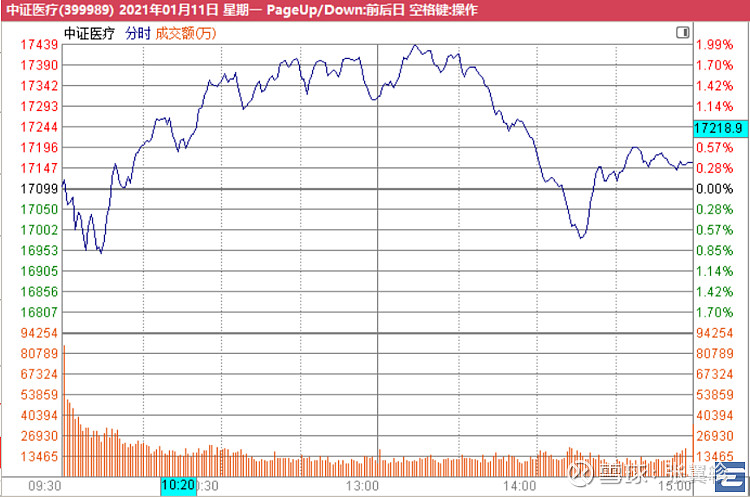

毕竟,中证医疗指数在周一 A 股整体回落的背景下,一度上涨还逼近 2%,后来回落也依然保持了 0.33% 的涨幅。

其实,关注医疗的重新走强,是始于爱尔眼科。

也就是不久之前,爱尔眼科遭遇了一场公关危机,当时笔者最好奇的就是,这会否步沃森生物之于生物医药股的后尘,将整个医疗板块给带弱。

然而,爱尔眼科当天竟然跌停都没,很快三根阳线就收复失地,再创新高。

在 A 股市场,利空消息或者利好消息并不重要,重要的是市场的解读。

真正强势的走势,可以忽视利空,甚至当作利好解读——经历过 2007 年大牛市的老股民,应该深有体会。

医疗股的价值,其实在过去几年中,已经得到了市场充分的认可——尤其是 2020 年的新冠疫情。

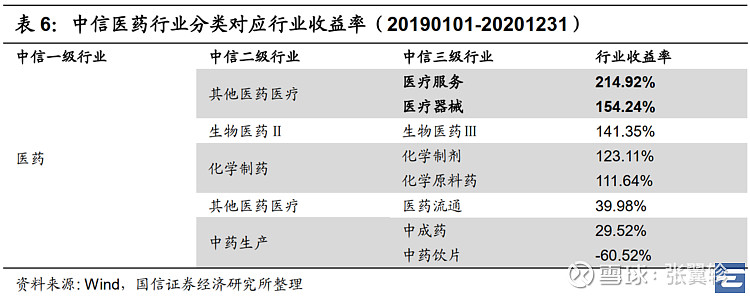

国信证券整理的大医药行业下的细分表现也可以看到,医疗服务和医疗器械分别上涨 214.92% 和 154.24%,可谓是全面压倒其他类别。

而拉长了看,中证医疗指数的表现,就更是诱人。

是的,中证医疗指数跑赢沪深 300 指数之类不算英雄,但是能够以更小的回撤跑赢创业板指数,从而实现更高的夏普比率,这就是相当难得的了。

其实,在中国人口不断变老的大背景下,整个大医疗板块必然向好,几乎成为投资界的共识。

更多的分歧,还是在于经历了连续大涨之后,医疗股是不是会进入一个短期的滞涨期,是不是还会成为短期领涨的板块——尤其是在此前心脏支架集中采购价格崩盘的心理冲击之下。

当时笔者就写过一篇,提及了集中采购对医药行业,短期或有冲击,但历史来看很快就能度过。

而中证医疗的新高,其实也印证了这一点——尤其是你将其与其他药类指数相比的话。

对于集中采购,西部证券最近的一篇研报,也做了一个分析,观点如下。

此时此刻,市场对医疗股再次产生热情,或许正是在市场高位下防守的需求。

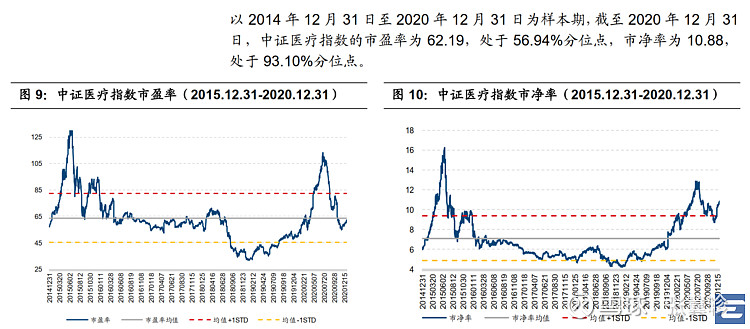

下表是国信证券的估值测算,截至去年底,中证医疗指数的市盈率还处于平均线之下的水平,这在眼下热门行业估值普遍高估的前提下,已经难能可贵了。

放到 2021 年 1 月 11 日的市场回调交易日来看,这种估值的防守性,或许更为重要。

周一 A 股的调整,一个最重要的特点就是强弱反转。

前期强势到不行的有色、酒、光伏、新能源车全部领跌,跌幅大多在 3-4% 不等。

与此同时,少数能够上涨的,大多是芯片、5G、银行这样前期不受待见的行业。

而医疗或许是一个另类,前期表现还不错,当然不如有色、酒等疯狂,同时周一也没下跌,甚至上攻欲望强烈。

这样的行业是否会在市场热点轮动但资金不愿意整体调整的背景下成为资金追捧的对象?这是近期值得关注的一个问题。

值得提醒的是,2021 年 1 月 12 日国泰医疗 ETF(159828) 要上市了,这是深交所首只医疗 ETF。

过去一段时间,笔者一直奉行 「打新 +」 投资策略的,所以在这里一定要再提醒一下,目前医疗 ETF(159828)的规模只有 4 亿元左右,是相当有利于打新增厚获取超额收益策略的,在目前市场热炒的主题 ETF 中,还在这样规模的产品并不多见。

而且从国泰基金以往发行 ETF 产品的优秀历史 (请参见《ETF 基金公司 TOP10 大盘点,谁是真英雄》),相信医疗 ETF(159828) 的交投活跃程度应该也不会差,作为一个交易标的应该是合格的。

能够追踪中证医疗这个长期优秀的指数,同时还可以获得适宜的打新加持,这或许就是医疗 ETF(159828) 眼下作为交易标的最大的价值所在。

此外,对于专业的 ETF 玩家而言,对深市医疗 ETF 也早就翘首以待。

从中证指数公司公布的数据看到,中证医疗十大权重股有 7 个是深市的。

而深圳上市的 ETF,自然与之最配。

2019 年 9 月 27 日,深交所发布《深圳证券交易所证券投资基金交易和申购赎回实施细则(2019 年修订)》,深市跨市场股票 ETF 改为采用 「深市股票实物申赎、沪市股票现金替代」 的场内申赎模式。

对于中证医疗这样以深市公司为主的 ETF 品种,深市ETF需要“现金替代”的比例要比沪市ETF少,这意味着交易成本也低,效率也更高;再加上从此前半年报来看,国泰的代买卖费率也是业内最低的水平,这对于市场追捧申赎频繁的ETF而言,长期这块的交易成本损耗会更低。