又是一年分红季。

在这个银行存款、国债利率一路下行的时点,许多动辄 4 厘 5 厘甚至更高股息率的股票,总能吸引长期持有者的青睐。

与之相伴的,指数投资者中,有不少也是高息股类指数的拥趸。

那么,从长期持有角度,怎样的高息股 ETF 才是最佳伴侣?

要行业中性的高息股

老读者应该都知道,我是高息股策略的长期拥趸——事实上我作为基民真正长期持有的第一个基金,就是在香港求学期间买入的一个亚太股市高息成长股基金。

也正是因为对这一策略的偏爱,所以在 2016 年的时候,我在雪球上也发布过一个 「Earl 优质高息股」 组合(网页链接),2016 年迄今,收益还是跑赢沪深 300 指数的,并且抗跌性也是更强的。

当然,这个组合,本质上和我的其他持股组合一样,本质上是作为打新底仓而存在的。

当然,作为一位指数投资的践行者,其实我更偏爱的是透过指数来进行高息股的投资——为打新持股,只是中国国情下的应对。

A 股市场,侧重分红的指数有好几个,陆陆续续也有了不少对应的指数产品。

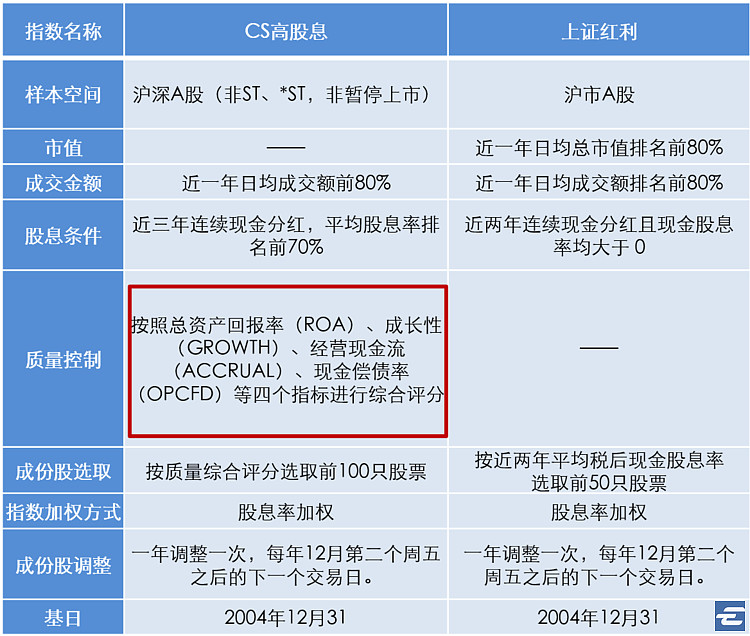

就个人而言,并不太喜欢最著名的上证红利指数(000015),更偏爱中证指数公司后来推出的 CS 高息股指数(930838)。

究其原因,其实很简单:上证红利的编制规则 「简单粗暴」,在「行业中性」 问题上做的不好。

是的,当时我自建优质高息股组合的时候,就格外强调 「行业中性」,当时我是这么说的:

是的,一个行业,往往会有共同的问题,很容易出现共振,比如银行股可能在供给侧改革中为实体经济输血,比如汽车可能存在市场饱和的问题,而公用事业股也可能会面对水电煤价格市场化的冲击。为规避这类情况,投资上一个可选的思路就是『行业中性』,即确保所有行业的投资比重一致。

完美的行业中性,应当是 10 个主流行业,每个行业各占 10% 权重。

当然考虑到高息股本身就有一定的行业集中度,在高息股投资上绝对的行业中性近乎不可能做到,但是适度的均衡还是要追求的。

这正是我喜欢 CS 高息股指数的原因,因为其引入了 「质量因子」(后文详述),而不是像上证红利指数那样简单的按照股息排名选股,所以就导致其行业分布更均衡。

下图是截至去年末的两个指数的行业对比,可以清晰地看到,上证红利指数因为上海股市的天然特性,金融板块权重极大,而中证高股息指数,这块占比并不高。

质量因子的加成

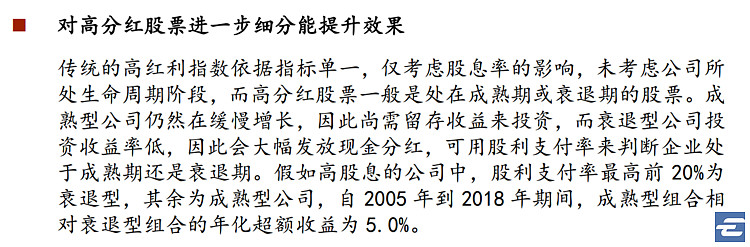

当然,上证红利之类简单以股息率选股的指数,缺点还不仅仅在于 「行业中性」,事实上单单以股息率选股,容易掉入 「衰退陷阱」。

在文章刚开始的时候,我就提及过,我长期持有的第一个基金是一只亚太股市高息成长股基金。「高息成长」,是一个很重要的概念,这类理念反对的就是 「唯息论」。

很简单的道理,一家公司股息率 5%,一种情况是利率 / 价格率是 10%,然后拿 50% 出来派息,实现 5% 的股息率;还有一种是利润 / 价格率只有 6%,但是拿出 83.33% 的利润来派息,实现 5% 的股息率。

这两家公司的前景会一样么?

从公司定价经典的 DDM 模型就可以推论出,过高的派息率影响企业的增长潜力。

中泰证券分析师唐军在今年 2 月的一篇研究报告中就指出了这个问题:

怎么破?唐军的方法用股息支付率来做一个简单的过滤器。

不过,CS 高息股指数则是引入了更强大的 「质量因子」。

从下图的指数对比就能看出,CS 高息股指数考虑了股票 ROA、成长性、经营现金流和现金偿债率四个基本面指标。

这种质量控制,其实正是这些年全球大行其道的QMJ 因子投资法。

所谓 QMJ 因子,脱胎于 AQR 对冲基金当家人阿斯内斯 2013 年领衔完成的那篇论文《Quality Minus Junk》(网页链接)。

阿斯内斯念书时师从诺贝尔经济学奖得主尤金 · 法玛,主攻的就是三因子模型选股等。

只不过拿到博士后,不愿意忍受高校的清贫,转投华尔街,创立了 AQR 对冲基金,擅长以各类因子来进行投资。

目前 AQR 对冲基金管理的资金规模高达 1600 亿美元。

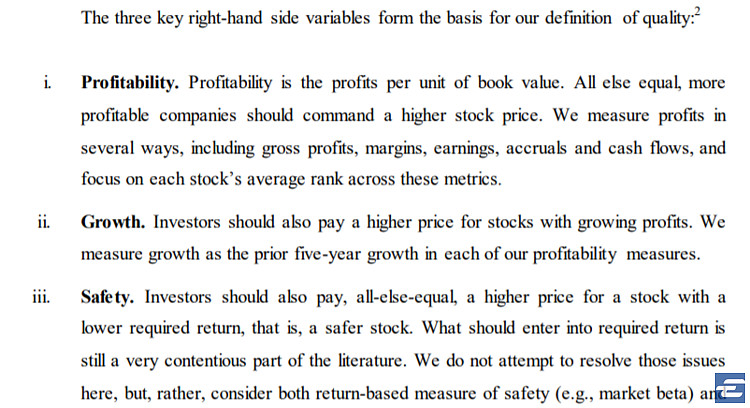

都说发财立品,阿斯内斯在通过对冲基金赚得 31 亿美元身价之余,热爱联合旗下研究员写投资论文,《Quality Minus Junk》就是其中一篇提倡通过公司基本面来选股赚钱的论文。

从下面的论文截屏可以看到,他认为盈利能力、成长性和安全性是界定一个公司质量的三大方面。而 CS 高息股指数的四个质量控制指标,正是和这三大方面一一对应。

当质量因子遇上小盘股

质量因子,本身就是一个在选股上非常杰出的因子。

对于 CS 高息股指数,有质量因子加持,还不仅仅在于质量因子本身。

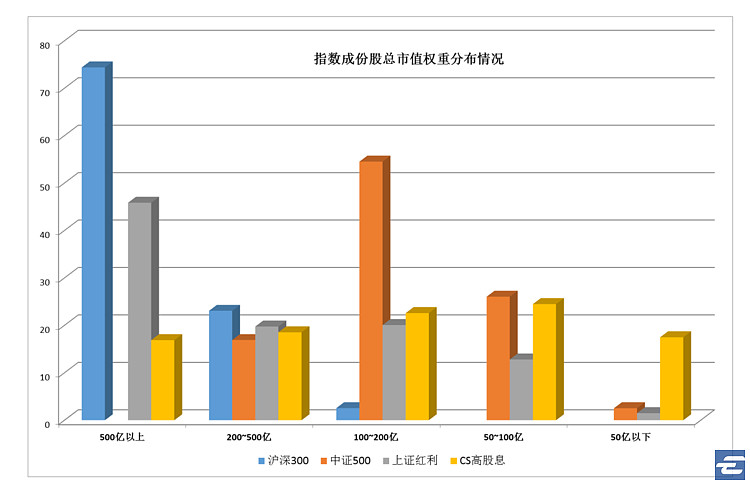

是的,对于一个指数,除了 「行业中性」,还有「规模中性」 问题同样需要考虑。

上证红利指数,因为侧重金融股,所以天生偏向大盘股。

从下图可以看到,上证红利指数大多数成分股集中在 500 亿元以上的公司,而 CS 高息股指数则在 100 亿元以下更集中。

小盘股有没有超额收益?

对于 A 股投资者,这是一个不需要讨论的问题,十多年来小盘股都比大盘股来得赚钱。

但是在美国这样的发达股市,小盘股因子的有效性却一直被质疑,因为许多数据显示如果剔除了 1929 年的股灾,小盘股因子本身,没什么用——而且进入 1980 年代买股票变得更方便之后,小盘股因子更趋于失效了。

但是,还是阿斯内斯,在 2015 年又写了一篇论文《Size Matters, If You Control Your Junk》指出,只要利用质量因子辅助选股,小盘股依然会有优异的超额回报。

是的,小盘股要赚钱,更需要质量因子保驾护航。

对于 CS 高息股指数这样一个有相当小盘股持仓的指数而言,质量因子的存在,显然就更为重要了。

好设计带来好回报

这些年,Smart Beta 大行其道。

关键原因就在于,好的指数设计,可以带来好的超额回报。

CS 高息股指数正是如此。

一个很直观的对比,近年来,CS 高息股指数的走势,也明显强于上证红利指数。

关于 CS 高息股指数投资,有亮点需要注意:

第一,波动。因为小盘股比较多,所以指数波动略大于上证红利指数,不过如果长期持有或者对波动率不在乎,这个问题不大。

第二,投资载体。

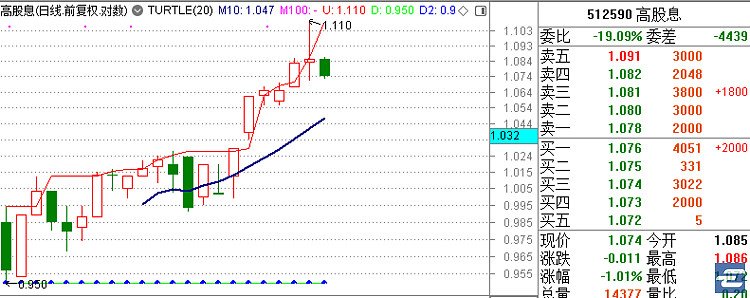

是的,直到 3 月,才由浦银安盛基金推出了跟踪这个指数的高股息 ETF(512590)。

因为刚刚上市,日成交额在几百万至一千万左右,不过从交易时段的盘口来看,这个交易活跃度,买一卖一的挂单量对于普通投资者进出,还是绰绰有余的。