前日与几位球友聊到了胜率赔率,带出了投资体系的问题。老东是2014年开始股票投资的,算是后学晚辈。由于本人的专业出身和从事的工作,投资体系不免夹杂了许多逻辑学的思考,今日分享出来,与大家共同探讨。事先声明,老东觉得,投资体系没有绝对对错,贵在能让我们在茫茫投资路上有个指路明灯,不至于被各类心理学现象误导。因此,清晰的规则是投资体系的首要追求,其次才是逻辑正确,这是老东整个体系的核心。

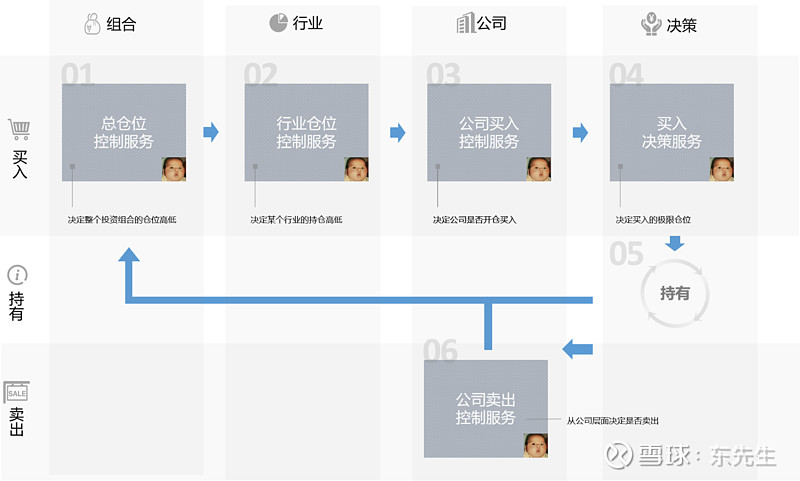

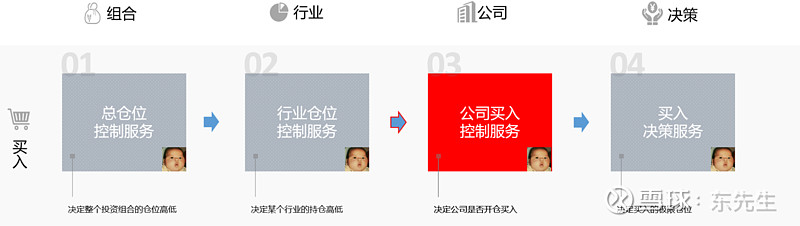

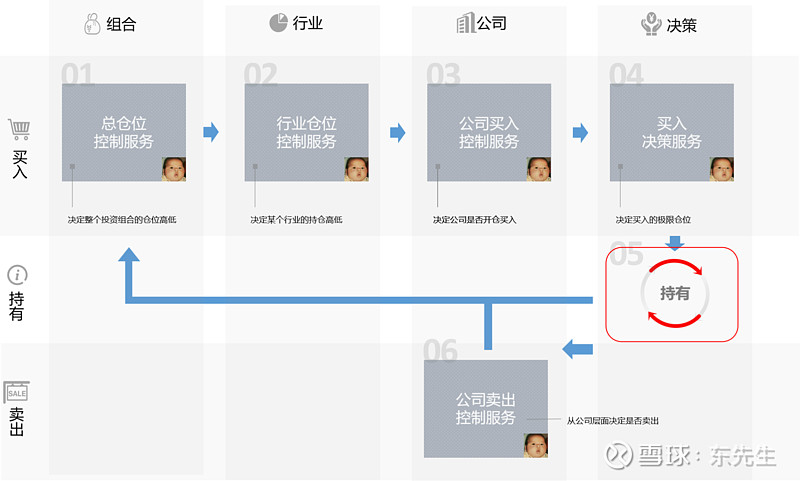

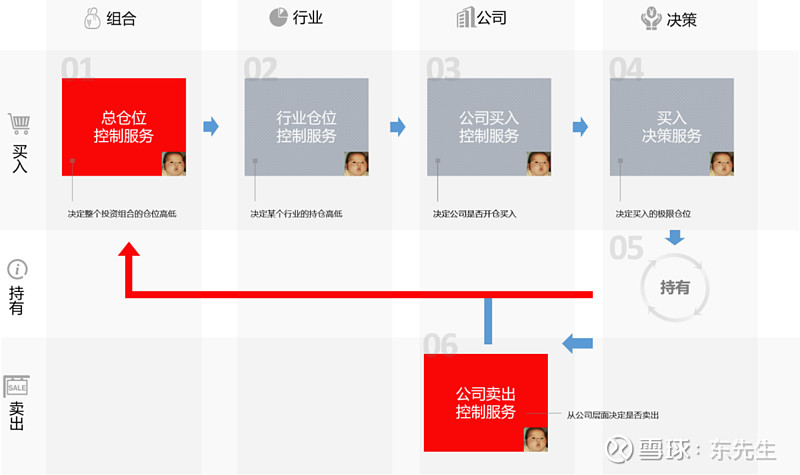

借用分布式系统微服务的概念,老东的投资体系按模块划分,可分为:1总仓位控制;2行业仓位控制;3公司买入控制;4买入决策;5公司卖出控制。其中1-4与买入相关,1和5与卖出相关,体系拓扑图如下:

体系微服务化的好处在于我们讨论和思考时可以针对某个服务模块单独进行,不至于一下讨论行业该怎么买,又一下讨论公司该怎么卖,也有利于区分买入/持有/卖出,组合/行业/公司/决策。我们依序来看:

总仓位控制:确定组合的买入比例

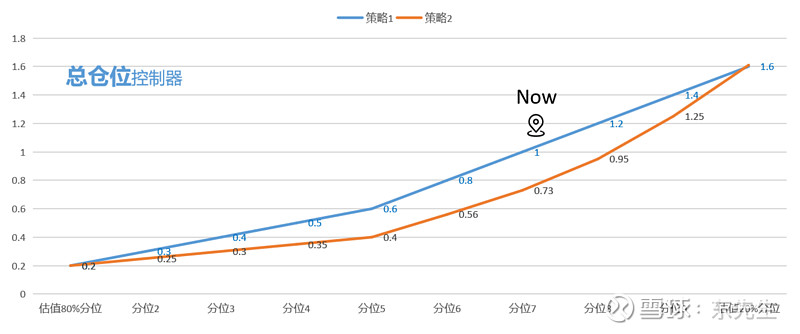

总仓位控制考量的是整个市场的热度水平,其运行逻辑是“别人恐惧我贪婪”+“历史总会押韵”,其实操方法也很简单——盯住主要指数的估值。我们可以构建一个加权平均指数,比如该指数可以等于上证50和恒生国企的加权平均估值。在该指数估值处于历史分位较低时(下图右侧),仓位就增加;处于历史分位较高时,仓位就减少。

图:仅供参考

不可否认,总仓位控制的思想是刻舟求剑的,存在不少问题。

比如:当跟踪的指数出现较大调仓时,会导致历史估值的锚定短期失真(比如去年国企指数调入小米等,导致估值中枢走高)。但就如前文所说的,清晰规则是投资体系首要追求的,其次才是逻辑正确。随着时间的推移,指数的历史估值必然又会回到有效的水平,此时随着历史估值中枢整体走高,如果估值还是不变,总仓位控制就会要求我们增加仓位。那会儿再来买入,也不见得会错失良机。毕竟很多时候,慢未必输给快。

总仓位控制决定了组合能启用其中百分之多少的资金去买入股票(以及会不会启用杠杆),至于在最低估值分位和最高估值分位分别买多少成仓位,中间的步长(图中每个分位之差)应该怎么设置,全凭个人经验,有可能设置成图中策略1,也可能是策略2。比如以策略1为例,在加权指数估值处于80%分位估值时,只保持20%的分位;在加权指数估值处于20%分位估值时,启用了1.6倍杠杆——这些全凭个人拿捏。

当总仓位控制求得的仓位高于当前仓位时,我们就进入了买入流程(低于则卖出,后文介绍),于是就进入到行业仓位控制:

行业仓位控制:排除满仓的行业

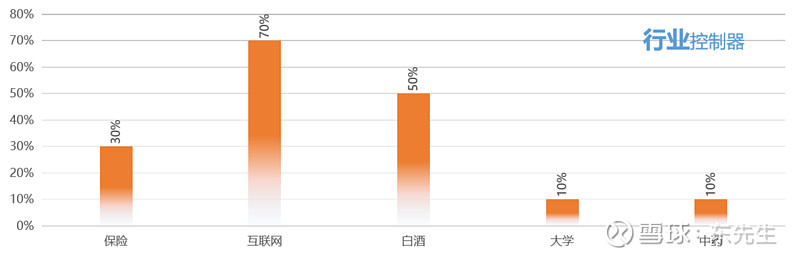

行业仓位控制考量的是行业景气度,其运行逻辑是“每个行业产生高护城河公司的概率是不同的”,其实操方法也很简单——通过大量的研究,判断出在能力圈内的行业的景气程度,然后拍一个仓位上限。比如看行业的特点具有哪种护城河类型,行业是否竞争导致内卷,行业处于监管真空红利期等等。由于本文谈的是投资体系,行业研究的方法就不做延申。

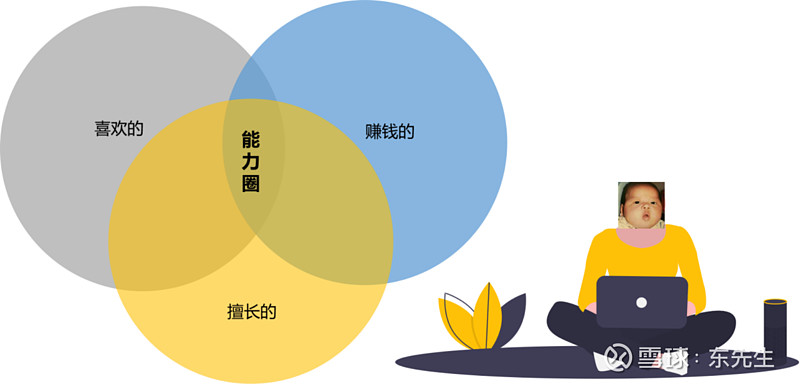

值得一提的是,能力圈的概念应该是这时候介入的。

考虑到我们大多数是个人投资者,建议能力圈从生活和工作中首先建立。比如老东是金融科技产品狗,闲暇里也爱喝点小酒,爱看各类书,于是能力圈首当其冲落入到了金融、互联网、白酒。从业经验让我和各金融公司和互联网大厂都有接触机会,白酒也是平时有三两好友可以一起研究。在此基础上不断深入推进研究,既有利于自己的投资,更有利于强化自己本职工作的认知,反过来也有利于自己升职加薪,实现真正的双轮驱动——这招十分推荐,老东一路走来屡试不爽,更重要的是让自己每天的生活、工作、投资,都变得更有意义,而不是觉得他们在互相抢占时间,互为对立面。

这个起初的行业能力圈最好是自己喜欢的、擅长的、能赚钱的三者的交集,在这个交集点上,效用最大化,而且有不断强化的飞轮效应,何乐不为?

在此基础上,还可以考虑行业内的细分行业,设置一个个的仓位控制服务。比如互联网,也可以分为互联网社交、电商、SaaS、社区、其景气程度很可能差别很大,这里不再赘述了。还是那句话,具有清晰规则是投资体系首要追求的,其次才是逻辑正确。先拍一个这样的上限,然后再通过不断认知提升来迭代修正它吧:

图:仅供参考

当总仓位控制要求我们买入100万时,在通过上述行业控制时,如果我们的组合中白酒已经达到了50%,则不再允许买入白酒。只有组合中的行业仓位比例低于要求上限时,才会进入公司开仓控制:

公司买入控制:通过赔率确定开仓的公司

公司开仓控制考量的是公司是否满足开仓要求,其运行逻辑是“是否能三年一倍”。其前置条件是我们要拥有一个跟踪公司的池子。进入公司池中的公司,得回答4个核心问题:

1、公司是不是赚的真钱;

2、公司是否可以稳定持续赚真钱;

3、公司未来3年自由现金流分别是多少;

4、公司的商业模式是什么;

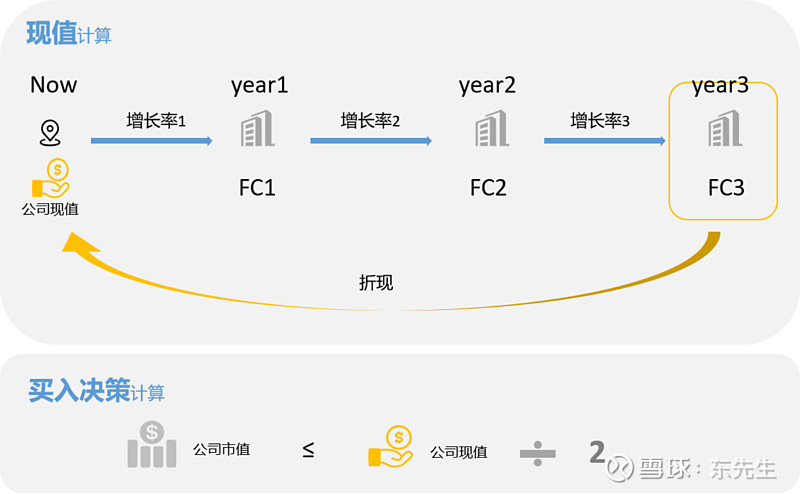

公司买入控制的最终目的是为了找到满足“赔率”的公司(3年翻1倍)。4个问题中,问题1和2是准入门槛,经不起这2个问题拷问的公司一律拉黑。问题3和4则用于考量开仓要求。问题3的答案决定了我们对公司三年后自由现金流的预期。问题4的答案决定了我们可以给它的估值倍数。这两个答案共同组成了公司三年后的经济价值,折现回现在就决定了公司的现值,再用市值与现值进行比较,如果市值仅为现值的1/2,则满足开仓要求。

全过程如下:

上面的过程,实际上在回答公司值多少钱的问题。

而要回答“公司值多少钱”这一核心问题,还是得回到“某个资产值多少钱”的第一性原理答案中去:“一项资产的价值,不偏不倚地等于其未来所产生的自由现金流的折现值。”

比如一颗苹果树的价值,应该不偏不倚,等于它每年结下的苹果变现的价值,向现在的折现再求和——之所以要折现而不是直接求和,是因为货币有时间价值,明年产生的100元,显然不如今年产生的100元那么值钱。这也就是常言的“自由现金流折现(DCF)”。

尽管DCF的使用形态不一,但其思考方法从逻辑上自洽,也经过了非常多大师的“认证”,算是投资者必须掌握的“公理”之一。于是,在“公理”的基础上,我们还可以推导出很多“定理”,比如:

定理:既然“公司价值等于未来产生的自由现金流的折现”,那么要对公司进行估值,公司未来业绩就得满足“可预测性”。这层逻辑向下,则是可预期性低,持续性差的公司,应予以排除。这也是问题1和2的作用——用来排除公司的。

最后,当某个公司通过诸多类似的“定理”考验,我们才需要考虑如何将“公理”落到其估值实处——该怎么求得公司的价值的问题。这才有了问题3和4。

不少唐书房的朋友看到这儿应该非常眼熟。这个“买入决策:公司市值/二分之一的现值”确实是老东从老唐那借鉴来的,该方法既满足了既可以满足公理,又可以满足老东爱偷懒的性格。在很久以前老东还会搞一堆参数去算DCF,食之无味弃之可惜。对此,隔空致谢一下老唐,当然他未必理会,哈哈。

当总仓位控制要求我们买入100万时,在通过行业控制后,假如我们发现可以买入互联网或保险,而仅有某家保险通过了公司买入控制(满足3年1倍),现在的问题是——买多少呢?100万都买入吗?于是我们进入了买入决策服务模块:

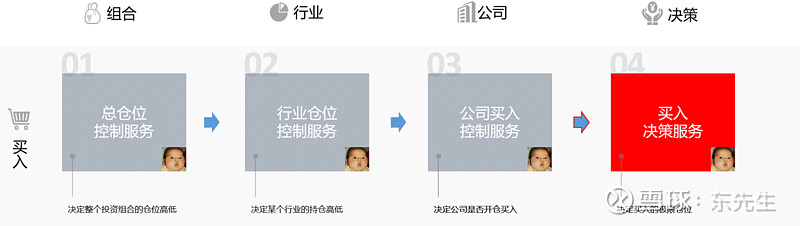

买入决策:找到胜率确定开仓极限

买入决策考量的是买入公司仓位的多少,运行逻辑是“最优决策”,其实操方法也很简单——借助凯利公式。具体而言,把经过公司买入控制的计算出的2倍(及以上)赔率,和“胜率”带入公式,就会求出一个仓位比例,为保守起见,老东再求个1/2,即可得到该公司极限买入的仓位比例。

有关凯利公式,可以简单理解为在一定胜率和赔率要求下,连续下注获得最大收益的最佳仓位比例。具体推导过程可以见(只需要高中数学):凯利公式推导

现在的问题是,赔率我们有了,“胜率”从何而来呢?

这里的胜率,是指3年后如期达到预测的自由现金流的可能性。

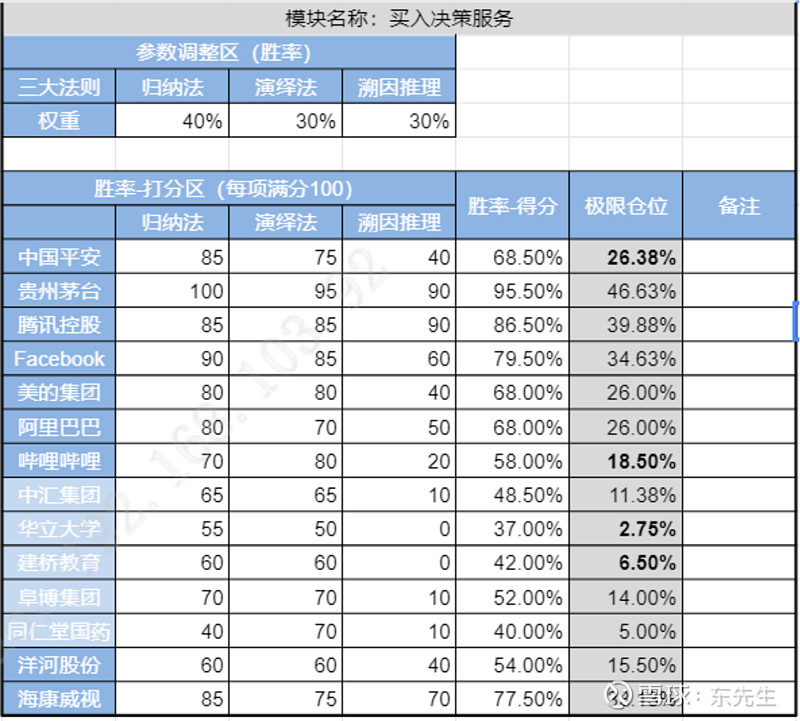

而为了对某个现象做出判断,我们人类的方法莫过于三种:归纳法,演绎法,和不太为人知的溯因推理。三种方法的内涵,老东已在帖子(我与A股的共同成长)中介绍过,具体来说:

归纳法:通过总结过去的经验,来指引未来。这类方法是通过统计采集过去的数据或信息,从而推演未来,一般是苦力活。在这里,我们需要在回答了公司商业模式是什么的基础上,采集其营收、毛利、利润、经营现金流等的增长,同时结合其毛利率、净利率等评估商业模式稳定度的指标,得出其3年后如期达到预测DCF的一个评分(满分100)

演绎法:通过原理来指引未来。这类方法是通过“大胆假设”某件事的原理或者某个组织的运行模式,然后推演出它会如何发展,一般是脑力活。在这里,我们需要深入了解公司的体制、机制、流程、企业文化、战略方向、管理层水平、内外部竞争情况等等,从而得出其3年后如期达到预测DCF的一个评分(满分100)

溯因推理:用迹象还原真相。这是法学、史学和侦探学里惯用的方法。该方法的本质是在无法100%还原事件真相时,采用的妥协方法,一般用来还原历史真相或杀人真相。操作起来也很简单,我们需要找到“高质量的支持该公司达到预期的信号”。从逻辑来说,这类信号越多越好,需要的辅助解释越少越好。老东常用的是1是否哪位世界级的投资大师用真金白银近期买入了该公司;2上下游客户是否用真金白银验证了公司牛逼程度(满分100)

值得一提的是第2招。

很多时候,对于技术壁垒高且变化快的的行业,我们用归纳法无从归纳其过去发展情况,用演绎法又苦于不太了解其产品原理。这时候如果它还能通过前面三个控制来到这里,我们可以让上下游的客户帮我们验证其实力。

比如行业内三家公司,其中一家A的客户都是世界500强和各行各业的巨头,B、C的客户都是一些弱鸡,那A的产品更好的概率极高,技术也会更可靠。这招可以应用到创新药的研究当中,比如研究创新药:该公司是否获得海外知名制药巨头购买其药物的权益;是否被纳入到FDA突破性疗法。这个放到有些B端SaaS公司,如阜博集团也是成立的。

经过三种方法的打分,可以得到这张胜率和极限开仓的表:

图:仅供参考

再次强调。极限仓位的输入是(胜率、赔率),赔率由估值水平确定,只有满足3年1倍才会开仓;胜率表达的是3年后如期达到预测的自由现金流的可能性,切不可混淆理解。

归纳法、演绎法、溯因推理三种方法的引入,也有利于我们在讨论时避免以偏概全,相互混淆,乃至讨论公司时不自知我们背后实用的逻辑推演方法。比如我们看看这段话:

“历史上伟大的公司都是从小公司成长起来的,找寻真正的好公司,要从五个维度来做判断:第一,公司要没有天花板,成长空间无限;第二,公司的商业模式要简单、可靠、容易理解,被更多人所认同,众人拾柴火焰高;第三,公司的盈利能力要强且可持续,每年业绩都保持增长,连续十几年就一定能长成大公司;第四,要有商业壁垒,护城河深且宽;第五,要有好的文化和好的团队,来抵御成长过程中的挑战。”

这其中,1、2、4、5更像是在讨论演绎法,3则是表达的归纳法。如果我们顺着归纳法和演绎法的框架出发,而不是这样揉成一团地罗列,或许有机会得到理解公司更全面的模型。在思想碰撞地过程中,也可以一阵见血地提出问题是出在归纳还是演绎上。

比如对话可能是这样的:

A:XX公司长期的毛利高于对手。这样子就可以认为它是有护城河的。

B:你说的仅是归纳层面的结论。我们还得思考演绎法,不是吗

B:得理解高毛利背后的原理,看它是否还可以接续演绎

A:但毛利很高,不就已经说明护城河很深了吗?

B:试想,两家相同毛利的公司,在演绎法层面未必相同啊。

B:他们的演绎方式可能是不同的,所以护城河就有深浅之分了。

A:噢噢对。通过归纳法判断出它有长期优于对手的东西。通过演绎法发现这个东西是供应链,而另外的一家可能是别的。

垃圾桶-各类弱相关ETF

行文至此,我们也开仓了,也买入了。但如果我们要买入100万,开仓极限算出来的金额不足100万,这时候多余的钱买什么呢?

老东的经验是,买与行业仓位控制中,弱相关且低估值的一篮子股票。比如这时候剩下25万,可以按估值水平高低,买入恒生医疗、医药300等不在行业控制服务范畴,由于其弱相关的ETF。随后进入持有阶段,循环检测,看是否满足卖出标准:

公司卖出:两条卖出法则

卖出方面,老东卖出的原因有三个:1公司过分高估;2公司基本面的判断出现问题;3市场景气度过高(总仓位控制)。其中,前面2个由公司触发的,实操方法上,老东分别是这样设置的:

第1点:持仓中是否有公司市值/公司现值>某个特定的值,老东设定的是3;

第2点:一是依赖于自己持续的跟踪研究,二老东也为了避免心理学上的“禀赋效应”(自己越研究越会爱上这家公司),设定了“距离买入3.5年不涨就卖出”的原则,设定该原则的背后逻辑,除了禀赋效应外,也是承认“市场不总是对的,但大多数时候是对的”的理念。毕竟自己的研究难免有认知偏差,越持有就越可能自我欺骗。

关于3.5年这一阈值的引入,在此贴中(巴芒演义启发点)老东也有提到:

“巴菲特买华盛顿邮报时买入后就被套三年,一直到1976年股价都没触碰过22.75美元的买入均价,最惨时浮亏30%。市场不总是对的,但大多数时候是对的。——这个让老东想起了自己设置的“3.5年阈值定律”。如果自己看好的行业和公司3.5年内基本面没改善或是股价没有创出新高,需要将自己是错的权重提升到非常高的比例”。

由公司本身导致的卖出,会产生冗余的总仓位,因此会沿着总仓位控制再次进入买入流程,考量下一个买入的公司(或者垃圾堆):

结语

这套投资体系在搭建完毕后(我是基于腾讯文档搭建的),输入项更新频率是2周/次,主要更新项是1总仓位中指数的估值;2公司的市值;前者取自理杏仁网站,后者也不用手工敲,腾讯在线文档直接单元格输入=stock代码就会自动更新了。

当然,这个系统最重要的输入——行业仓位控制、公司买入控制、买入决策中的行业理解、公司理解、公司赔率预测、胜率预测(及支撑他的归纳演绎溯因评分)无不依赖于研究。理解行业,跟踪公司,这是毕生的事情,与诸君共勉。

对了,体系有不足之处,以及更好的建议,请大家不保留地指出,这也是写此帖的初衷,老东在此叩谢了。

附录

投资体系:框架开源 | 我的投资体系

框架详谈「护城河详解」:什么样的公司才配谈估值:护城河十问

框架详谈「能力圈详细剖析」:忙碌者得天独厚的投资禀赋

框架详谈「卖出和买入详细剖析」:卖出铁律与买入决策

框架详谈「价值投资的人生意义」:价值投资者意义系统

投资体系「视频讲解」:忙碌者如何搭建投资体系