2021年一季度的财报,从归母营运利润的角度来看,人身险252亿占比65%(同比增4%),财产险51亿占比13%(同比增15%),银行59亿占比15%(同比增19%),科技占比6%(同比增长80%),剩下就碎银子都是资管赚的,我们依序来看:

人身险

人身险主要有三套准则。撇开失真的一般会计准则不言。

内含价值评估标准方面,增长由有效业务价值、调整净资产、和新业务价值构成,前二者的释放(11%)和投资(5%)假设都蕴含在内含价值预期增长中,而内含价值的真正意义新增源于“考虑风险分散后的新业务价值”;营运利润方面,由60-70%的构成源于剩余边际摊销,由于保障型保单释放利润前高后迅速降低的特点,剩余边际摊销又与当年及上一年“新业务价值贡献的剩余边际”相关。

而无论“考虑风险分散后的新业务价值”或是“新业务价值贡献的剩余边际”,都与新业务价值(NBV)强相关。所以人身险看似几套准则互相勾稽,抓住NBV,就抓住了主要矛盾。

本期NBV同比增长15%,但由于20Q1是疫情,同比19Q1仍是-12%。而本期代理人是98万,19Q1是131万,同比19Q1是-25%。所以好消息是代理人人均产能同比19Q1增长18%,坏消息是还是不够的,改革深度还带继续推进,直到100万左右代理人能完胜130万代理人,才算是改革初见成效。

财产险

财产险超出了老东预期,原本以为商车费改持续深入,信用和保证保险又还有遗留的坑,综合成本率应该98%+才是,没想到居然到了95.2%。95.2%的数据是17年全面商车费改以来,平安财险最优秀的综合成本率,这是好消息,坏消息是老东认为接下来几个季度估计得往高了走,商车费改还在激烈进行。

银行

银行表现亮眼,总结下来主要是三方面带来的:1/活期存款暴涨对冲了资产收益率下行;2/AUM带来非息手续费暴涨;3/资产质量太好导致拨备增长远低于拨备前利润增长。从利润表的角度来看,逻辑是这样的:

1、资产和负债增速都保持10%左右的增长,尽管资产端收益率下行,但负债成本得益于活期暴涨30%也同步下行,使得息差保持在高位2.87%,奠定了利息净收入8.51%的增长;

2、零售AUM的30%+爆发式增长带来的,奠定了非息手续费20%+的增长。在此基础上,利息+非息构成了营业收入10%+的增长;

3、营业支出也稳步增长,但得益于资产质量的持续性改善(不良率从2018年报的1.75%至今每个季度都狂跌,愣是跌到了1.1%),外加去年超额的计提拨备,减值损失增长远低于拨备前利润增长,从而实现了净利润19%的增长。

好消息是,平银的资产质量水平能保持,内生性能力会越来越强,持续创造奇迹。坏消息是,虽然利润增长19%,但实际上EPS仅增长5%,rorwa等内生指标还是弱。

科技

科技方面,疫情带来的互联网繁荣推动好医生成长,好医生也于去年成立保险事业部,联合平安健康险持续为人身险赋能“+医疗”。医保科技、陆金所、金融一账通继续攻城拔寨,都取得了不错成绩。其中,平安医保科技新中标7个省级医保平台建设工程项目,老东有幸看到了一些医保科技的解决方案,其已深度嵌入医院体系和社保体系的庞大中后台,值得我们期待。

人身险改革的展望与进展

从营运利润的增速可以看出,除了人身险萎靡,其他板块可谓遍地开花大超预期。于是问题又回到了老生常谈的改革。老东在此贴难者不易,未来时的篇章响起中已提到了平安改革的大方向和具体措施,目前观点未变。由于一季报距离年报时间较短,观察到的变化也有限,但有几点与大家分享分享:

1、人身险由于政治贤能制的作用下,目前已走到了关键的十字路口,传统的经济补偿方式进入到了白热化阶段,因此平安要持续创造价值,结合自身的医疗生态圈禀赋,+医疗这条路是十分正确的,只是道阻且长罢了。

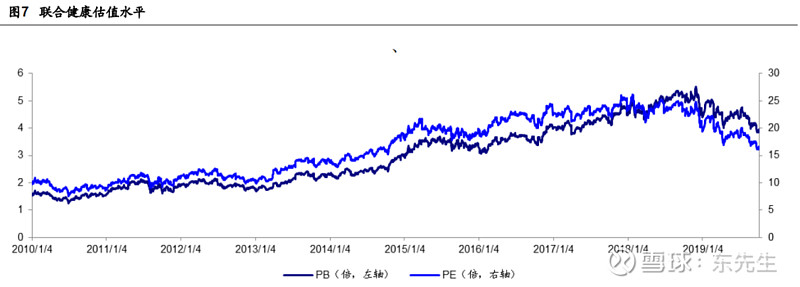

2、以美国保险+医疗的机构发展来看,比如联合健康,在转型成功以后,中枢PE从10倍涨到了20倍,PB也是同类逻辑变化,因此老东认为平安目前是赔率很高的标的:

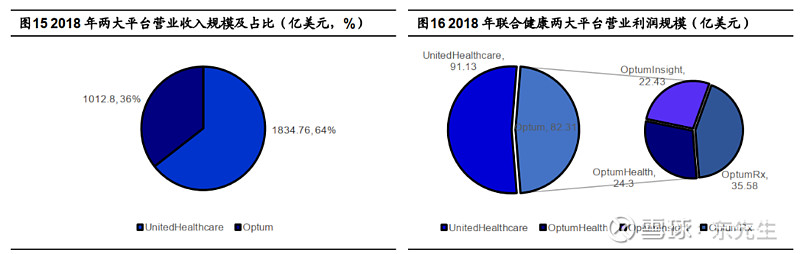

3、从营收结构来看,联合健康64%收入来自UnitedHealthCare(传统保险业务),36%来自Optum(健康服务)。从利润来看,健康服务利润贡献却占50%,其中OptumHealth,OptumInsight,OptumRx 三者贡献2:2:3。这其中,Health是线下医疗机构,Rx是药品销售和其他周边服务,好医生和平安健康险公司中的服务,可对标Health+Rx的O2O版本;Insight则是IT系统服务和医疗数据服务,可对标医保科技。由此可见平安的装备在战略上是配齐了,现在就差战术上深化了。

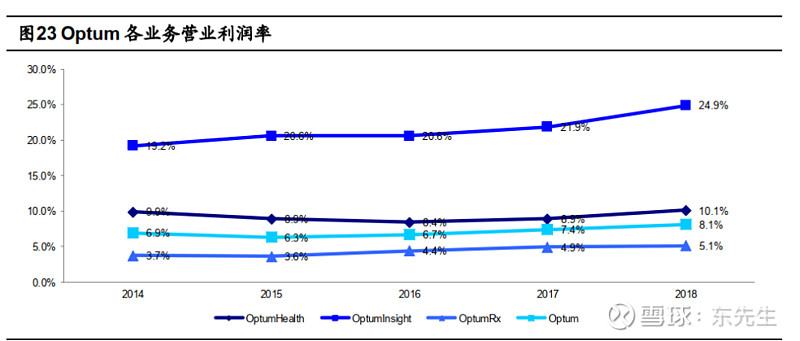

4、上面都是好消息,坏消息是联合健康的健康服务板块的核心引擎是对标医保科技的OptumInsight,他垄断了全美80%以上的医疗机构系统和数据服务,从而才让另外2个兄弟如履平川地发展。在政治贤能制的中国,这个比例显然不太可能。因此,医保科技还需要在中国摸出一条自己的路子,这也导致平安集团练成绝世武功“保险+医疗”道阻且长,赔率虽高,胜率相对低了一点(对比于茅台和腾讯)。

5、过去1-2个月观察到了改革的一些新进展,比如新的对代理人的评价体系也全面落地了,就是季报里说的“三好五星”。以前基本法的考核方式主要是按业绩和人力两条线,现在还有其他评价标准,比如代理人的行为,服务的质量等等标准,还基于这个考核体系推出了给主管用的IT的面谈工具。如果觉得有点难理解,可以想想我们去医院看完病后,医生写处方时电脑自适应给出来的各种格式和规则:

6、另外,平安在深圳蛇口闹市区(房价15万左右)落地了首个养老项目,落在闹市区理念挺好的, 毕竟很多养老项目都在偏远地区,高净值的老人不大可能去住的。对了,还带着平安的AI养老特点:

其他

1、此次公司对华夏幸福相关投资计提的182亿,是此前180亿股权+300亿债权几乎等比例的计提,也就是计提了整体的33%,后面还要看处理进展,再看是计提呢还是就完事了。

2、关于难者不易,未来时的篇章响起中提到了保险+医疗,股东会上管理层就提过其效果数据,这次业绩会又提了,是这样的:用过平安医疗生态圈的客户,持有保险产品数量是没有使用的1.5倍,AUM是没有使用客户2.3倍。所以+医疗的成本是算得过来的

3、关于改革需要的耐心,管理层在股东会上Jessica提过“希望各位股东给我们耐心,我们不可以走回老路,也不能走回老路啊”,业绩会又提了“我们还是要确保项目的质量和效果,希望市场给点耐心,我们在努力往健康的方向上推进。”

![]() 管理层姿态是真的低,太不容易了,加油。 @中国平安 @今日话题 $中国平安(SH601318)$ $中国平安(02318)$

管理层姿态是真的低,太不容易了,加油。 @中国平安 @今日话题 $中国平安(SH601318)$ $中国平安(02318)$