最近讨论平安投资端的帖子非常多。所谓真理越辩越明,这对于作为平安投资者的我们,并不是坏事。开宗明义,老东在看完大家讨论的内容后,认为平安投资端并没有大问题,如果满分100,老东给80分。

别被“峰终效应”影响

心理学家丹尼尔·卡恩曼(《思考,快与慢》的作者,也是诺奖得主)在书中曾提到,我们对体验的记忆是由两个因素决定的:极值(无论是波峰还是波谷)时与结束时的感觉,中文翻译过来谓之“峰终效应”。

这条定律基于潜意识总结了我们在未经刻意练习时记忆的特点:对一项事物的体验之后,所能记住的,就只有在极值与终时的体验,而在过程中好与不好体验的比重、好与不好体验的时间长短,对记忆影响非常小。而这里的“极”与“终”,在一些经典管理学书籍书中比如《关键时刻》中,其实就是所谓的“关键时刻”。

“峰终效应”的发现,给商业、给营销、尤其是服务业带来了极大的震撼,它使企业在服务消费者的过程中,能将有限的资源投入到产出最大化的节点上。从而使我们的营销、我们的服务工作起到事半功倍的作用。当然,也被媒体行业成功利用。媒体将“峰终效应”发扬光大,形成“议程设置理论”,形成了我们今日看到的各种满满套路。

正因该效应的存在,我们对平安投资端的表现的记忆是不真实的。自富通事件(极值)以来,我们对平安投资端随着其“终值”时(评价时)的投资财务表现,会呈现出截然不同的说法。在好的年份,评价往往是“平安从富通事件吸取了充分的教训,因此投资十分优秀”;在糟糕的年份,评价则变成了“平安不仅在富通出了问题,在汇丰也出问题,现在在华夏幸福和金茂也出问题了,投资端根本谈不上优秀,甚至及格都没做到”。

“峰终效应”的存在,让我们直觉地拼凑极值和终值而得到结论,懒得去还原全局。因此,在对某件事下阶段性结论时,我们应警惕“峰终效应”。那么什么是好的还原方式呢?

在《我与A股的共同成长》文中,老东曾提到,更适合于还原因果的手段,是“归纳法”和“演绎法”。

二者中,“归纳法”的做法相对简单。比如我们要得出“汽车需要加油”的结论,只需要归纳汽车是不是行驶一段时间,就都要进入加油站再出来,就可以得出“归纳法”层面的结论;

“演绎法”则要求我们理解事物的原理,好处在于我们甚至不需要动用体力去统计数据。比如我们得理解燃油机的工作原理,然后就能得出汽车需要加油的结论。

归纳法:平安投资端领先其他公司,但波动较大。

归纳法是苦力活,但对脑的算力要求相对简单。

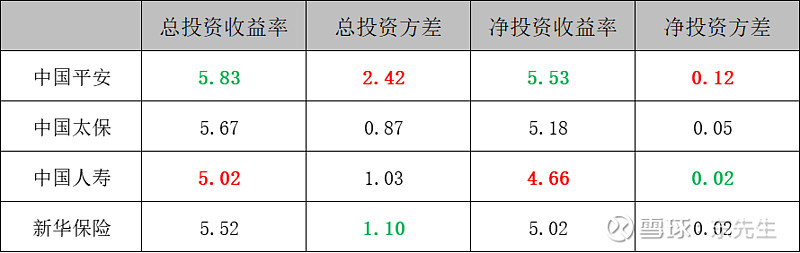

按平安陈德贤说法,最新负债端久期是14年多,久期缺口是4年不到,因此投资端的久期约为10年。考虑到2020年报未出,而部分公司2014年前的数据口径不一,老东统计了自2014到2019期间6年的投资情况,并统计出了平均值和方差,分列如下:

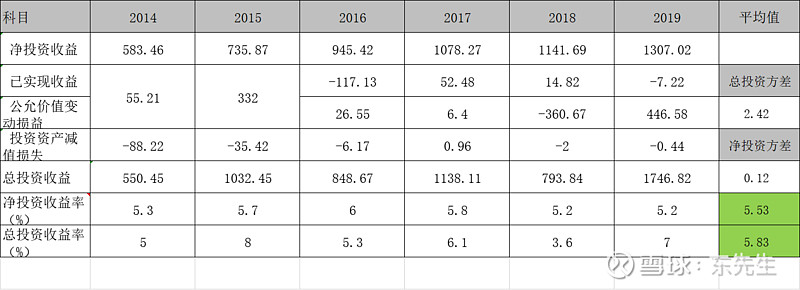

平安2014-2019投资收益率情况:

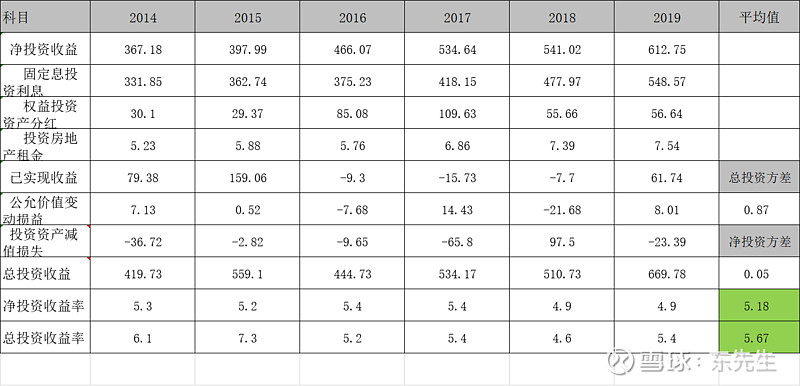

太保2014-2019投资收益率情况:

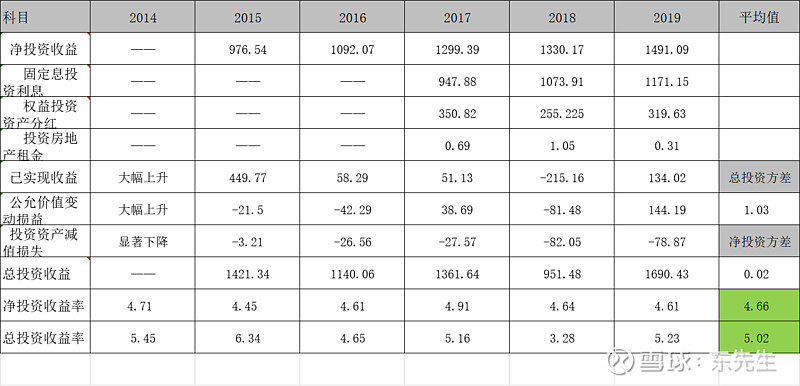

国寿2014-2019投资收益率情况:

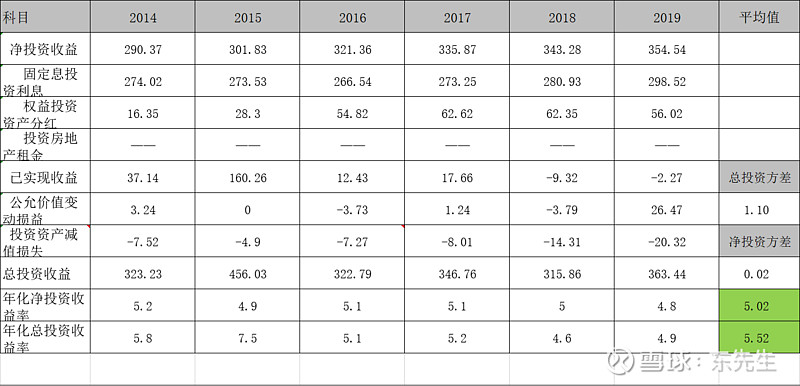

新华2014-2019投资收益率情况:

上述4张表整合起来,可以得到2014-2019期间各家公司的表现。

6年一个小周期跑下来,平安的总投资收益率和净投资收益率都领先于各公司,对比于国寿高出10%+,但对比于太保和新华优势一般。此外,平安承担了较大的收益率波动(但实际上净投资0.12的方差非常的小),换言之“峰值”比其他公司高,这也解释了为什么总会感觉平安投资端糟糕(峰终效应)。

演绎法:投资端已做出最优解,执行是否有问题存疑。

思考企业的战略时,我们不止从投资者角度出发,同时也从其他干系人的角度出发,更有利于全面思考战略是否已处于最优解。对于平安投资端而言,其直接干系人包括:投资者、经营者和客户。

1)从客户的角度看,需要源源不断的现金流入。客户购买了平安的保单,产生了负债端14年的久期。这意味着资产端必须能持续地产生现金流,才能有效覆盖保单所需的分红和理赔责任。

在此背景下,平安的可投资产由75%-80%的固收,10%+的权益,以及投资性物业和其他投资构成。平安的负债端盈亏成本是2%,但为满足内含价值5%的投资收益率假设和分红险精算规定中70%可分配盈余进行客户分配的要求,意味着公司必须追求源源不断产生现金流的资产。

抛开80%不到的固收不说,10%+的权益作为生力军,也必须承担现金流的责任,因而在客户需求和保险商业模式的束缚下,决定了权益投资必然要朝着高分红策略倾斜。分红高,意味着被投公司已渡过高速成长期,自然也就几乎不可能重仓什么TMT和创新药等大家期望的资产。平安的钱是借来了,所处的情景与互联网大厂如腾讯控股截然不同。如果因此质疑投资端,那老东认为质疑的是保险这个赛道,那就是另当别论了。

2)从经营者角度看,更重要的是能起到协同效果,并且可管控。保险公司,特别是集团公司的投资模式,与基金公司及散户的投资模式截然不同。具体表现为协同和管控两方面。

协同方面,金融集团公司对于投资的公司,至少可以分为以下四类:

控股公司:指在股东会/董事会有绝对或相对控制权,并通过委派董事长/执行董事/董事/总经理/财 务总监等人员主导日常运营管理的公司,平安银行,财产险属于此类

董事长单位参股公司:是指在股东会/董事会没有相对实际控制权,但可通过委派董事长/执行董事参与公司日常运营管理的参股公司,汽车之家,好医生属于此类

参与治理类参股公司,是指在股东会/董事会没有相对控制权,通过委派董事/监事进入董事会/监事会行使股东权利的参股公司,碧桂园和旭辉等地产公司属于此类

财务性投资类参股公司,是指有股权比例相对较少,没有委派董事/监事/高级管理人员参加公司董事 会/监事会/经营管理工作,仅通过股东会行使股东权利的参股公司。工行建行汇丰属于此类。传平安曾求建行给一个董事席位,但后来不给,就没再增持。

通过上面分类可以看出,若经营者期望投资不仅带来投资的效果,而且带来更多协同的效果,天然会追求前三类公司。因此老东在简单谈谈平安的五大生态圈布局逻辑文中提过,别看五大生态圈风马牛不相及,其实每个生态圈中的公司都在服务于主业。

再来说说近期被诟病最多的地产公司,这类公司大多属于“参与治理类”,与主业的协同以银行的产融结合为主,人身险、财产险和大资管板块跟上。平安不止投完就拉倒了,而是从投资、建设到运营,三个环节都要管起来。

举个例子,前阵子平安建投的第一个产业园项目:东莞水乡信息科技港。平安采用平安“金融+科技+生态”专属服务,围绕平安集团多体系各类产品和平安集团构建六大生态圈,满足入园企业更多金融、科技、保险、医疗等方面需求,树立高标准园区运营标杆。

与传统的搞个园区就让企业入驻不同,在这个产业园中,平安银行可以帮忙解决融资贷款的问题、人身险和财产险可以解决平安保障问题,员工还可以在平安普惠贷款,陆金所理财,高级管理人员平安有私人银行提供专门服务。平安好医生可以为每家工厂派一名医生,管理整个厂区的员工健康,以及体检等等……

为什么平安不效仿泰康搞养老社区?养老社区上平安确实是落后的,但在产融结合的布局一定是超前的。从某种意义而言,产融结合之于平安,便是养老之于泰康。华夏幸福造城,金茂搞城市运营,他们的战略都和平安的强项高度匹配,不投他们投谁呢?

对了,东莞水乡片区真心不错,风景秀丽,含苞待放,可以去买房……

管控方面,金融集团的管控至少包括:运营管控、风险管理、内控合规、审计检查、财务及资金管理、资本管理、人力资源管理、关联交易管理等8项垂直管控方案。在平安过去发展的30多年中,由于主业的衍生,对银行、地产、医院等行业了解颇深,也必然形成了一套包含8项垂直管控的方案。

这些方案中,横向包括从机制,到流程,到系统,到考核的管控,纵向又可能因咱们在协同部分提到的四类公司,形成强,中,弱三种管控维度和方案。

因此,多投与主业相关的行业,不仅出于他们的高分红低估值,也不仅出于他们的协同效应,更是处于管控的可行性,出于经营者们在当前情境下能做出的最优解。试想如果平安去投个茅台,投个伊利,投个创新药,他们的风险怎么管,内控怎么管,现场和非现场审计又该怎么怎么做,能马上秒懂吗?不懂的话,不就被像我们这样贵州省薅羊毛了吗?

茅台伊利恒瑞是优秀,但优秀不代表就要投。巴菲特不也老唠叨,我们要有能力圈,要学会打孔投资,而公司管控需要的能力圈背后依赖的机制、流程和人才积累,不是一朝一夕可以积累形成的。为什么要避开自己的优势,偏偏使用弱势呢?

3)从投资者的角度,不仅关注投资收益,更关注久期缺口风险。

投资收益已在前文提及。再唠叨几句久期问题。

保险公司应对久期主要有投超长期国债、投另类投资、投长持性物业、长持性股票。由于权益类可以认为是长持资产,分红的稳定性就决定了资产端能否有效缩短久期。

具体的内容,老东已经在此贴中说过,观点未变:说说对平安投资端近期质疑的看法

总结

本文很长,但其实就3个观点:

1、因为我们记忆的特点具有“终峰效应”,我们对平安投资端的理解仅凭记忆是不真实的。时不时冒出来的问题,是它投资特点的常态。

2、采用归纳法研究,从结果来看,无论是总投资还是净投资,平安都是领先的;

3、采用演绎法研究,当前平安投资的策略是在“客户-经营者-投资者”三角关系平衡下采取的最优策略。

不过这也并不意味着平安投资端全无问题,据 @牛和智 牛总反馈,平安投资部的人员变动和策略变动频繁。前几年决定做强被动投资和委外投资,近期又重新做起了直接投资,究竟出于何种原因,对于个人投资者而言太难跟踪了。期待大家补充。

$中国平安(SH601318)$ $中国平安(02318)$ @中国平安 @今日话题 @山行 @老柏树也有春天

补充:有朋友对14年以前的投资感兴趣,表示富通的冲击真的很大,此前的投资可能很弱鸡。为了消除大家的终峰效应,补充如下: