投资菜鸟,仅具备企业简单的分析能力,本文作为个人关注股票池的研究记录,如果有不当之处还望指正。

之前还写过一篇$宋城演艺(SZ300144)$ 的研究笔记,欢迎关注。

前言

模拟侠在2017年1月24日以前复权价27.5元买入美的集团并持有至今,股价已翻倍有余,运气甚好,当然韭菜只有模拟盘才能玩的好...实盘各种忘不了的辛酸...

17年初家里正好在买家电,在电商及超商等各渠道多看了几眼电器,发现大到空调、冰箱和洗衣机,小到风扇、电饭煲、电磁炉,各种美的家电一应俱全。同时查询电商渠道所显示的销量美的均属于同品类家电的头几名。结合在生活观察中所获得的直观感受,十年前家电市场的消费观念都以是日韩及少部分欧美货为荣,而现在基本已不再流行这种观念,国产家电已经获得了良好的口碑和群众基础,而且品牌价值已经有所体现。

记得模拟盘买入时简单看了下数据,这么一家国产家电龙头,尽管从16年熔断之后1年内已大幅上涨70%左右,但是17年初的PE也才只有13倍,模拟盘,买买买。

近期正在寻找下一个学习研究的标的,看到每日分享的深港通南下资金数据,发现南下的外资每天都在大量买入美的集团的股票。深港通从2016年12月开通,至今1年半时间外资累计持股比例已达到11.48%(该数据来自Choice数据,1季度报正式披露数据显示港资持股为9.61%),累计持股市值达到415亿人民币,美的集团当前TTM市盈率大概在20倍,外资疯狂买买买背后究竟是一家什么样的企业?

1.1 美的集团简介

美的是一家消费电器、暖通空调、机器人与自动化系统、智能供应链(物流)的科技集团,提供多元化的产品种类与服务,包括以厨房家电、冰箱、洗衣机、及各类小家电为核心的消费电器业务;以家用空调、中央空调、供暖及通风系统为核心的暖通空调业务;以库卡集团、安川机器人合资公司等为核心的机器人及自动化系统业务;以安得智联为集成解决方案服务平台的智能供应链业务。

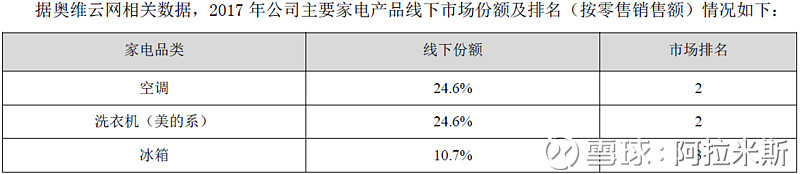

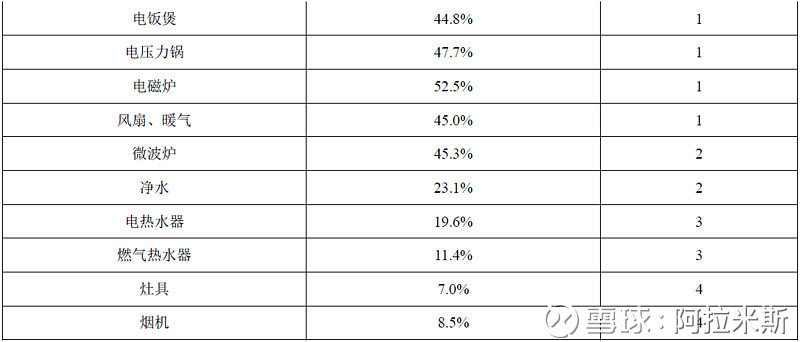

上述的两张截图能够直观的感受美的集团目前主要的业务范围及市场地位。从以上数据来看,相比于格力电器专注于空调市场,美的集团基本做到了家电市场的广泛覆盖,各品类均有所涉及,且各品类的电器多项获得市场份额的第一,其余也基本都在前4的水平。

分析一家企业首先要明白这家企业的资产由哪些项构成,各项资产如何产生效益,又承担着怎样的风险,是否会产生减值;同时熟悉其负债结构,欠的都是什么钱,要不要利息,利率又是多少。用这些经过财务审计的数字去客观了解这家公司的基本情况,理解它的商业模式及发展趋势。至少不会听了一通管理层宣讲的宏图伟业,或者几份卖方的研报就激动的不行,实际公司账上没钱却又借了一堆高利贷,涉及各种热门概念却只停留在PPT阶段。

1.2 初探2017年度资产负债表

首先,按照惯例,拆解一下2017年报中的资产负债表,基本情况如下:

1、现金及等价物共计896.21亿,其中货币资金482.74亿(所有权受到限制的资产共计约264.42亿)、理财产品220.95亿、结构性存款及掉期存款192.52亿;而有息负债共计404.59亿,其中长期借款为329.86亿,可见公司长期及短期的偿债能力基本无忧。

2、经营性应收预付款330.74亿,扣除应收票据后为222.2亿,主要为公司被上下游企业占用的资金;而经营性应付及预收款却高达811.83亿,扣除应付票据后为559.75亿,主要是公司占用各方的资金,两者相差近337.55亿(简单以4%的年利率估算就带来约13.5亿的额外收益),去年年报该两项差值为213.34亿。在营收规模快速增加的同时,该项资金差额也同步大幅增长58.22%。公司通过日常经营沉淀大量免息的负债资金,以供企业扩大再生产、企业并购、购买生息资产等方式产生效益。

3、根据上表所示,其他负债项目高达272.52,在仔细查阅相关资料后发现,其他流动负债高达262.58亿,包括预提销售返利172.4亿、预提安装维修费41.71亿、预提促销费及运输费分别12.89和5.97亿、其他29.61亿。和第2点类似,这一部分也都是日常经营中沉淀在公司的免费负债。综合上述两点,尽管公司整体负债率达到66.58%,而其中有息负债率仅为16.3%,大量的免息负债是公司在日常生产经营中沉淀下来的资金,属于公司商业模式中重要的一环,利用别人的钱为自己谋发展。

4、日常经营资产主要包括294.44亿的存货和234.8亿的固定资产及在建工程,其中存货相比去年末增加138.18亿,考虑到17年制造业2211亿的营收及26.51%的毛利率,这部分存货大体也就是2个多月的销售额,295/((1-26.51%)*2211/12),后续半年报需继续关注存货变动情况。

5、表中商誉金额为人民币289.03亿,主要由于2017年收购KUKA集团业务产生的商誉人民币222.02亿以及于2016年收购东芝白电业务产生的商誉人民币26.95亿。无形资产项年末累计共151.67亿,其中2017年因并购KUKA产生104.2亿无形资产(包括商标权、技术、客户关系和订单储备),同时当年无形资产的摊销金额为29.43亿 (2016年度仅2.08亿),全额从当年利润中扣除。17年初收购时对KUKA所拥有的无形资产进行重估,而年末报表又依据国际专业评估机构及会计准则要求,因而对KUKA及东芝确认的摊销费用为24.14亿,该部分无形资产摊销费用全额从17年利润表中扣除。

6、在编制上面的汇总表时,我将总资产分成了6类,在这过程中是有一些纠结的,主要就体现在投资性资产这一部分。根据相关信息可得美的集团下包括美的集团财务有限公司、美的小额贷款股份有限公司、深圳前海美的资产管理有限公司三家全资子公司,结合这3家子公司类型以及散落在财务报表中各项信息,汇总如下:

(1)当年实现营业收入2407.12亿,其中制造业2211.38亿,非制造业195.74亿。

(2)账上货币资金共482.74亿,其中所有权或使用权受限制资产共计264.42亿,分别为存放同业款项208亿、存放中央银行款项18.35亿、银行存款及其他货币资金38.07亿,可见公司账上包含了大量的受限制货币资金。

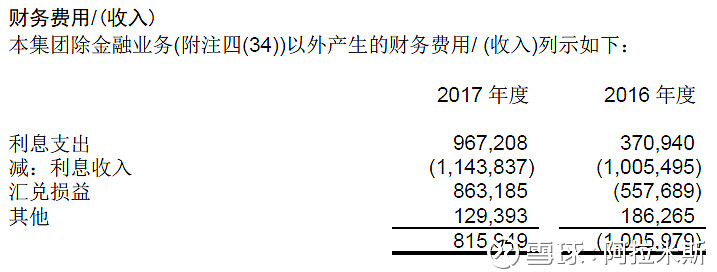

(3)在第2大点的描述中特地从资产项和负债项中扣除了应收票据108.54亿和应付票据252.08亿。主要考虑商业票据可能需要支付利息(年报未列明是否为计息商业票据还是不计息商业票据,根据财务费用中列明当年利息支出为9.67亿,而美元债券利息支付1.09亿,收购库卡时申请的等值289亿人民币长期借款,推算年利息支出大概为6亿,外加短期借款毛估1.55亿利息支出,三者合计大致8.64亿),同时公司在开具银行承兑汇票是需要保证金,因而这一部分的负债是需要承担一定利息损失的。

(4)核查公司当年营业收入为2407.12亿,而经营活动现金流入仅为2073.16,即便将当年的应收及预收款变动金额进行调整(-40-34-X+72),毛估估当年有750亿(2407*1.17-2073)左右的款项是通过非现金方式在年内流转并实现结算的。大致就是先通过销售商品收到银行承兑汇票并通过背书转让的方式向原材料供货商支付材料款,考虑到商业汇票一般有效期为6个月,财报中披露的当年已背书或已贴现但尚未到期的银行承兑汇票为287.25亿,剩余大量的资金都是通过这种商业汇票的方式完成年内结算。

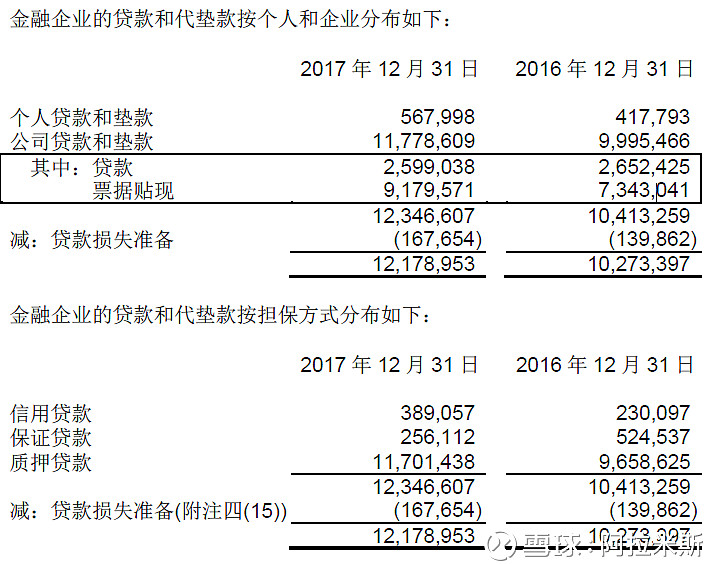

(5)在投资性资产中,除了18.31亿可供出售金融资产(主要为上市银行江苏银行的投资)、26.34亿长期股权投资(对佛山顺德农村商业银行、合肥荣事达电机等公司的股权投资)、及少量衍生金融资产及投资性房地产外,主要为发放的贷款及垫款121.79亿,具体明细如下图:

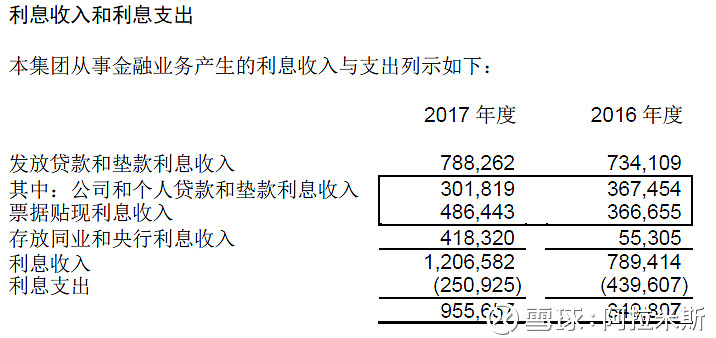

(6)查询利润表可得,当年实现利息收入12.07亿,利息支出2.51亿。单独披露明细时已经明确提示投资者,这部分是集团从事金融业务所产生的利息收入与支出,其中分别包含公司和个人贷款和垫款利息、票据贴现利息、存放同业和央行利息三项收入,如下图:

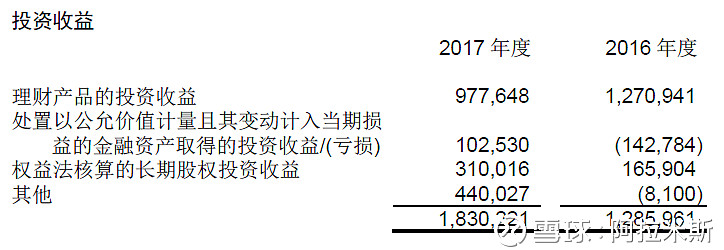

(7)非金融业务即正常电器制造和销售业务中产生的财务费用、资金投资收益已经单独核算列支,所以第六小点中的利息收支均属于金融业务产生,如下图所示:

综合上述6大点和7小点,大致可以推测出美的集团的商业模式中,除了常规的制造及销售电器外、还通过其在整个商业社会中的地位沉淀大量免息负债进行自身发展、以及在电器制造和电器销售等环节中因货币清算模式而通过下属3个全资子公司向上下游企业开展金融业务,以最大化整个集团的资金利用率及资产回报。根据现有公开资料观察,公司对这一块描述较小,也并不是公司发展的重点,且根据财报数据实际发生的金融业务目前占比较小,仅是通暖空调及消费电器两大产品在生产销售中对于相关企业开展的附属商业产品。但是金融业务自带杠杆,且面对的上下游企业的经营效益有一定的周期性,如果后续金融业务规模不断扩大是会对集团整体经营带来一定不确定性的。

随着美的电器全球竞争力的提高进行大量出口业务以及东芝白电和KUKA的海外并购,公司国外业务2017年占比已经达到43.19%,政策风险、贸易摩擦、汇率波动、外资公司的整合及管理问题等都在考验着美的管理层的智慧。

1.3 利润表简析

申明一下,该章节内容均是受大V@非完全进化体 非大启发,非大原文3/31号发于其微信公众号“非完全进化体”。

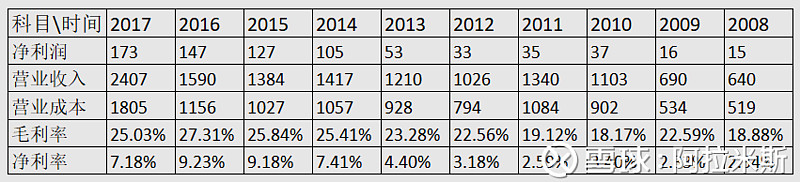

美的集团2017年实现营业收入2419.19亿,同比增长51.35%,而净利润172.84亿,仅同比增长17.71%,扣非净利156.14亿,同比增长15.72%;经营性现金流量净额244.42,加权平均净资产收益率25.88%;而在大A股中,美的集团的直接对标企业格力电器2017年度实现营业收入同比增长36.92%,净利润同比增长44.87%,扣非净利同比增加35.33%。

通过以上数据可以发现,美的集团在2017年度净利润同比增幅远低于营业收入的增长幅度,究竟是何原因导致这种异常情况的发生,是否意味着美的集团的盈利能力的下滑?又或是成本费用控制不当?或是财务调节手段隐藏当年利润?不管如何,尝试找到其中的原因十分有必要。

因同比增幅需涉及2016及2017两个年度的数据,那么必须要同时从两个年度数据中找到对应的关系。

1、前文已经提及公司在2016年度实现对东芝白电的收购业务,并与当年实现并表。根据2016年财报披露,当年并表部分增加营业收入75.24亿,净利润0.32亿;2017年财报披露东芝家电营业收入突破150亿元,未能实现盈利。

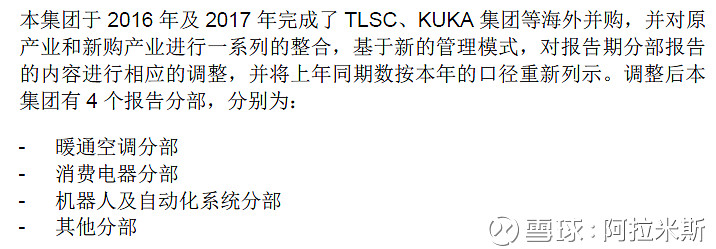

2、2017年初公司实现对KUKA 的收购,当年实现营业收入267.22亿,净利润数据未直接披露。但2017年财报中新增机器人及自动化系统分部(2016年财报中尚无该分部,推测主要为KUKA及东芝部分营业数据,如下截图可证)显示当年营业收入270.37亿(该营业收入大体符合KUKA披露的当年267.22亿应收数据),扣除231.23亿营业成本,外加部分三费款项以及上文提及的因国际专业评估机构及会计准则要求确认的24.14亿无形资产摊销费用,共实现净利润为-17.11亿。

3、因美的集团目前海外业务占比较高,公司持有大量的外汇资产,而2016年度人民币一路贬值,公司持有的外汇资产相对于人民币来说是升值的,而财务报表都是根据人民币来编制,导致16年公司产生5.58亿汇兑收益;到了2017年的完全相反,人民币高歌猛进一路升值,尽管公司通过外汇衍生金融产品锁定部分外汇波动风险,但2017年度还是导致了8.63亿的汇兑损失,全额计入财务费用。(上文已附财务费用相关截图)

4、2017年度税后非经常性损益为16.7亿,2016年度税后非经常性损益为11.91亿,该部分中两年均收到政府补助约13亿(税前),差额部分主要由17年度非流动资产处置收益13.63亿所致,后续按实际计入损益表的差额部分16.7-11.91=4.79亿还原。

5、综合上述4点中所提数据,尝试对美的集团的营收及净利数据进行“还原”。2016年营业收入扣除东芝后为1598.42-75.24=1523.18亿,2017年扣除库卡和东芝后为2419.19-267.22-150=2001.97亿,传统家电业务营收同比增长31.43%;2016年度按照所得税率17%(公司综合所得税率为16.13%)还原后净利润为146.84-5.58*0.83-0.32=141.89亿;2017年度按同口径所得税率17%(当年公司综合所得税率为14.84%)还原后净利润为172.84+17.11*0.83+8.63*0.83-4.79=189.41亿,综上可得,美的集团原有家电业务部分2017年度净利润同比增长33.49%,略超同比营收31.43%的增幅。

综上,美的集团2017年度整体增收不增利,并非由于主营电器业务的下滑,而是由于过去两年中产生的两起大额并购增加了公司营收却暂未贡献利润,以及部分非经常性宏观因素导致当年确认的利润减少。可见,未来几年对公司管理层是一项大的考验,在推进海外并购完成后如何进行有效整合,为美的集团创造长期价值。

1.4 近10年美的集团经营数据回顾

当年年报数据都是静态的,只能反映某一时点的存量状态,通过多年数据的整理,去发现公司各项数据的动态变动情况,尝试由此去理解公司经营趋势,并验证对公司的判断。

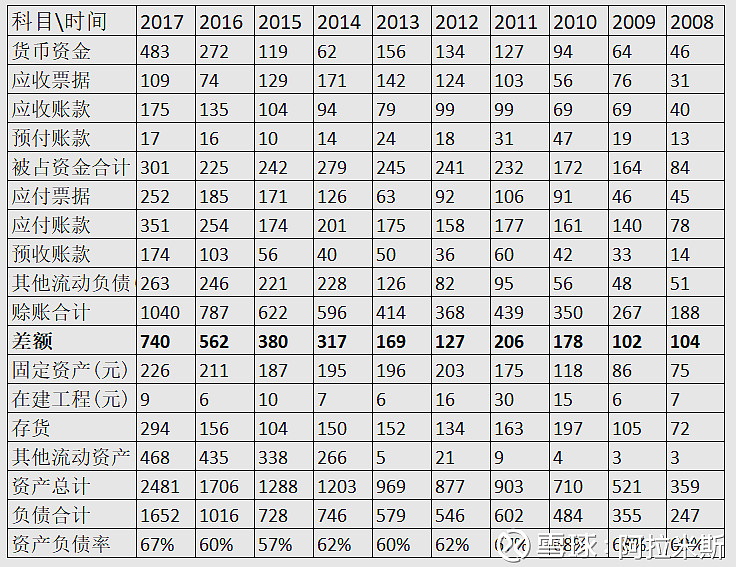

1、资产负债表关键数据概览(单位:亿元):

(1)公司货币资金从2016年开始快速的增加,尤其到了2017年达到了483亿,看似公司账上躺着大量的现金类资产,会拉低公司整体资产回报率,但更进一步会发现,如前文所述,其中近264亿为受限制资产,主要用于开展配套金融业务,已属于公司日常经营中的重要环节。

(2)在简析当年资产负债表时已经提出,公司通过日常经营中对上下游企业及终端客户的掌控,沉淀了大量的免息负债,通过多年数据汇总发现,差额部分逐年快速增加,尤其是2014年开始4年时间以年均复合36%的速度快速累积,到2017年已达740亿。在高存量基数的情况下即便增速有所放缓,整体规模还是巨大的。在这样一种背景下,不知公司的金融业务是否会从附属被动走向主营?

(3)可以发现其他流动资产(银行理财、结构性存款和部分衍生金融资产)从2014年开始大幅增加之后逐年增加,一方面是在公司生产销售规模快速扩张及海外业务占比逐年提升的背景下,导致对原材料价格及汇率波动变动更加敏感,公司对生产所涉及原材料的大宗商品进行套期保值及购买外汇远期合约等方式控制经营风险;另一方面公司的货币资金大幅增加的情况下购买理财产品增加现金类资产的回报,毕竟蚊子肉也是肉。

(4)通过多年数据对比发现,公司的营收不断增加,而同期的固定资产及在建工程基本保持稳定,说明公司整体发展越来越“轻资产”,生产效率逐年提高,增量产能较少依靠固定资产的投入,更多的依靠研发投入,从科技及产品角度提升核心竞争力。

(5)整体来看,公司在负债率保持稳定的情况下近十年总资产规模扩大近7倍,已经接近2500亿,大规模是否以为着天花板越来越近,又是否会带来经营效率的降低?

2、净利润&经营性现金流量净额(单位:亿元):

(1)2017年经营现金流的同比减少主要是因为当年增加了近138亿存货所致。

(2)在分析企业的过程中,个人比较注重经营性现金流与净利润的对应情况。根据上图,可以发现美的集团每年的经营性现金流量净额均大幅超过其当年确认的净利润,可以说每年的净利润含金量十足。究其原因,需结合整体资产负债表中的数据变动,公司卖东西实打实的收到了现金,但自己的“赊账”却越来越多,必然会导致每年现金流入大于现金流出。当然,对于现金流指标的重视属于个人偏好,不同行业不同发展阶段的上市公司,其经营现金流的情况各有不同,一个指标不能肯定或否定一家上市公司,但是对于那些现金流不太好看而净利润不断增加的公司,作为韭菜的我还是选择躲开它们,很难识别其中蕴藏的风险,就像某股神所说“我并不试图越过七尺高的栅栏,我到处寻找的是我能跨过去的一尺高的栅栏。”

3、毛利率&净利率

(1)最近10年公司营收累计增长2.76倍,年均复合增速为14.16%,同期净利润累计增长10.53倍,年均复合增速达到了27.7%。净利的复合增长率大幅超过营收复合增长,背后是毛利率及净利润的不断增加,背后是公司品牌价值及管理效率的体现。

(2)根据数据显示2017年毛利率及净利率均出现同比下滑,主要还是公司对东芝白电及KUKA的大额并购,而目前并购的两家企业均属于增收不增利的状态,拉低整体的利润率水平。同时整个2017年大宗商品进入通胀周期,整体原材料采购成本不同程度的上升,而各品类家电都面临较大的竞争压力,终端销售价格的增长无法完全更上。

(3)目前的毛利及净利率相比同业中格力电器、老板电器等更加聚焦的电器公司还存在不小差距,且看公司如何进一步占领用户心智,取得各细分电器市场的定价权,又或者进一步提升经营效率,降低生产成本及各项费用支出。

4、其它数据

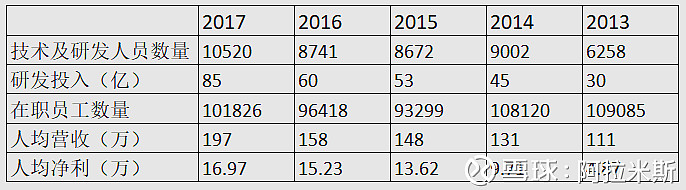

因美的集团2013年整体上市并表,此处仅统计近5年数据,因员工数量不包括东芝及KUKA的全球员工,在计算人均营收时2016及2017年同步调整扣除:

(1)根据上表数据可以发现,近5年在员工数量基本不变的情况下,实现了人员结构的调整,研发及技术人员占比逐步扩大,同时研发投入也同步增长,2017年研发投入已经达到85亿元,且全部费用化从当期利润中扣除。

(2)营业收入快速增加的同时在职员工数量基本保持不变,背后是人均产能的快速增加,而核心因素应该是更加自动化的生产线,整体趋势是从劳动密集型向技术驱动型企业转变,而且看好收购工业机器人巨头KUKA集团后对生产线的进一步优化。

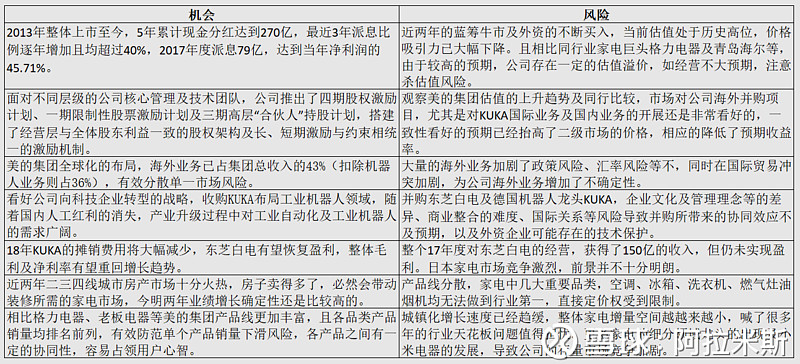

1.4 机会及风险

前文通过数据分析,大体了解美的集团的整体经营情况,本节属于拍脑袋的定性分析环节。作为新鲜的嫩韭菜,水平有限,对于公司经营战略、整体规划、内部流程等没有深刻理解,就这一部分没有能力写出一篇感人的长文。不过看了不少大V的评论,总感觉亦正亦反,怎么说都有理,尤其是在股价上涨的阶段,各种“利好”消息扑面而来,券商研报都是“强烈推荐”,总感觉也都是屁股决定脑袋,还是要冷静冷静,自己简单整理了一下机会及风险,对半开,根据判断自己选择吧。

近期接触了不少关于资产配置的理念,对于没有深度研究能力的小散,在股票资产组合中也应该加入配置的理念,选取多个弱相关性不同行业的优秀公司构成组合,分散风险,并努力跑赢市场基准。纵观全球,大消费行业股票的回报率一直都是比较高的,美的集团作为国内白色家电的龙头企业,过去估值基本处于消费行业中最低的部分,但通过企业本身快速的发展,利润水平逐年快速增加,亦给投资者带来了良好的回报。尽管过去两年半,股价已经大幅上涨超过250%多,但目前的价格静态PE也就20倍,对应2018年动态PE更是只有不到17倍,结合对美的集团当前经营情况的简要分析及对未来发展的展望,值得加入股票组合中做长期的配置。