$歌尔股份(SZ002241)$ 歌尔周五晚上的减持报告牵动着无数股东的心,不仅因为3300万股的减持巨量,更是因为减持方正是歌尔上市公司的董事长、实际控制人、最终受益人以及歌尔集团的创始人姜滨!如何看待这起减持?很多人会说:这还用想?高管减持,必须重大利空。嗯,其实我一开始也是这么想,但随着调查的深入,我越来越觉得事情没这么简单。于是我决定浪费下这个美好的周六夜晚,一探3300万股减持背后的究竟。

一、谁在卖?

好巧不巧,在上一个美好的周六夜晚,我分析了歌尔的持股结构“歌尔到底还有多少股可以让散户买?——简析歌尔的持股结构”其中也简单提到了姜氏兄弟的持股比例。现在我们需要更加精确的数字,根据三季报和周五的减持公告我们知道:在减持前姜滨的持股占总股本的9.38%,减持3300万股以后,占总股本的8.41%。

这是姜滨第一次减持吗?当然不是,我查了下高管们的增减持历史,姜滨从2012年起开始有增减持动作,直到最近的一次,一共减持了23次,共计超过三亿两千万股,一共增持1次,共计不到900万股。通过这10年的不断减持,姜滨已经把持股比例从20.94%左右降到了8.41%

你能怪姜滨吗?我觉得不能,毕竟姜总是20年前的2001年创办歌尔声学的创始人,随着歌尔的不断发展壮大,逐步套现也是应有之义,另外如果细看,不难发现姜滨的大规模减持往往是有特定目标的。

比如从两年前的2019年12月起,姜滨已经持续向弟弟姜龙转移了14575.45万股,妥妥的权力交接班的节奏。

又比如姜滨分别在2018年和2015年向“家园3号”和“家园1号”两个员工持股计划提供了千万级的股票。

而且从时间线上看,姜滨从2018年以后,减持动作很大:

2017年年报持股:5.5亿股,2018年减持:5500万股,减持比例:10%

2018年年报持股:5亿股,2019年减持:9211万股,减持比例:18.42%(注:根据2017年5月27日发布的《深圳证券交易所上市公司股东及董事、监事、高级管理人员减持股份实施细则》第十二条规定,董监高每年转让的股份不得超过其所持有本公司股份总数的25%)

2019年年报持股:4.08亿股,2020年减持:3450万股:减持比例:8.46%

2020年年报持股:3.73亿股,2021年已减持:8609万股,减持比例:23.08%

也就是说,理论上今年年底前姜滨还可以再减持728万股(这个数字也满足《实施细则》第5条规定——在任意连续90个自然日内,大股东通过大宗交易减持不超过公司总股本的2%)。姜滨已经54了,每年按一定规模减持变现同时交接控制权,其实也无可厚非吧。至于有人说是为了变现过年,好吧,有钱人的年咱们不清楚。

二、谁在买?

通过深交所的信息披露,首先我们可以看到,这笔大宗交易的性质是协议交易(注:大宗交易共有协议大宗交易和盘后定价大宗交易两类。根据2021年3月修订的《深圳证券交易所交易规则》第三章“证券买卖”第六节“大宗交易”3.6.2的规定,本所大宗交易采用协议大宗交易和盘后定价大宗交易方式。协议大宗交易,是指大宗交易双方互为指定交易对手方,协商确定交易价格及数量的交易方式。盘后定价大宗交易,是指证券交易收盘后按照时间优先的原则,以证券当日收盘价或证券当日成交量加权平均价格对大宗交易买卖申报逐笔连续撮合的交易方式。)也就是说,这笔交易是双方私下谈妥商量好的。

再细看下这四笔交易的细节,完全可以用“整整齐齐”来形容。

首先价格很整齐,都是53.27元/股,都是比当日收盘价折价5%(4.99%),这明显是事先约定好的。

其次比例很整齐,一共3300万股,其中两笔是1320万股,分别占比40%,还有一笔是60万股,另一笔是600万股,分别占比18.18%和1.82%。这明显也是事先约定好的持股比例。

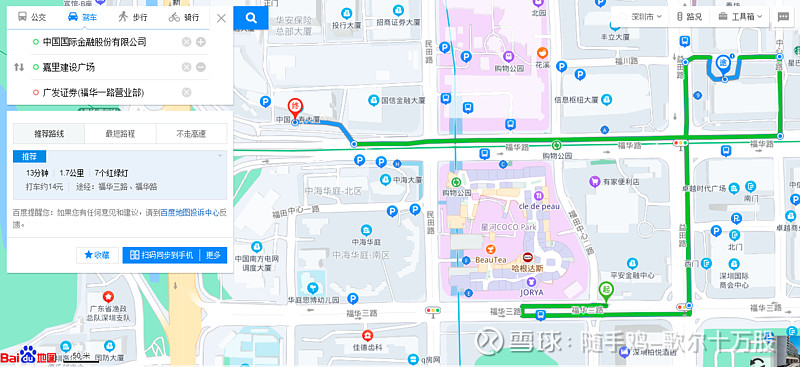

最后,买方营业部也很整齐!为了弄清楚这三个营业部我稍微费了些气力,最后弄清了几个事实:广发证券深圳福华一路营业部被认定为游资席位;中金深圳分公司是妥妥的机构席位;中金财富深圳嘉里建设广场营业部让我一顿好找,连百度地图也没有收录,后来还是在工商注册信息里发现了端倪,原来是今年6月份刚注册成立的新营业部。

然后我又百度了一下这三个营业部的地理位置,请注意地图左下角的比例尺,这三个营业部直线距离不超过500米的!

根据这些信息,我倾向于认为这3300万股的受让方全是机构或者大部分是机构,即使有个人也不太可能是游资,因为出让方是持股比例超过5%的大股东,根据前面提到的《深圳证券交易所上市公司股东及董事、监事、高级管理人员减持股份实施细则》第五条的规定:大股东减持或者特定股东减持,采取大宗交易方式的。。。受让方在受让后六个月内,不得转让其受让的股份。

三、为什么卖?

可能这是本文最有争议的一部分,第一部分“谁在卖”全是事实,没有猜测;第二部分“谁在买”大部分是事实,小部分是猜测;而这一部分“为什么卖”则大部分都是猜测,但这些猜测也是基于前两部分所呈现的事实。

首先,大股东减持没有通过集合竞价的方式而是通过协议大宗交易进行是对散户比较友好的方式,因为没有直接冲击到当天的交易价格(注:今年歌尔“家园4号”员工持股计划好像用的是集合竞价的方式哦)。而且从交易价格是收盘价折价5%也能看出是在该协议大宗交易是在收盘后的半小时进行的(注:根据深交所规定,采用协议大宗交易方式的,本所接受申报的时间为每个交易日 9:15 至 11:30 、 13:00 至 15:30),将可能对散户的价格冲击降到最小。而且这笔减持是周五进行的,有助于利用周末稀释这个利空消息。总之虽然是减持,但感觉上是精心安排把对中小股东的冲击降到最小。这符合姜氏兄弟的歌尔一贯稳健且对中小股东友好的市值管理风格,而不是那种慌不择路的无良高管逢高出货。以歌尔管理层的格局和战略思路,我不相信他们认为60不到的股价就是阶段高点了,而且姜滨这次减持完了手里还有2.87亿股的股票,不考虑人品和后果了吗?那为什么还要减持我大胆猜测是拉拢战略投资者的考虑,因为从创始人的角度看手里的这堆股票,如果有机会卖一些给战投是好事儿,因为虽然股票数量变少了,但是如果能拉来更多的资源把饼做大,把股价抬升,那么手里剩下的股票还是会赚的。还有就是受让方整整齐齐的持股比例也给我们更多的理由猜测这次减持的受让方来头不小且大概率是机构长期投资者,搞不好是正规军来啦,会不会是和最近准备创业板上市的歌尔微有关?我只是瞎猜。好在这个我们很可能可以从四季报里快速验证一下,因为从三季报的情况来看,持总股本的0.69%就可以跻身十大股东了(易方达研究精选股票型证券投资基金),而这次受让已经造就了至少一个0.39%的股东(受让1320万股/总股本34.16亿股)。

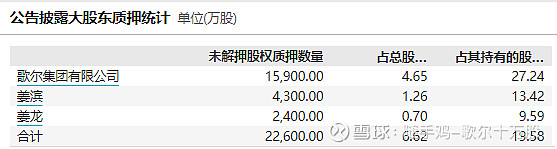

另外一个减持的原因我猜测是和股权质押有关,什么叫股权质押?说白了就是姜滨要投资要干事没现金,必须向银行借钱,然后银行要抵押品,姜滨就把股票抵押了。类比个人投资者就好像你开设信用账户要搞融资融券的时候,信用账户里一定要有钱或者券做抵押。而一般情况下抵押的都是券,真有现钱的话谁还开融资账户啊?从公告上看,目前姜滨还有4300万股在质押,而这4300万股是在今年6月份质押的,也就是说已经交了半年的利息啦。

得益于歌尔第四季度的股价飙升,这次减持的3300万股,是足以覆盖4300万股的股权质押借款了(粗略计算下,4300万质押时的股价是37~39元,假设券商用顶格的6折来折算,那差不多是10亿元。减持时价格是53.67元,卖3300万股是完全可以还清借款了),毕竟谁愿意有钱了还去付利息呢?如果我这个猜想是对的,那么过不久就会看到股票解押的通告了。

当然我的这两个猜测都是相当乐观的,但我觉得也不是盲目乐观,如果从最最理想的叙事逻辑,可以说这次减持利用股票新高兑现了收益,偿还了贷款,解除了质押,同时还将股份输送到了长期机构投资者手里,也温和打压了一下最近歌尔不断膨胀的上涨压力,为明年的股价表现挤压了水分,预留了空间,防止过早透支。

好吧,就说这一石三鸟的手段,你们谁赞成,谁反对?![]()

![]()

![]()