$中金沪深300指数增强A(F003015)$ $中金中证500指数增强A(F003016)$ $中金MSCI中国A股国际质量指数A(F006341)$

中金大类资产配置研究团队:李昭,杨晓卿

9月FOMC会议将于21-22日召开,重点关注散点图和Taper信号:6月份散点图中位数显示2022年不加息,2023年加2次息。从散点图分布特征看,9月份散点图的加息预期中位数上移的可能性不小:在18名联储官员中,只需要1名联储官员上调加息预期,就可以推高2023年的政策利率预期中位数;2名联储官员上调加息预期,可以推高2022年的政策利率预期中位数。

图表:2021年6月份散点图中位数显示2022年不加息,2023年加2次息

资料来源:Bloomberg ,中金公司研究部

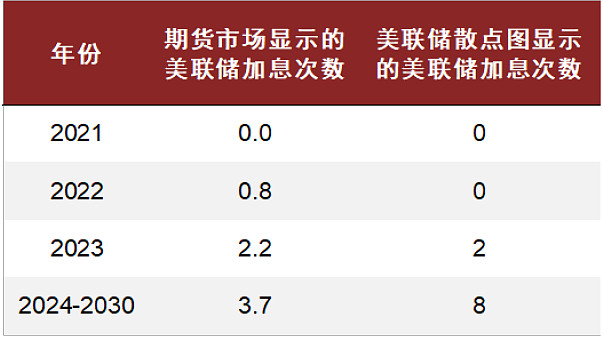

图表:期货市场隐含美联储加息次数

资料来源:Bloomberg,中金公司研究部

联邦基金期货价格显示美联储2022年加息0.8次,2023年加息2.2次,说明市场已经部分预期了散点图的上移。与此同时,9月份会议将首次公布2024年散点图,目前市场预期2024年美联储加息次数远低于2次。与历史上美联储加息周期对比,我们认为目前市场可能低估了2024年的加息节奏。本次会议的另一大看点是Taper信号。在8月份Jackson Hole全球央行年会上,美联储主席Powell表示“如果未来经济数据符合预期,可以在2021年开始Taper”。我们预期本次会议将继续释放Taper信号,可能把Powell关于Taper的表述写入会议决议,甚至明确提及将很快开始Taper (使用类似“soon”或“in the next meetings”的表述)。由于8月美国就业数据不及预期,并且没有提前引导预期,美联储本次会议官宣Taper的可能性不大;我们预期美联储或将在年底正式宣布Taper(《9月海外市场的几个关键变量》)。

图表:联邦基金期货市场显示美联储2022年加息0.8次,2023年加息2.2次:市场已经部分反映9月份散点图的上移风险

图表:市场隐含2023年10月到2024年10月间的加息次数仅有1.2次,可能低估美联储的加息节奏

资料来源:Bloomberg, 中金公司研究部

美债利率上行可期,中国市场影响有限:我们仍然认为9月份可能是美债利率上行的起点(《大类资产配置月报(2021-09): 把握中国市场独立行情》)。Taper信号释放推高长端利率,散点图上调风险推高中短端利率。美债利率上行,黄金仍然承担压力。叠加美国债务上限前景的不确定性,海外股票调整风险上升(《海外资产配置月报(2021-9): 短期转向防风险》)。

当然,如果近期海外与国内市场波动过大,全球避险情绪抬升,也可能推后美债利率的上行时点,我们会保持密切关注。我们认为美债利率上升可能对中国资产影响有限(详见《美债利率如何影响中国市场?》):中国与美国经济周期目前出现错位,中国资产更可能在本国宏观环境影响下走出独立行情。中国利率可能保持下行趋势,未必跟随美债利率上行。在美股调整以前,只是美债利率上行,可能对A股冲击有限。

我们认为近期中国市场交易的主线是国内政策与流动性,信贷脉冲提供关键线索:

1)股票:信贷脉冲于5月实现触底反弹,由于从信用边际宽松到形成实物工作量需要时间,今年11月后股票指数上涨行情可能更为明朗;

2)债券:信贷脉冲持续上行,信用扩张需要货币宽松支持,利率仍有下行空间(详见《信贷脉冲继续上行》);

3)商品:受上半年信贷脉冲下行区间影响,可能指数层面维持横盘震荡,内部持续分化。我们对国内资产的排序为债券>商品>股票。

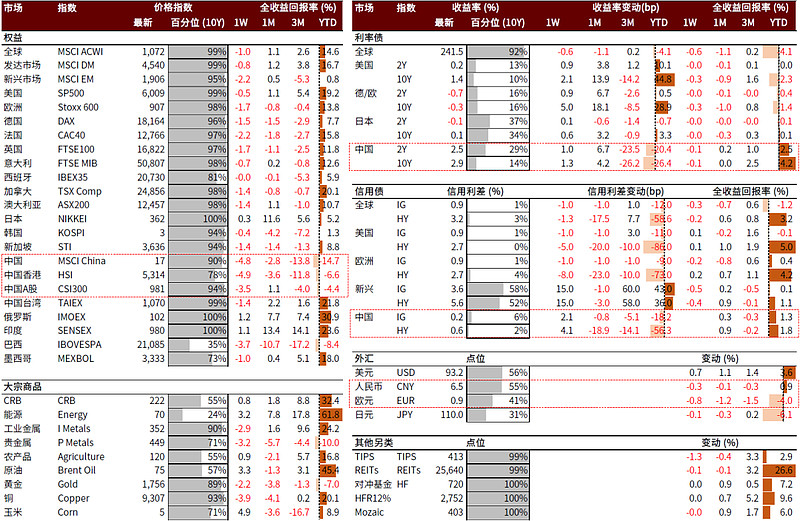

图表:过去一周大类资产表现回顾(以美元计价,全收益回报率)

资料来源:Bloomberg,中金公司研究部 数据截至2021年9月17日。

全球大类资产表现回顾(2021/9/10~9/17):全球大类资产表现整体排序为中国债券>全球债券>海外股票>国内商品>中国股票,与我们的预判一致。

1)股票中,除日本股市微涨0.3%之外,全球股市周内表现整体较为黯淡。国内方面,8月经济数据显示国内经济内生动能继续放缓,叠加恒大债务事件、监管风险等多因素影响,国内股市本周持续下行。其中,中概股指数受拼多多、京东等电商股拖累,本周收跌-4.9%。海外方面,本周8月美国零售数据超出市场预期,强化市场对于美联储政策收紧预期,美股本周下挫0.5%,欧洲股市下挫1.7%。

2)债券中,全球信用债>中国信用债>中国利率债>全球利率债,国内、海外利率走势继续分化,与我们在《大类资产配置月报(2021-09): 把握中国市场独立行情》中的预判一致。国内方面,央行9月15日宣布等量续作MLF 6000亿元,17日央行开展7天逆回购500亿元和14天逆回购500亿元,单日净投放900亿元,反映央行在季末税期走款、地方债发行量边际抬升等因素扰动下对于流动性的持续呵护,十年期国债利率在本周后期转而下行2bps。国内信用债方面,本周恒大地产债务风险引发市场关注,带动国内信用利差大幅走阔,2年期AA级企业债信用利差周内扩大8.3%。海外方面,美国8月通胀预期边际缓解,带动十年期美债利率本周回调2.1bps。截至9月17日,美债长端利率月内上行8bps,体现我们在9月初提出的“9月或成美债利率上行起点”观点正在初步兑现。同时,截至9月17日,欧洲利率自9月10日ECB会议之后已经上行8bps,与我们在9月8日发布的《关注欧洲Taper风险》中的预判一致。9月20日后,政策不确定性上升,投资者对系统性风险的担忧加深,全球资产进入risk-off模式,美债利率下调4bps。

3)商品中,以美元计价,本周CRB指数周内上涨0.8%,南华商品指数周内收跌2.0%,而内部品种分化延续。其中,受欧洲能源危机、OPEC上调今明两年石油需求预期影响,能源上涨3.2%,原油上涨3.3%;而智利铜矿劳工紧张局势缓解、国内铜产量回升两方面因素导致铜价周内收跌3.9%。另外,8月美国通胀数据环比首次回落,叠加美国零售数据超预期,对黄金构成下行压力,黄金下跌2.2%,与我们在《流动性潮起潮落,下半年如何布局》中的预判一致。

图表:全球大类资产表现汇总表(以美元计价)

资料来源:Bloomberg,万得资讯,中金公司研究部 *在细分类别中选择了发行时间超过半年,规模较大的基金作为参考。数据截至2021年9月17日。

图表:中国大类资产表现汇总表(以人民币计价)

资料来源:Bloomberg,万得资讯,中金公司研究部 *在细分类别中选择了发行时间超过半年,规模较大的基金作为参考。数据截至2021年9月17日。

未来一周市场焦点:1)9月21-22日美联储FOMC议息会议,9月22日BoJ会议,9月23日BoE会议;2)9月26日德国联邦大选;3)美国财年即将结束;国会可能对债务上限问题投票。

图表:最近两周重点经济事件及数据发布计划概览

资料来源:Bloomberg,中金公司研究部

大类资产配置系列报告汇总:

【大类资产观察】(每周三定时发布):

《大类资产观察:信贷脉冲继续上行》(2021.9.16)

报告简介:我们预测信贷脉冲未来几个月将保持上行,为大类资产走势提供关键线索:“宽信用”开启不一定推高利率;股票指数行情11月份后更加明朗;商品缺少信用扩张支撑,指数震荡,结构分化。

《大类资产观察:关注欧洲Taper风险》(2021.9.9)

报告简介:欧央行提前调整PEPP的可能性正在上升,资产价格可能对Taper信号释放提前反应:9月或成美债利率上行起点,中国受影响有限。根据信贷脉冲分析框架,中国利率仍有下行空间,股市指数层面缺乏机会,商品大涨不可持续。

【专题报告】

《主题策略:美债利率如何影响中国市场?》(2021.8.18)

报告简介:我们深入剖析了美债利率对中国市场的各种影响机制的大小和强度。分析显示即使美债利率上行,中国利率仍有望保持下行趋势;中国股指或有扰动但影响有限。

《2021年中大类资产配置展望:复苏错位,轮动异步》(2021.6.15)

报告简介:我们认为下半年的大类资产走势主要由经济增长、通货膨胀、流动性三方面因素决定:

- 经济增长:“经济错位复苏”或导致“资产错位轮动”

- 通货膨胀:投资时钟理论可能再次失灵,需要使用流动性进行校正

- 流动性:信贷脉冲为国内流动性提供关键线索,美国QE缩量影响或引起美股波动

《主题策略:捕捉资产轮动的高阶信号》(2021.5.9)

报告简介:我们发现“信贷脉冲”指标对中国各大类资产走势与短周期增长的预测能力远超过其他常见宏观预测指标。根据信贷脉冲分析框架,我们做出债券>商品>股票的判断。我们预测利率将继续下行,商品大涨不可持续,股票指数层面缺乏机会。最近几个月市场行情与我们的分析框架预测完全一致。

【大类资产配置月报】

《大类资产配置月报(2021-09): 把握中国市场独立行情》(2021.9.2.)

报告简介:我们认为中国独立行情形成的根本原因在于中美经济周期错位,信贷脉冲为中国资产轮动提供关键线索。

《大类资产配置月报(2021-08):聚焦政策变动,关注利率回调》(2021.8.1.)

报告简介:我们认为8月中美利率都有回调可能,但长期走势有异:国内政策趋于宽松,虽然未必推高股指,但可能推动利率趋势下行,如果利率短期回调,建议择机加配;如果8月全球央行年会释放Taper信号,可能导致美债利率回调,成为利率上行的起点。但8月份美债市场可能仍然波动较大,交易层面建议偏谨慎。

《大类资产配置月报(2021-07):流动性潮起潮落,下半年如何布局》(2021.7.11.)

报告简介:我们从交易角度解释美债利率急跌的背后机制,发现曲线增陡交易平仓,衍生品对冲,流动性不足,以及机构调仓等因素大幅加剧了美债利率的下跌程度。通过美债利率反推市场预期,可能被交易因素误导。我们判断下半年海外与国内宏观流动性将此消彼长:海外流动性扩张放缓,美债长端利率可能在下半年再次上行,美元或在短期保持强势,海外股票资产调整风险可能逐步上升;国内7月降准和社融超预期,可能是国内流动性走向宽松的起点,建议关注债券配置拐点。

《大类资产配置月报(2021-05):信贷脉冲或接近触底拐点》(2021.5.11)

报告简介:我们使用“信贷脉冲”追踪整体经济金融形势的边际变化,预测信贷脉冲可能于5月份触底迎来拐点。

中金大类资产配置策略研究团队核心成员:

李昭博士于2021年3月加入中金公司,担任研究部副总经理,大类资产配置策略研究负责人。李昭博士于2016-2021年在瑞银UBS纽约从事宏观策略卖方研究,2020年担任美国利率策略主管,2014-2015年在美联储从事宏观研究工作。李昭博士对全球宏观经济、利率尤其美国利率市场、汇率市场,全球宏观策略与资产配置等领域具有深厚的研究经验。李昭博士2016年于埃默里大学取得经济学博士和硕士学位,2011年于北京大学取得经济学与统计学学士学位。

杨晓卿于2021年4月加入中金公司,担任研究部研究助理。杨晓卿毕业于麻省理工学院,获金融学(金融工程方向)硕士学位,本科毕业于北京大学,获金融学学士学位。

齐伟博士于2021年7月加入中金公司,担任研究部研究助理。齐伟博士2021年于清华大学经管学院取得经济学博士学位,2016年于南开大学经济学院取得经济学学士学位,辅修数学专业,2019-2020年于哈佛大学联合培养,2016年于法国诺欧商学院交换学习。

文章来源

本文摘自:2021年9月21日已经发布的《美联储会议如何影响资产走势?》

李 昭 SAC 执证编号:S0080121060067

杨晓卿 SAC 执证编号:S0080121050251

王汉锋 SAC 执证编号:S0080513080002 SFC CE Ref:AND454

本文选自《中金点睛》