$中金MSCI中国A股国际质量指数A(F006341)$ $中金MSCI中国A股国际质量指数C(F006342)$ $中金沪深300指数增强A(F003015)$

居民资产配置拐点到来,为财富管理&资管机构带来历史性的发展机遇,我们在之前的报告中解析了财富管理转型的“量变”和“质变”(详见中金报告《财富管理:如何从“量变”走向“质变”?》)。本篇报告中,我们通过持续追踪代表金融机构的最新财报,从客户经营/渠道建设/产品供给/服务模式/科技创新/内部协同等多维度深入剖析了当前财富管理行业的最新进展。

摘要

一大关键聚焦:以客户为核心、基于细化分层及诉求差异错位竞争。从客户数量来看,2020年样本公司的客户数量整体平稳增长(平均+7%),其中头部券商增速最高、富裕客户增速整体高于大众零售客户;从客户资产规模来看,整体格局仍相对分散(头部工行/中信证券市占~8%/4%),不同机构基于客群差异形成错位竞争、客均AUM分化明显。我们认为,相较大众零售(互联网平台兵家必争之地)和高净值客户(头部银行/券商/第三方财富管理机构已构建竞争壁垒),大众富裕人群或将成为未来机构深耕的主战场。

三大核心能力:围绕客户触达、投资、陪伴的“渠道+产品+服务”。我们认为,财富管理的第一阶段,更多是资产管理渠道端的延伸,此阶段各机构的关注重点或更多是线上/线下渠道的广泛获客、以及全面丰富的产品销售供给。往前看,财富管理的第二阶段、以客户为中心的买方模式下,各机构的核心竞争力或将转变为紧密围绕客户触达/投资/陪伴的全生命周期服务能力——1)渠道建设:基于细化的客户分层、在线上线下的场景高效获客并深度耕耘;2)产品供给:通过扎实的投研及资产配置能力、在投前精准匹配客户差异化需求并提供最合适的产品服务;3)服务模式:依托线上智能/线下优质投顾团队提供一站式深度服务、在投后长期贴心陪伴并悉心教育以强化客户留存。

两大重点赋能:金融科技引领、内部组织协同下的财富管理再升级。1)科技创新:当前各类机构愈发重视科技对于业务转型发展的推动、将科技创新提升至公司战略高度层面,并持续加大科研投入、赋能财富管理业务全流程。2)内部协同:海外机构“财富管理+”的协同模式下诞生了一批百年老店,如“商行+”摩根大通/“投行+”摩根士丹利/“经纪+”嘉信理财;国内各类机构也愈发重视集团资源联动与组织内部协同,如依托投行、资管业务赋能财富管理的一二级产品创设、与客户资金的对接等。

建议关注能够依靠精准用户识别/优异资产配置/贴心投后陪伴建立客户信任的领先金融科技公司,财富管理转型领先的头部券商、零售银行。

风险

市场竞争超预期、金融监管进一步趋严。

正文

一大关键聚焦:以客户为核心、基于细化分层及诉求差异错位竞争

整体而言,从客户数量来看,2020年样本公司的客户数量整体平稳增长,其中头部券商增速最高、富裕客户增速整体高于大众零售客户;从客户资产规模来看,整体格局仍相对分散,不同机构基于客群差异形成错位竞争、客均AUM分化明显。我们认为,相较于大众零售(互联网平台的兵家必争之地)和高净值客户(头部银行/券商/第三方财富管理机构已构建竞争壁垒),大众富裕人群或将成为未来机构深耕的主战场。

客户数量:增速分化明显、头部券商&富裕客户领先

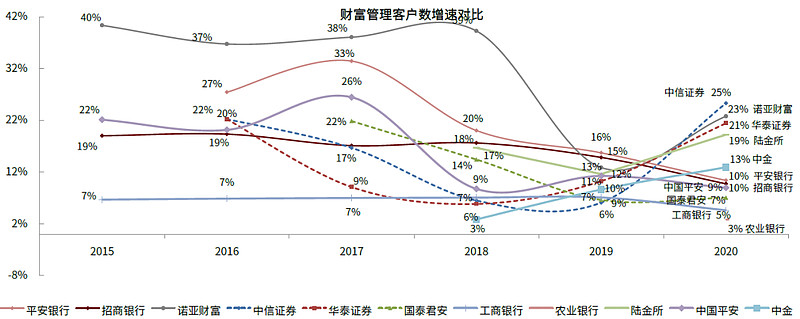

财富管理的基础是客户资源,我们统计2020年样本公司的客户数量整体平稳增长、但增速分化较为明显,其中:按客户分层来看,富裕客户增速整体高于大众零售客户;按机构类别来看,头部券商增速领跑行业、零售银行增速有所放缓、第三方财富管理机构增速有所回升。

客户数及增速:整体平稳增长,不同机构间增速分化明显

整体而言,2020年客户规模实现较好增长,但较2017年之前增速有所回落。报告期内资本市场表现向好、财富管理转型持续推进下,样本头部金融机构[1]的整体客户数平均增速达7%。相较2015年-2017年的高速获客阶段(2017年/2016年平均增速分别为15%/13%),各机构从2018年起逐步进入客户深耕和存量转化的平稳增长期。

就不同机构而言,户规模增速出现明显分化,其中头部券商增速大幅领先、银行增速有所放缓。2020年中信证券和华泰证券的客户规模增速分别达25%、21%,相较2019年6%/10%的增速大幅提升,同时亦远远领先于银行(招行、平安均为10%)、保险公司(中国平安9%),反映了市场向好下券商用户数的规模化增长以及券商自身财富管理转型的加速推进。对于银行而言,尽管在客户绝对数量上占优(农行8.6亿人/工行6.8亿人/招行1.6亿人/平安1.1亿人vs.中信证券1,090万人/华泰证券1,700万人),但近年来略有放缓的增速或反映了在更加精细的客户运营下、所带来的更多存量用户转化而非新增用户获取。此外,以诺亚为代表的第三方机构以及以陆金所为代表的互联网理财平台客户数增速2020年分别达23%/19%(vs.2019年13%/12%)、领先于银行及保险公司,我们认为,这主要体现了第三方机构亦有望通过自身的积极转型变革、凭借差异化竞争优势实现弯道超越。

图表:财富管理客户数2020年实现较快增长,但较2017年之前增速略有回落

资料来源:公司公告,中金公司研究部

注:1)工商银行、农业银行基于个人金融业务中的个人客户数;2)招商银行、平安银行基于零售客户数,其中平安银行不含私人银行客户数;3)中金公司、中信证券、华泰证券基于财富管理业务客户数;4)国泰君安证券基于个人金融账户数;5)诺亚财富基于注册用户数;6)陆金所基于活跃投资者数;7)中国平安基于个人客户数

图表:头部券商及第三方机构客户规模增速领先,银行客户规模占优、但增速有所放缓

资料来源:公司公告,中金公司研究部

注:各机构客户数口径同上

客户结构:富裕客户数量整体增速高于大众零售客户

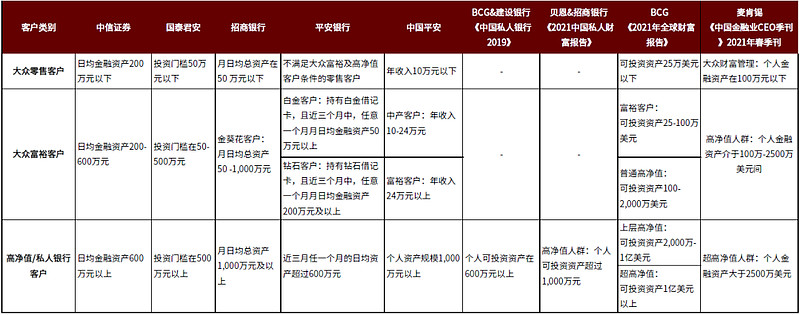

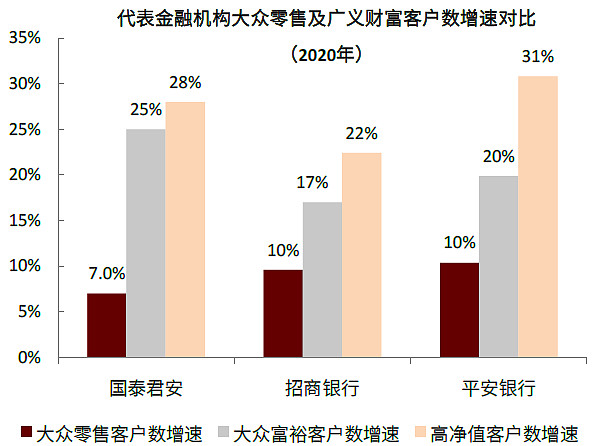

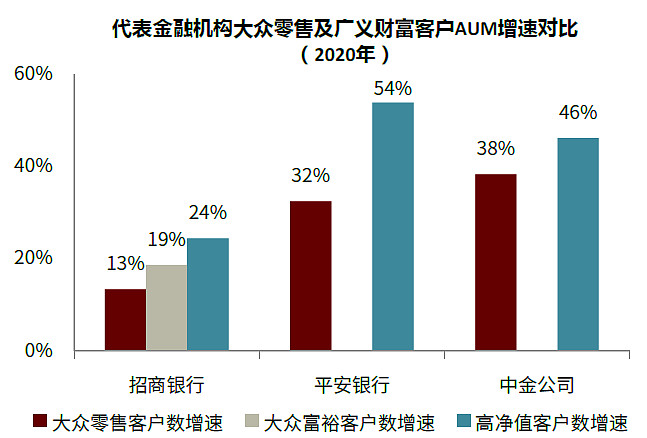

整体而言,富裕客户数量增速高于大众零售客户。尽管各家机构对于客户分层的具体标准有所差异,但广义来看大众零售客户主要指个人总资产在50万元以下的人群,广义富裕客户(包括大众富裕及高净值/私行客户)指50万元以上的人群。以样本零售银行及券商的客户分层数据来看,2020年招商银行/平安银行的广义富裕客户数占整体客户数的比例分别为2%/0.9%、增速分别为17%/20%,均高于其大众零售客户增速的10%/10%,同时广义富裕客户的AUM增速相较于大众零售客户AUM亦更高,或意味着领先金融机构凭借更为系统的客户筛选、更加丰富的交易品种和多元化的金融服务,更有效地促进了财富客户的转化。

就不同机构而言,在同类型客户数量上的差异亦较为明显。以私行/高净值客户为例,银行相较于其他机构占据数量上的绝对优势,2020年四大行的私行客户数均超过13万人,股份制银行中招行最多、接近10万人、且其标准高于其他银行的口径(vs.其他股份制银行私行客户数量普遍在2-6万人之间)。但与此同时,头部券商亦在积极发力高净值客户领域,客户数量后来居上、已赶超部分银行水平(中信证券2.7万户/中金2.56万户),且增速较银行更高(中信证券68%/国君25%vs.招商17%/平安20%)。

图表:各类机构对客户的分层标准

注:部分客户定义有所重叠

图表:广义财富客户数增速高于大众零售客户

图表:广义财富客户AUM增速高于大众零售客户

资料来源:公司公告,中金公司研究部

注:1)招商银行:大众富裕客户在50-1,000万元,私行/高净值客户在1,000万元以上;2)平安银行:私行/高净值客户近三月任意一月的日均资产超过600万元;3)中金公司:高净值客户为客户资产超过(含)人民币 300 万元

资产规模:市占相对分散、机构客均AUM差异明显

客户是产生AUM的基础,客户属性决定了客均AUM。对比不同机构客户整体AUM来看,格局仍相对分散,且机构间增速有所分化;不同机构基于客群差异形成错位竞争、客均AUM分化明显。对于大众零售客户而言,互联网理财平台已建立起先发优势;对于高净值客户而言,头部银行/券商/第三方财富管理机构亦建立起一定的竞争壁垒;对于大众富裕客户而言,我们认为或将成为未来财富管理机构深耕的主战场之一。

客户AUM:格局仍较为分散,各类机构增速有所分化

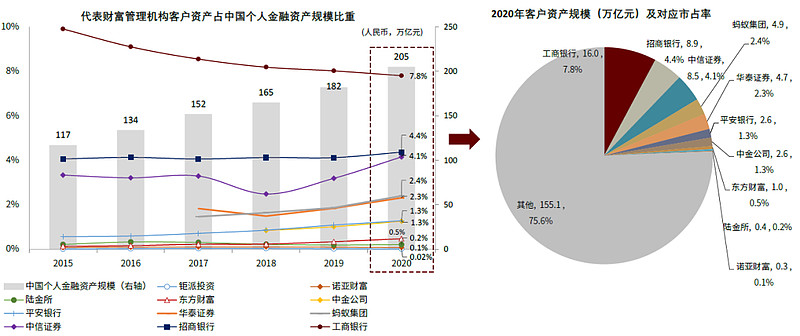

从客户资产规模来看,整体而言我国财富管理市场竞争格局仍相对分散。根据麦肯锡统计,截至2020年末中国个人金融资产规模达205万亿元,我们测算其中头部银行/券商/互联网理财平台的客户资产规模市场份额相对较高,第三方财富管理机构份额较小,整体而言格局仍较为分散——2020年工商银行客户资产占比7.8%、在银行中大幅领先,中信证券市占4.1%、在券商中位列第一,互联网理财平台中蚂蚁以~2.4%的占比位居前列,而以诺亚、钜派投资为代表的第三方财富管理机构占比均不足0.5%。

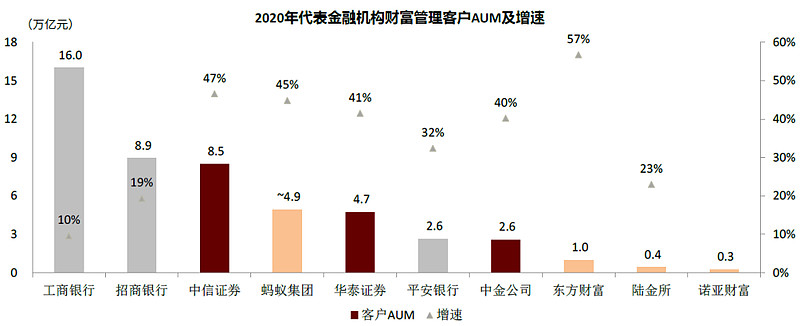

就不同机构客户资产规模增速来看,头部券商/零售银行/互联网理财平台增速领先。2020年中信证券、华泰证券、中金公司客户AUM增速分别高达47%、41%、40%;平安银行[2]、招商银行增速分别为32%、19%,相比之下国有大行客户AUM规模领先、但增速相对较低(如工商银行2020年市占领先,但增速仅10%);此外,我们测算互联网理财平台中东方财富、蚂蚁集团增速分别达~55%、~45%。

图表:零售银行及头部券商客户资产规模占比相对较高,但整体而言市场竞争格局仍较为分散

资料来源:公司公告,麦肯锡报告《黄金时代:中国财富管理市场机遇及转型之路》,中金公司研究部

注:各家机构客户资产规模分别为:1)工商银行取个人金融资产总额;2)招商银行取零售客户总资产余额;3)中信证券取财富管理客户托管客户资产规模;4)蚂蚁集团取平台促成的资产管理规模、2020年数据基于我们估算;5)华泰证券取财富管理客户账户总资产规模;6)平安银行取零售客户资产规模、不含私行财富客户;7)中金公司取财富管理客户账户资产总值;8)东方财富取券商交易及基金销售合计AUM、基于我们估算;9)陆金所取财富管理业务资产管理规模;10)诺亚财富取财富管理客户资产管理规模、基于我们估算;11)钜派投资均只取了资产管理业务AUM、因而数据或有所低估(AUM口径而非AUC口径)

图表:头部券商及零售银行客户资产规模增速领先,国有大行客户资产绝对规模占优、但增速有所放缓

资料来源:公司公告,中金公司研究部

注:各机构客户资产规模口径同上

客均AUM:不同机构基于客群差异形成错位竞争

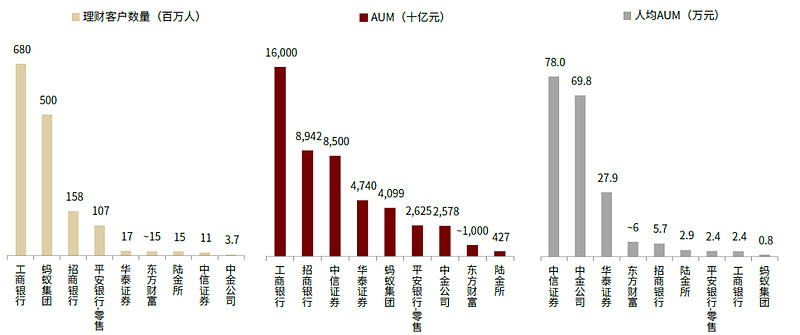

各类财富管理机构之间基于客群差异逐渐形成错位竞争,整体而言头部券商客均AUM相对更高。对比而言,银行/券商/第三方财富管理机构更多聚焦于中高净值人群的服务,而互联网巨头则更多聚焦在对长尾零售客群的覆盖。以头部券商为例,中信、中金、华泰2020年客均AUM分别高达78万元、70万元、28万元,整体领先于其他机构。

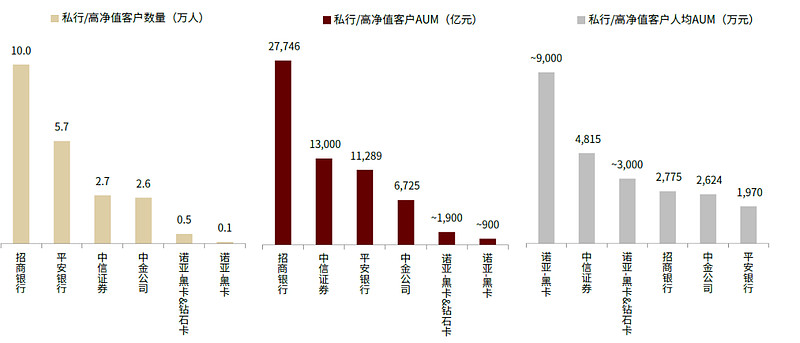

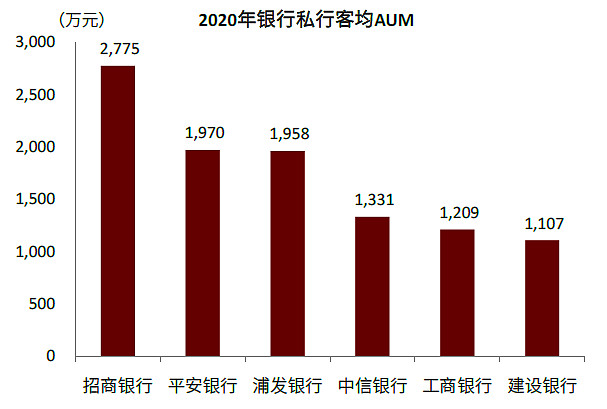

就同类机构而言,各平台之间的客户属性亦呈现出一定的差异、客均AUM分化明显。1)以互联网平台为例,如以股民为主的东方财富客户风险偏好较高,我们测算其2020年客均AUM~6万元,同时陆金所客均AUM~2.9万元,相较于更多聚焦长尾客群的蚂蚁/腾讯而言更高;2)在针对于高端财富管理的头部银行/券商/第三方财富管理机构中,诺亚客群层级相对更高,其中超高净值黑卡客户人均AUM~9,000万元、高净值及超高净值的黑卡&钻石卡客户人均AUM~3,000万元,相较于头部银行/券商而言更高;3)对比银行私行而言,招行户均资产最高,截至2020年末达2,775万元,亦高于其他银行私行客户客均AUM(vs.平安银行1,970万元/浦发银行1,958万元)。

图表:财富管理市场的不同参与者基于客群差异逐渐形成错位竞争

资料来源:公司公告,中金公司研究部;

注:1)蚂蚁截至1H20末,其他公司数据均截至2020年末;2)工商银行人均AUM基于个人金融资产总额、个人客户数计算;3)招商银行人均AUM基于零售客户总资产余额、零售客户数(含借记卡和信用卡)计算;4)中信证券人均AUM基于财富管理客户托管客户资产规模、累计客户数计算;5)华泰证券人均AUM基于财富管理客户账户总资产规模、累计客户数计算;6)蚂蚁人均AUM基于截至1H20末理财科技平台促成的资产管理规模、截至1H20末止12个月期间借助理财科技服务平台进行了投资的用户数计算;7)平安银行人均AUM基于零售客户资产规模、零售客户数(不含私行财富客户)计算;8)中金公司人均AUM基于财富管理客户账户资产总值、财富管理客户数计算;9)东方财富客户AUM基于券商交易及基金销售合计、基于我们估算,客户数及人均AUM均基于我们估算;10)陆金所人均AUM基于财富管理业务AUM、活跃用户数计算

图表:专注于高端财富管理市场的不同参与者之间客均AUM分化亦较为明显

资料来源:公司公告,中金公司研究部;

注:1)均基于2020年数据;2)诺亚黑卡客户资产在5,000万元以上,钻石卡客户资产在1,000-5,000万元,黑卡、黑卡&钻石卡客户AUM及对应的人均AUM均基于我们估算;3)中信证券高净值客户资产在600万元以上;4)中金公司高净值客户资产在300万元以上,其中高净值客户及对应资产规模已剔除大股东托管的非交易资产部分;5)招商银行私行客户日均全折人民币总资产在1,000万元以上;6)平安银行私行客户近三月任意一月的日均资产在600万元以上

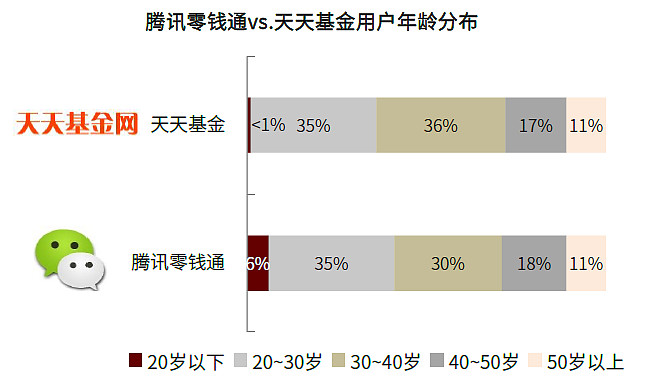

图表:互联网理财平台的客户年龄画像有所不同

图表:不同银行私行的客均AUM分化亦较为明显

资料来源:公司公告,中金公司研究部

注: 1)招商银行私行客户日均全折人民币总资产在1,000万元以上;2)平安银行私行客户近三月任意一月的日均资产在600万元以上;3)浦发银行私行客户日均管理资产在800万以上;4)中信银行私行客户日均管理资产在600万以上;5)工行私行客户最近半年内月日均金融资产曾达600万元及以上;6)建行私行客户日均管理资产在1,000万以上

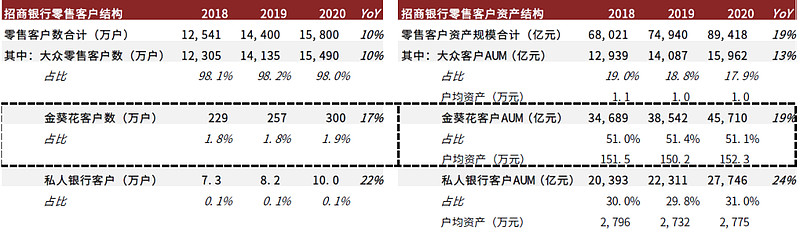

整体而言,财富管理的核心是以客户为中心,客户是产生AUM的基础,同时客户类型决定了单客AUM的规模、业务的服务模式以及相应的收费水平。在此基础上,基于细化的客户分层、围绕差异化的客户诉求、深度服务经营客户,是不同财富管理机构的核心。1)对于大众零售客户而言,客均资产较低、对价格敏感度更高、看重产品及服务的性价比,在此基础上,互联网理财平台依托自身庞大的流量及低廉的费率已建立起先发优势并形成了一定的规模效应(如东方财富/蚂蚁/腾讯);2)对于高净值客户而言,客均资产较高、对价格敏感度更低、对产品独特性及服务体验的要求更高、但同时客户粘性较强,在此基础上,头部银行/券商/第三方财富管理机构凭借对客户的深入理解、优质的投顾服务、强大的品牌效应等优势,已建立起一定竞争壁垒(如招行/中金/中信/诺亚);3)对于大众富裕客户而言,相较于大众零售客户和高净值客户而言,从客户需求、客户数量、资产规模、服务利润率等方面来看仍相对蓝海,我们认为或将成为未来财富管理机构深耕的主战场之一。以招商银行为例,2020年招行金葵花客户数量占比~2%,贡献~51%的AUM,且金葵花客户AUM增速达19%、高于公司大众零售客户AUM增速的13%。

图表:2020年招商银行金葵花客户群体贡献~51%的AUM、同比增长19%

资料来源:公司公告,麦肯锡报告《黄金时代:中国财富管理市场机遇及转型之路》,中金公司研究部

注:招商银行金葵花客户视为大众富裕客户

图表:大众富裕客群服务费率是超高净值客户的三倍

资料来源:BCG《2015年全球财富报告》,中金公司研究部