腾讯网 | 来源

PE早餐 | 整编

10月18日,泰坦科技董事长谢应波在公司“探索平台”公众号发表《迟来的一封回应》一文,通过回顾了团队自创业以来在自主创新的道路上所付出的努力与汗水,正面回应了科创板上市委员会提出的关于“专业技术集成”技术的科技含金量、“核心技术产品”毛利率偏低等问题,并表达了上市会在审核过程中的问询内容与决策终止内容不一致;没有落实函就直接上会;审核组和上市委判断泰坦科技是否符合国家重点支持科技攻关方向上存在不足等疑问 。

1

前 情 回 顾

事情起源于9月26日,上交所披露科创板上市委2019年第25次审议会议结果公告,同意宁波长阳科技股份有限公司首发、不同意上海泰坦科技股份有限公司首发。泰坦科技成为科创板上会被否第二例。

2

是否符合科创板要求

从定位来讲,科创板是为进一步落实创新驱动发展战略,增强资本市场对提高我国关键核心技术创新能力的服务水平所创立,除了关于营收的硬性标准外,科创板试点注册制更加注重信息披露,开展公开化问询式审核,确保上市企业符合国家战略性新兴产业。泰坦科技曾在第二轮问询中被上交所指出,该公司首轮问询尚有未完成事项,因此挂牌公司、保荐机构及相关证券服务机构均被要求“端正工作态度,严肃认真地对待科创板首发申请工作”。

2.1营收

营收方面,通过招股书信息显示,泰坦科技2017 年度扣除非经常性损益后净利润为3,303.84 万元,2018 年度扣除非经常性损益后净利润为5,370.28 万元,最近两年净利润均为正且累计净利润为8,674.12 万元、不低于5,000 万元,同时,按照可比同行业上市公司的估值水平和发行人目前交易市值等方法预估,预计发行后市值不低于10 亿元。符合科创板上市第一套标准,即:“(一)预计市值不低于人民币10 亿元,最近两年净利润均为正且累计净利润不低于人民币5,000 万元,或者预计市值不低于人民币10 亿元,最近一年净利润为正且营业收入不低于人民币1 亿元”。

2.2是否具有科创属性

关于疑问最深的是否含有“科创属性”这一问题,上市委在公告中提出了如下疑问:

1.泰坦科技上述所谓核心技术,与一般互联网企业和物流企业相比并不突出。所涉及的网络建设与平台开发,相关平台提供产品种类、数量、平台的浏览量情况,以及仓储物流配送方式等方面的表现,也并不具有明显的竞争优势。

2.从质量到数量上,没有翔实有力的证据或数据来显示“专业技术集成”对生产经营的推动。泰坦科技在生产环节实行外包,销售的产品既有自有品牌产品,也有直接外购的第三方品牌产品。招股书中,公司上述所列举的核心技术并没能在这些主要产品和服务中有具体应用,且缺乏与境内外同行在行业地位、技术创新上的比较。

3.作为主要核心技术产品的特种化学品(含自主品牌和第三方品牌)在报告期内的毛利率分别为10.72%、13.09%和11.74%,大幅低于发行人主营业务整体毛利率,发行人未能充分披露其核心技术的先进性。

对标国际 研发投入偏

低泰坦科技董事长谢应波在回应文中提到:“近三年科研经费投入8000万元,完成了14项科研项目,正在开展的科研项目10项,已经成熟建立了可持续的研发创新体系。”,由招股书查询到,泰坦科技每年研发投入占营业收入的比重分别为4.62%、4.35%和3.24%,在营业收入的增长,科研投入呈现逐步下降的趋势。以泰坦科技的目标——美国赛默飞(Thermo-Fisher)作为对比,2016年到2018年其研发占营业收入的比重分别为4.8%、5.11%和5.13%,德国默克连续三年保持在13%以上,同时在毛利率上差距较为明显:

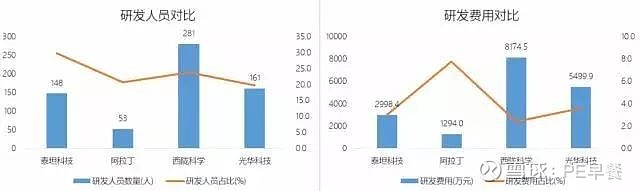

在与国内同类型企业的研发投入对比上,泰坦科技处于行业中间水平,截至报告期末,泰坦科技员工人数共有496名,其中研发人员148名,占比29.84%,其中博士人数3名。

高端产品数量与销售金额不成正比

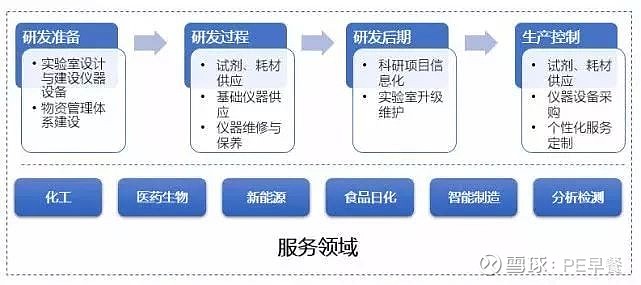

从产业链角度来看,泰坦科技的定位是中国科学服务提供商,共有三大主营业务:科研试剂、科研仪器及耗材与实验室建设及科研信息化服务,下游客户涵盖高校、科研院所、政府机构和企业研发检测部门等,分布在生物医药、新材料、新能源、节能环保、食品日化、分析检测、智能制造等领域。

我国科学服务业起步较晚,但国家扶持力度较大,2018 年,全国共投入研究与试验发展(R&D)经费2.0 万亿元,占全年GDP总值的2.18%。不同于传统行业,科学服务业需要提供给下游的产品数以万计,且存在种类多、数量少、范围广的特点,部分服务需要集成联动。据泰坦科技招股书披露,公司已拥有3万余种高端化学试剂,与国际巨头重合度较高,但2018年公司销售高端试剂7087.6万元,仅占销售额的7.7%,高端试剂的市场竞争力似乎不太明显。

同时,与国内同行产品的对比中,也是用“各有特色”来进行描述,并未阐述清楚自身产品的技术优势 。

3

客观评价科创企业的含金量已是市场刚需

针对泰坦科技本次因“科创属性”不足而IPO失利来看,由于部分产业存在行业壁垒,专业认知差异等原因,加大了监管层或投行对相关企业进行价值评估的难度,如何客观评价一家企业的科技含量,已成为行业刚需。

基于产业链上下游的投研分析系统可在一定程度上提供帮助。从行业分析角度来看,传统行业与新兴产业的投研逻辑是不一样的。传统行业,如钢铁、化工等主要依靠下游拉动,企业的规模、成本控制以及客户数量等因素对企业经营发展起着至关重要的作用,企业价值评估的方式相对固定;而新兴产业更加注重的是技术的革新,且根据行业的不同,产业链的价值曲线也不尽相同,如“半导体”产业链的价值曲线是从上游到下游逐级递减的,含金量最高的为上游的IC设计,其次为IC制造,下游的IC封测位于产业链的价值末端;而OLED发光材料却是上游的化工原材料相对容易生产,而下游的OLED有机发光材料合成却难度较大,传统行业或其他科技行业的企业价值评估方法对战略性新兴企业评估适用度有限,只有首先结合产业链对行业进行横向对比,确定产业价值,再对公司在产业链中所处的环节进行纵向分析,确定公司价值,才能更为清晰直观的了解到这家公司的“科技含金量”。

【科创板】

IPO审核法律要点分析 | 科创应为第一标签 | 利元亨 | 神州细胞 | 科创板IPO终止样本调查 |玻尿酸第一股 | 高增长高研发现金流却负! | 上市审核:科创板vs主板 | 员工持股平台 | 分拆上市 | 首轮问询 | 豁免披露 | 科创板下的私募投资基金 | 发行与承销指引 | 科创板VS新三板 | 三类股东 | 无实际控制人 | 红杉突击博瑞医药 | 达晨创投中两元 | 中科招商赚199倍 | 小米基金突入方邦电子 | 110家企业总览 | 108科创好汉 | 科创板样本企业 | 科创首批企业解析 | WPS金山办公 | 九号智能 | 安恒信息 | 福建福光

【创投圈】

教你如何避雷 | 腾讯阿里的战投神话 | 孙正义:我为投资成绩感到羞愧 | 基岩资本坎坷上市路 | 手把手教你如何拿融资 | 出行大变局:围猎滴滴 | 上市在即 传音控股被华为起诉

【科创圈】

揭秘5G+AI时代的机器人世界 | 这个被上帝抛弃的国家却创立了全球一半的科技公司 | 中国AI创业悲喜十年 | 2030年8亿人工作将被机器人取代 | 失落的日本 | 越拆越惨的美国科技巨头 | WeWork

【挖行业】

5G产业链分析 | 波士顿机器人 | “四大家族”秘事 | 投资回报率远超谷歌,如何对医疗机器人估值? | 机器人行业全分析 | 国庆大阅兵,这些“秘密武器”能否出现? | 这是一种新鲜的估值方法 | 节点上的中国5G

【私募实操】

五招识别真假私募 | 设立私募机构 | 确定注册资本 | 高管任职条件 | 法代“挂靠”风险 | 如何出具私募法律意见书 | 重要!首发基金产品 | 财报公示 | 美国私募监管模式 | 风险与内控关系 | 信息披露制度 | 18类刑事风险 | 操作风险 | 组织架构与治理结构 | 流动性风险 | 信用风险 | 政策风险 | 尽调风险 | 违约风险 | 印度风投 | 如何变更管理人 | 基金产品重大变更总结

【私募合规】

投资者适当性 | 资料保存 | 信息披露 | 投资顾问 | 基金募集 | 持股限制 | 利益冲突 | 公开宣传 | 基金备案 | 拒绝检查 | 从业资格 | 登记信息不准确 | 公司无法正常经营 | 未按合约进行信息披露

优秀的投资人/创业者都点了#在看#