新券仍是近期市场关注焦点。

上周,股市表现不错,转债市场处于消化估值阶段,处于跟随阶段,市场龙头光大转债转股溢价率压缩至8%。随着优质个券价格提升,需要更低的风险承受才会吸引新增资金涌入。万顺、蓝思转债上周表现也十分不错。整体转债市场较为健康。

周末贸易磋商取得阶段成果,有望提振市场风险偏好。

新券万里转债中签率为万二,大约四户中一的概率。本周一,金能金轮网上申购。此前不被看好的金轮平价超越面值。

值得重点关注的是金能转债。公司评级AA,股价也在低位。

不过公司股东复星创富拟未来6个月内减持股份3.652%,极大挫伤了市场抢券热情。这也是历史上首只发行转债遭遇股东减持冲击的个券。

背后逻辑并不清晰。公司官方回复是,“本次公告股东减持计划系因前次减持计划有效期已满,根据股东要求重新提起计划。复星创富基金是2011年投资本公司的私募股权投资基金,目前持股比例已低于5%,但因为其在IPO之前承诺,在解除限售后两年内减持公司股份的,均需提前三个交易日进行公告,此次公告是因为履行该承诺,根据基金公司的内部要求例行公告减持计划,具体减持行为的实施尚需根据基金公司后续决策而定。”

但很难解释为何一定要在此时公告减持。从可比公司永东股份业绩预告看,三季报同比下降80%。此种减持公告,不仅是投资者,估计承销券商也十分不满。

新券依旧在持续,华夏转债启动发行,这是市场中唯一一家航空类转债,受到油价以及经济影响明显,周期性强。

二级市场中的中装转债公告,拟中装建设将持有嘉泽特100%股权,间接持有科技园物业51.63%股权。从装修到物业,是中装的一个理念。

航空转债首秀 华夏下修有亮点

本次发行的可转换公司债券票面利率为:第一年 0.50%、第二年 0.80%、第三年 1.00%、第四年 1.50%、第五年 2.00%、第六年 3.00%。期满115%(含最后一期利息)。债底81元左右。

初始转股价格为 10.52 元/股,股价10.32元。

从条款看,下修是亮点。下修:存续期间,10/20/90%;强赎:15/30/130%;回售30/70%。

整体看,下修条款较为宽松。此次发行仅有网上申购环节,无网下。

募集资金用于购买2架A320系列飞机。有意思的是,华夏航空拥有飞机种类以庞巴迪为核心,其次空客的A320,并未涉足波音系列。

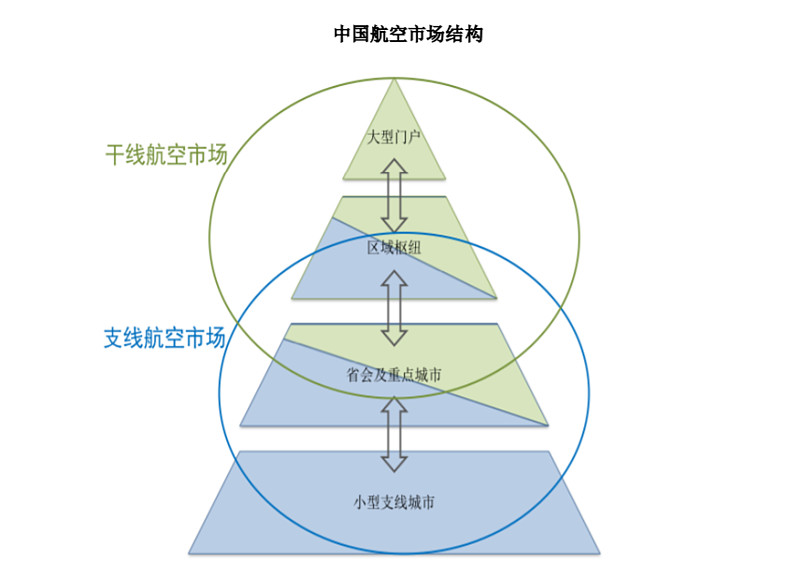

华夏航空是一家民营支线航企,运营基地包括重庆、贵阳、大连、呼和浩特和西安;公司是民航大众化的践行者,差异化和干线航企开展竞争和合作。

支线航空是公司的最大特色。由于支线航空发展的不平衡和滞后,支线航空通达性已经严重制约了社会全面发展,影响了发达地区向欠发达地区的智力投放,滞缓了三四线城市加速发展的脚步,不但未成为建设小康社会的助力,反而成为实现全面小康的短板。发展支线航空,突破航空通达性瓶颈,已是迫在眉睫。按照国务院批准的《全国民用机场布局规划》,到2020年全国80%以上的县级行政单位能够在地面交通100公里或1.5小时车程内享受到航空服务,发展支线航空已是大势所趋。

整体分析框架与干线航空差异并不大。

中装:拟间接控股深圳科技园物业

中装建设始终践行物业推进装修的理念。从收购前的公开信息看,公司还是透露了不少信息。

中装建设拟以发行股份及支付现金相结合的方式,购买严勇等13名自然人合计持有的嘉泽特100%股权,支付现金金额合计占标的资产收购价格的30%。标的公司100%股权预估值为17,347.68万元。

嘉泽特为持股型公司,其主要资产为持有深圳市科技园物业集团有限公司51.63%股权。本次交易完成后,中装建设将持有嘉泽特100%股权,间接持有科技园物业51.63%股权。

根据双方初步协商,标的公司的业绩承诺根据其控股子公司深圳市科技园物业集团有限公司的业绩预估值对应标的公司的持股比例计算得来。全体交易对方承诺,科技园物业公司2020年、2021年、2022年实现归属母公司所有者净利润分别不低于2,500万元、2,800万元、3,100万元,对应标的公司2020年、2021年、2022年实现归属母公司所有者净利润分别不低于1,291万元、1,446万元、1,601万元。

公司此次收购嘉泽特100%股权,实现间接控制科技园物业公司。科技园物业公司在2018年度广东省物业服务综合实力排名28位,在深圳市2018年度物业服务综合实力排名第18位,本次收购有助于公司获得发展资源,在确保传统业务稳定增长的同时,积极拓展、扶持新领域、新产业,寻找新的利润增长点,探索、尝试新型业务及模式。此次收购有助于增强上市公司综合实力,将进一步做大做强公司物业管理业务,提升公司核心竞争力,符合公司未来发展战略和长远规划。

END

想加入“西塔读者交流群”的朋友,

添加西塔金融微信号后,通过二维码添加群管理员

添加验证时,请标注:加入西塔读者群。

往期精选

一纸“退市令” ST吉恩“闷杀”60亿定增,但风暴不过刚刚开始!

光大证券离奇仲裁案背后: 52亿元跨国并购漩涡 招商爱建均有关联

西塔CB日报|中美贸易战还是贸易摩擦?券商预测中国进一步对外开放领域将有这些!

西塔CB日报|2018年条款博弈第一单 骆驼转债为何急于下修?

西塔CB日报|证监会重罚“北八道” 农商行转债影响几何? 神雾系债券违约!

西塔CB日报| 骆驼江南博弈渐升级 如何抓住下修与回售机会?

【谢谢阅读】

版权声明:转载需注明出处,侵权必究!

爆料、投稿、合作邮箱:

timevalueofmoney@qq.com

(请留下您的联系方式)

西塔金融已进驻微信公众号、雪球网

以及蚂蚁财富等平台。

长按上面二维码就能进入“西塔金融”