周二市场大跌,转债市场回撤幅度不小。事实上,在日线上转债指数已经连续四日呈现调整态势,信号已经很明显了。特别是部分宏观数据不佳,也造成了不少机构的动摇。MLF利率未作调整,仅仅是一个借口。

从股市本身看,市场经历赚钱效应后,也处于回落之中,涨跌比近10%。好在涨停家数有42只,而跌停仅有10家。转债市场中,下跌亦多余上涨个券。

平银转债最后交易日,由于交易所数据滞后一天,因此仍有13%筹码尚未转股。

久其软件将壮士断腕,发布公告称,出售问题公司上海移通。此前该公司出现财务问题,而被立案。

万马齐喑的的阶段,可转债新券终于亮相了。桃李转债正式登场。桃李面包是一只机构热衷的标的,不仅竞争对手不多,公司也有较强竞争力,同时也符合大消费的题材。不过,条款中规中矩,无亮点。

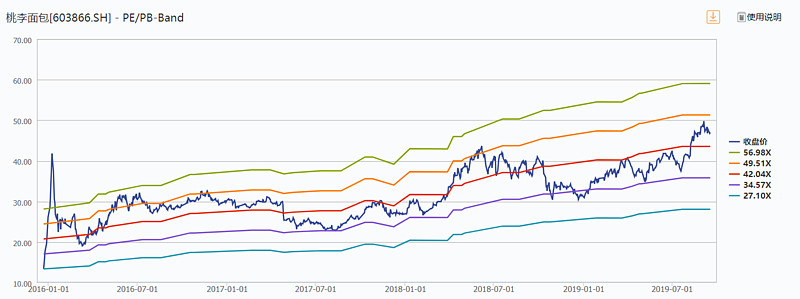

桃李面包估值中枢上移,市值也达到了300亿规模。

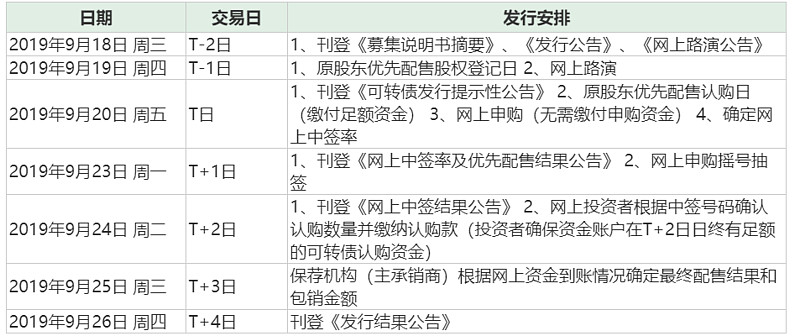

桃李条款中规中矩 仅网上发行

桃李面包启动10亿元可转债发行,简称“桃李转债”,评级AA。

从条款看极为平庸,可能与机构覆盖过于密集有关系。票面利率:第一年0.40%、第二年0.60%、第三年1.0%、第四年1.50%、第五年1.80%、第六年2.00%,到期110%,债底在87元附近,YTM2.5%。

初始转股价格为47.54元/股,略高于市价46.99元。

下修:存续期间,15/30/85%;强赎:15/30/130%;回售:最后两个计息年度,70%/30。

仅设有网上公开发行环节。公司实际控制人持股占比高达到72%,并且透露是否参与优先认购。

兴业证券发布报告称基于稀缺性和优质券源紧张,预计上市定位可达115元。

桃李:高性价比面包布局人口大省

桃李面包上市以来是只牛股,依托于高性价比的产品和高周转率,同时整个烘培行业缺少大型巨头,市场份额分散,备受机构喜爱。整体看,机构看好公司护城河,享受了较高估值。

自1995年设立丹东桃李以来,公司一直专注于以面包为核心的优质烘焙类产品的生产及销售,经过20余年的努力,公司逐步发展成为一家集研发、生产和销售为一体的跨区域的大型“中央工厂+批发”式烘焙企业。

我国面包行业按生产经营模式分为两类,一种是在销售区域设立中央工厂,对本区域产品进行统一生产和集中配送,将产品以批发的形式销售给商场超市和经销商,这种模式通过标准化的产品和包装提高生产效率,增强规模效应;另一种是设立连锁面包店,将其开设在城镇人口密集的商业区和居民区,通过可视化操作和专业化的现场加工,最大限度的满足顾客在产品质量、口感和新鲜程度等方面的要求。

从国内市场上来看,采用“中央工厂+批发”模式进行生产经营的有“宾堡”等国外品牌和“桃李”等国内品牌,其主要通过商场超市等销售终端将产品投向市场,与同样以商场超市作为主要销售渠道的当地品牌竞争市场份额;采用连锁店模式的有“山崎面包”、“巴黎贝甜”等国外品牌和“克莉丝汀”、“好利来”、“味多美”等国内品牌,其通过现场制作并销售新鲜的面包食品,定位于中高端消费群体,与当地商业区经营多年的饼店竞争市场份额。

事实上,周围多半人喜欢后者,不过这种连锁式运营成本偏高,定价也较前者高。

总体上,我国面包行业的集中度依然较低,产品竞争激烈且同质化现象严重,随着经济发展和人民物质生活水平的提高,人们对面包品质的要求也不断提升,食品安全、质量、营销、服务和管理等非价格因素在行业竞争中的作用将逐步体现,在发展过程中小型生产加工作坊将不断被淘汰,具备品牌知名度、规模效应的企业将得到持续发展,从而进一步扩大市场份额。

桃李面包之所以被机构看好,首先是鲜有有实力的竞争对手,市场过于分散,有成长性;其次,在烘培行业短保产品,要求有很很高的管理能力和销售能力,特别是高周转能力。同时,公司产品拥有高性价比,毛利也不错。

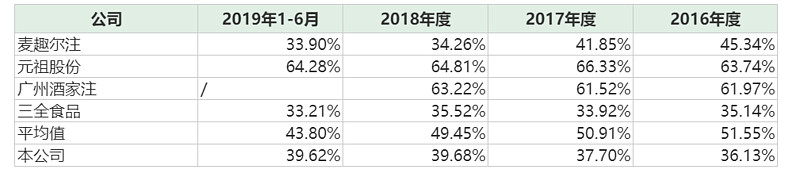

桃李面包存货周转率一骑绝尘。这主要是由于公司的主要产品为短保面包,产品的保质期短导致产成品的周转率较高,且公司采用以销定产的生产方式,生产和采购的计划性强,公司的原材料库存也较小。

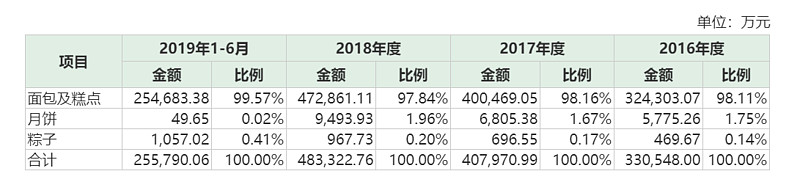

桃李面包不仅有性价比,同时保持了不错的毛利水平。此次募集资金主要集中在人口大省的核心区域,四川、山东和浙江等地。

END

想加入“西塔读者交流群”的朋友,

添加西塔金融微信号后,通过二维码添加群管理员

添加验证时,请标注:加入西塔读者群。

往期精选

一纸“退市令” ST吉恩“闷杀”60亿定增,但风暴不过刚刚开始!

光大证券离奇仲裁案背后: 52亿元跨国并购漩涡 招商爱建均有关联

西塔CB日报|中美贸易战还是贸易摩擦?券商预测中国进一步对外开放领域将有这些!

西塔CB日报|2018年条款博弈第一单 骆驼转债为何急于下修?

西塔CB日报|证监会重罚“北八道” 农商行转债影响几何? 神雾系债券违约!

西塔CB日报| 骆驼江南博弈渐升级 如何抓住下修与回售机会?

【谢谢阅读】

版权声明:转载需注明出处,侵权必究!

爆料、投稿、合作邮箱:

timevalueofmoney@qq.com

(请留下您的联系方式)

西塔金融已进驻微信公众号、雪球网

以及蚂蚁财富等平台。

长按上面二维码就能进入“西塔金融”