23058600

2023年5月18日国家金融监督管理总局正式揭牌。根据监管改革方案,金融控股公司等金融集团的日常监管 职责将划入国家金融监督管理总局,突出功能监管;预计并表监管等实施细则可能将加快落地,金控牌照审 批也将提速,更多主体可能被纳入到金控监管框架。在中国特色估值体系背景下,如何实现金融股估值的 回升,我们认为,在金控框架体系内通过适当的综合经营,也许是在间接融资向直接融资过渡阶段提升金 融股估值的可选项之一。

金融股估值持续走低

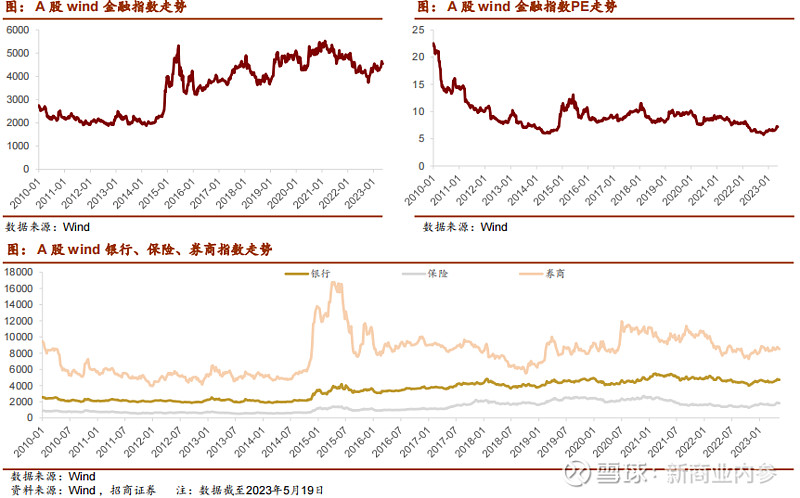

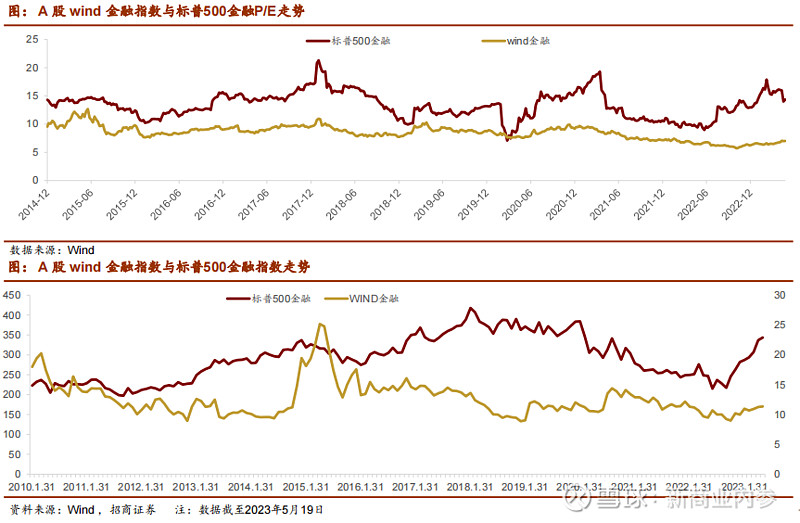

近十年来金融股估值持续走低,目前估值水平处于历史低位。截至今年 5 月 19 日,A 股 Wind 金融指数 PE 仅为 7.2,PE中位数为13.78,处于历史低点。

近十年来标普500金融指数PE为14.34倍,高于国内金融股估值水平。

金控体系内通过综合经营提升估值

在金融控股公司并表监管基础下,金控牌照的设立助推金融机构监管信息透明化、风险防范能力提升。此外,随着 “中国特色估值”体系的逐步完善,资本市场将会逐步重塑对于金融股的内在价值的认识,挖掘持牌金控公司内在价 值逻辑。

综合经营尝试:集团内部拥有多个金融子公司,子公司可以互相协作,可以更快地满足客户需求,且降低融资成本。

金控公司需结合自身资源禀赋和发展阶段进行顶层规划 我们认为,在金融监管改革背景下,金控公司需结合自身资源禀赋和发展阶段,发挥比较优势,从金融价值、产业价 值和区域价值三个维度出发,明确自身战略定位、金融牌照业务发展优先级,选择适合自身发展的差异化赛道。

目前,我国正在逐步加强对金融控股公司的监管,包括从制定基本框架到制定具体细则、确定监管范围 并补充要求 • 2020年9月13日,国务院发布了《关于实施金融控股公司准入管理的决定》,授权人民银行对金融控股公司开展市 场准入管理并组织实施监管。同日,人民银行正式印发《金融控股公司监督管理试行办法》,对金融控股公司在设 立条件、经营范围、公司治理等多方面提出监管要求,标志着金融控股公司正式被纳入准入管理和持续监管的金融 体系,进入持牌发展的新阶段。 • 2023年2月央行于正式发布《金融控股公司关联交易管理办法》,规范了金融控股公司关联交易行为,促进金融控 股公司稳健经营,金融控股公司监管再画红线。

未来会有哪些潜在的金控平台?

随着国家金融总局的挂牌,预计更多主体有望被纳入到金控监管框架之下.

我们认为,未来潜在的金控平台主要可能包括以下四类:

第一类是已经得到央行受理的金控公司,例如光大、万向。

第二类是可能申请的央企金控,例如华润、五矿、国投、中航等。 第三类是申请牌照意愿较强的部分地方金控,比如交子金控、深投控、国元金控、武汉金控等。多地金控正 加速整合区域金融资源,可能会在后续启动金控牌照申请工作。

第四类是平台类金控,例如蚂蚁、腾讯等。

风险提示:政策变化以及市场不及预期

近十年来金融股估值持续走低,目前估值水平处于历史低位。

截至今年 5 月 19 日,A 股 Wind 金融指数 PE 仅为 7.2,PE中位数为13.78,处于历史低点。

近十年来标普500金融指数PE为14.34倍,高于国内金融股估值水平。

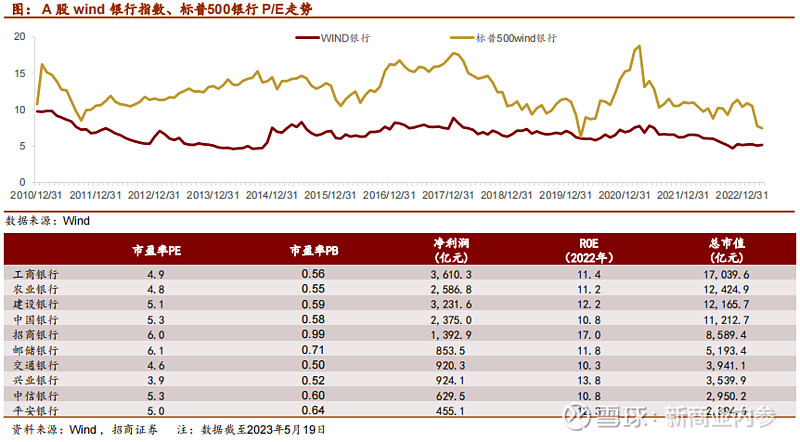

银行估值受经济周期、融资结构以及风险担忧,估值走低且低于美国银行同业

从估值来看,截至2023年5月19日,银行板块市盈率P/E为4.86倍,处于历史较低水平。wind银行指数市净率P/B为0.57倍, 且长期处于跌破净值状态,不利于银行通过股权融资补充资本。

截至2023年4月30日,美国标准普尔500银行指数P/E为7.43倍,而A股wind银行指数P/E仅为5.16倍,长期低于美国市场对 于银行的估值。这可能与直接融资为主的融资结构有关。

券商估值周期性强,目前估值水平低于历史中枢水平,不同券商之间估值分化较大

从估值来看,截至2023年5月19日,券商板块市盈率P/E为20.2倍,P/E中位数为24.73。市净率P/B为1.4倍,处于历史较 低位,仅略高于2018年的水平。

市值排名前十大券商,估值分化较大。不同的商业模式和风险管控能力,对估值的影响差异明显。

(受篇幅限制,仅为部分浏览) *免责声明:以上报告均为通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。