一、中矿资源电话会议核心纪要

1、我们未来的规划2.5万吨只是起步,3.5万吨也不是终极目标,先一步一步完善。后期产能和资源会相互匹配扩张。

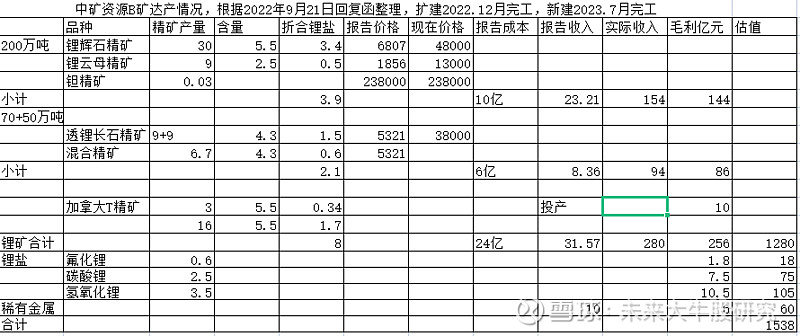

2.5+3.5+2+2=10万吨锂盐

2、生产锂盐所有成本数量化。

A:2万多是冶炼成本,矿石本身也有成本,津巴布韦那边矿石成本预计525美金/吨,冶炼+矿总成本一起加起来在6万,TANCO成本预计不到900美元测算,总成本在7万多成本。

3、利润:

津巴布韦那边矿石:2023年底会满产到6.6万吨,满足。公司6.6万吨碳酸锂的需求。

按40万的锂盐计算。每吨利润:40万-成本6万-增值税4.42万-所得税7.5万=22万元。

6.6*22=145亿利润。(注,大致锂盐价格每上涨10万元,影响净利润6万元)。

T矿现在没多少产量,先不给估值。后期当地2万吨的产线,还有B矿2万吨的产线,这个都是两年后的事。

二、结论:明年四季度公司的估值可以按6.6万吨进行估值。这个产量相当于天齐锂业自产矿的一半多。和赣锋锂业的自产矿相当。至不可以给到天锂业或者赣锋锂业的一半估值。目标价每股200元。中矿增储利好对现了,下一个利好就是增产利好,多开点矿,一年外卖个1-2万吨锂矿,增加20-30亿利润

三、技术走势,标准的主升浪行情,上100元后的调整都没有达到20%,这是长牛股的特征。连涨六个季度,每个季度都创新高。没有卖出的信号。

四、另一个有预期的潜力股

$西藏珠峰(SH600338)$ ,若完成15万吨的产能建设,市值会超过$中矿资源(SZ002738)$

$天齐锂业(SZ002466)$ 天齐锂业,2023年按10万吨计算,价格50万,吨净利在30万+。年利润300亿。给8倍估值是2400亿,还有30%的上涨。

精彩讨论

潜力大牛股研究2022-09-23 06:24天齐是2023年的锂价有确定性,中矿是2024年的锂价,计算时要保守些。西藏珠峰有矿中国人会有矿开采不出来吗,高锂价时资金只是暂时的困能,两年前天齐也就200多亿市值,现在一年赚的钱就超过2020年的市值了。如果有未来一年利润超过现在市值的公司,未来一定是十倍潜力股,多学习,别用语太难听

潜力大牛股研究2022-09-22 21:19勘探增储潜力大:比基塔新增碳酸锂储量62万吨

原文:增发回复函中表述:收购 Bikita 股权之前,IRES 编制提交了符合 NI43-101 规范的《Shaft Pegmatite

Resource Estimation–Final–NI43-101 Compliant》,以 0.5% Li2O 为边界品位,Shaft

伟晶岩体共计探获锂矿产资源量 3,057,000t,平均 Li2O 品位 1.85%。虽历经多年的勘

查开发工作,但 Bikita 矿区,特别是东区并没有提交过系统的地质勘查报告。Bikita

矿山此前只开采东区的透锂长石矿石,生产技术级透锂长石精矿,本次收购完成后,

拟扩产并增加化工级透锂长石精矿的生产规模,因而矿区可供开采利用的透锂长石型

矿石资源量较生产技术级精矿时的资源量更多。中矿资源委托独立第三方机构 IRES,

根据东区现有钻探数据库,对 Bikita 矿区东区伟晶岩体重新进行了地质建模及资源量

估算,以 0.5% Li2O 作为边界品位,预计新增矿石资源量约 2,000 万吨,平均 Li2O 品

位 1.264%(此数据为初步估算数据,以随后提交的正式资源量评估报告的数据为准),

“津巴布韦 Bikita 锂矿 120 万 t/a 改扩建工程”项目设计利用 Bikita 东区及西区 Shaft

矿段的透锂长石型矿石资源量,共计约 2,306 万吨矿石量,能满足本项目 13 年服务年

限的设计利用锂矿资源量。目前 IRES 正在进行 Bikita 东区的锂矿产资源量的估算工

作,收到报告后,公司将及时公告资源量的估算结果。

计算所得:新增2000万吨1.264%品味的化学级透锂长石!折合碳酸锂量62万吨!

备注:该矿还未完成全部勘探!