一、中矿资源电话会议核心纪要

1、我们未来的规划2.5万吨只是起步,3.5万吨也不是终极目标,先一步一步完善。后期产能和资源会相互匹配扩张。

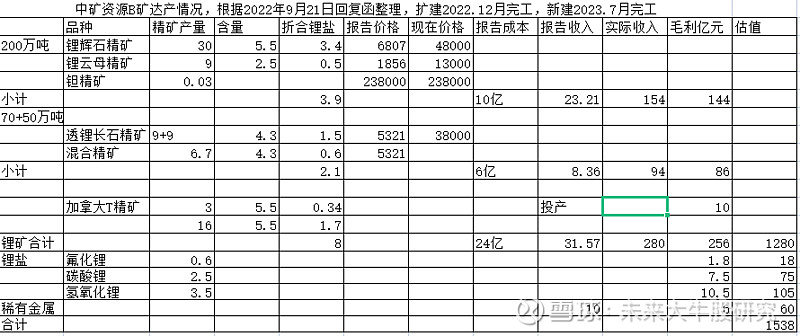

2.5+3.5+2+2=10万吨锂盐

2、生产锂盐所有成本数量化。

A:2万多是冶炼成本,矿石本身也有成本,津巴布韦那边矿石成本预计525美金/吨,冶炼+矿总成本一起加起来在6万,TANCO成本预计不到900美元测算,总成本在7万多成本。

3、利润:

津巴布韦那边矿石:2023年底会满产到6.6万吨,满足。公司6.6万吨碳酸锂的需求。

按40万的锂盐计算。每吨利润:40万-成本6万-增值税4.42万-所得税7.5万=22万元。

6.6*22=145亿利润。(注,大致锂盐价格每上涨10万元,影响净利润6万元)。

T矿现在没多少产量,先不给估值。后期当地2万吨的产线,还有B矿2万吨的产线,这个都是两年后的事。

二、结论:明年四季度公司的估值可以按6.6万吨进行估值。这个产量相当于天齐锂业自产矿的一半多。和赣锋锂业的自产矿相当。至不可以给到天锂业或者赣锋锂业的一半估值。目标价每股200元。中矿增储利好对现了,下一个利好就是增产利好,多开点矿,一年外卖个1-2万吨锂矿,增加20-30亿利润

三、技术走势,标准的主升浪行情,上100元后的调整都没有达到20%,这是长牛股的特征。连涨六个季度,每个季度都创新高。没有卖出的信号。

四、另一个有预期的潜力股

$西藏珠峰(SH600338)$ ,若完成15万吨的产能建设,市值会超过$中矿资源(SZ002738)$

$天齐锂业(SZ002466)$ 天齐锂业,2023年按10万吨计算,价格50万,吨净利在30万+。年利润300亿。给8倍估值是2400亿,还有30%的上涨。